")

פרשנות

טרלול המכסים הוא רק פתיח לסערה שמאיימת על שוק החוב האמריקאי

בלבול משפטי, סכנות פיסקאליות והתלהמות – הנשיא טראמפ ממשיך לטלטל את הסחר העולמי ואת כלכלת ארה"ב. אי הוודאות בשוקי המניות כבר הופכת משנית לעומת הסכנות שנערמות בשוק החוב, כשהאמון באג"ח אמריקאי הולך ומתדרדר

1. קשה עד בלתי אפשרי לעקוב אחרי ההתפתחויות סביב המכסים החדשים שנשיא ארה"ב, דונלד טראמפ, מנסה להטיל על כל העולם, ומאיימים לשבש את הסחר הבינלאומי באופן חסר תקדים. מי שממצמץ, עלול לפספס דרמה נוספת בסאגה הזאת, שכבר נראית יותר כמו טלנובלה.

בשבוע שעבר הספיק בית משפט אמריקאי לחייב את הנשיא להשהות את המכסים שהטיל על סין ועוד כמה שותפות סחר, בטענה שמדובר במהלך בלתי חוקי. נזכיר כי חלק ניכר מהמכסים שהנשיא הטיל נעשו באמצעות חוק "סמכויות חירום כלכליות" (IEEPA), המעניק לנשיא כלים להתמודד נגד איומים חיצוניים חריגים על ביטחון לאומי, מדיניות חוץ או על כלכלת ארה"ב, באמצעות הכרזת מצב חירום לאומי. בית המשפט פסק שהשימוש שעשה הנשיא בחוק כדי להטיל את המכסים היה חריג ביותר וספק אם החוק המדובר מתאים להטלת מכסים. אלא שכמה שעות מאוחר יותר הממשל ערער על הפסיקה ובית המשפט לערעורים פסל את הפסילה – והכל חזר לקדמותו: המכסים תקפים ושרירים וסחרור הכלכלה הגלובלית נמשך כסדרו.

נכון לעכשיו שיעור המכסים על סין עומד על 30%, על קנדה ומקסיקו 25% וכן 10% לכל השאר (המכס האוניברסלי). ישנם גם מכסים שהוטלו על בסיס סעיף 232 בחוק הרחבת הסחר - 1962, הקובע כי הנשיא רשאי להטיל מגבלות על יבוא מוצרים אם נמצא כי הם מאיימים על הביטחון הלאומי, לאחר חקירה של משרד המסחר. טראמפ השתמש בסעיף 232 להטלת מכסים של 25% על פלדה ו־10% על אלומיניום, בטענה שיבוא של אותן מתכות מאיים על תעשיות חיוניות לביטחון הלאומי. מכסים אלו נותרו בתוקף ללא קשר למאבק המשפטי סביב מכסים שמקורם מה־IEEEPA, שטרם הסתיים ויגיע בקרוב לבית המשפט העליון.

עם זאת, גם עתידם של אותם מכסים מעורפל, שכן טראמפ בעצמו הודיע בסוף השבוע כי בכוונתו להכפיל את המכס על פלדה ל־50% החל מ־4 ביוני. וזאת לאחר שהאשים פומבית את סין ב"הפרה מוחלטת" של הסכם הביניים, שהושג לפני כמה שבועות בלבד, והביא להורדת מכסים זמנית מ־145% ל־30% למשך 90 יום. טראמפ לא סיפק פרטים ספציפיים, אך נציג הסחר האמריקאי ג'יימיסון גריר הסביר, כי בעוד שסין הפחיתה את המכסים כמוסכם, היא לא עשתה מאמצים בכל הקשור לחסמים שאינם מכסים (Non-Tariff Barriers או NTF), לרבות הגבלות יצוא על מינרלים חיוניים נדירים וכן הכנסת כמה חברות אמריקאיות ל"רשימות שחורות".

התגובה הרחיקה לכת מעבר למדיניות הסחר. במקביל לאיום על העלאת מכסים על פלדה שפוגעת בסין, הממשל החל גם לבטל ויזות לסטודנטים סיניים, שלומדים באוניברסיטאות אמריקאיות תחומים שנחשבים ל"רגישים", כלומר טכנולוגיים.

דו"ח ראשוני ממשרד התקציבים של הקונגרס (CBO) מעלה, כי החקיקה התקציבית של טראמפ תוסיף כ־3.1 טריליון דולר לחוב של ממשלת ארה"ב בעשור הקרוב, שכבר עומד על 36 טריליון דולר

2. כל ההתנהלות באה על רקע הדבר הוודאי היחידי שעליו מסכימים כלכלנים ברחבי העולם בנוגע למדיניות הסחר של טראמפ: אי הוודאות וחוסר היציבות גורמות נזק קשה לסחר העולמי בפרט ולצמיחה של הכלכלה העולמית בכלל, ללא קשר מה יהיה שיעור המכס הסופי. טלנובלת המכסים של טראמפ עדיין בעיצומה וספק אם תיגמר אי פעם, שכן ברור שהנשיא ימשיך להשתמש בכלי הזה כחלק ממדיניות החוץ שלו. וזאת, בעיקר כאשר צץ משהו שלא מוצא חן בעיניו.

מטבע הדברים אותה אי יציבות משתקפת מיד בשווקים הפיננסים. רוב שוקי המניות במפרץ, שפעילים ביום ראשון, רשמו ירידות בסיומם יום המסחר הראשון של יוני, על רקע איומיו של טראמפ על סין. גם אמש רוב השווקים החלו את יום המסחר בירידות שערים.

נכון לעכשיו נדמה כי לא סין וגם לא האיחוד האירופי מתכוונים להתקפל מול טראמפ. השבוע התבטא בנושא מנכ"ל ג'יי פי מורגן ג'יימי דיימון, מבכירי הבנקאים האמריקאים: "רק בשבוע שעבר חזרתי מסין", אמר בפורום הכלכלי־לאומי רייגן, "הם לא מפחדים, חברים. הרעיון הזה שהם הולכים לבוא על ארבע ולהשתחוות לאמריקה... לא הייתי סומך על זה".

גם אירופה לא נותרה אדישה לצעדים: בסוף השבוע האחרון הודיעה נציבות האיחוד, שגינתה בחריפות את הצהרות של טראמפ, כי ההחלטה "מערערת את המאמצים להגיע לפתרון מוסכם" והדגישו כי האיחוד האירופי מוכן להטיל "צעדי תגובה", שעלולים להגיע ל־26 מיליארד יורו על מגוון מוצרים אמריקאים, כגון בורבון, ג'ינסים, אופנועים, מוצרי חקלאות ומתכות נוספות.

3. אבל יש משהו הרבה יותר עמוק בשוק ההון המושפע מהמכסים: שוק החוב. לפני שבועיים הצליח הנשיא טראמפ להעביר "מיני־תקציב" - מעין תוכנית פיסקלית זריזה - הכוללת שינויים דרמטיים בצד הכנסות (בעיקר הטבות מס לעשירים) אך גם בצד ההוצאה (בעיקר קיצוצים קשים בתקציב הבריאות והרווחה וזינוק חד בתקציב הביטחון). שמה של התוכנית מדגיש עד כמה טראמפ מאוהב בה: "One Big Beautiful Bill Act - OBBB (חוק אחד גדול ויפיפה). אלא שהחוק עבר בחודו של קול (215 נגד 214) – בגלל התנגדות של כמה רפובליקנים. החוק עוד צריך לצלוח את הסנאט ב־4 ביולי. ההתנגדות מבוססת בנתונים: דו"ח ראשוני ממשרד התקציבים של הקונגרס (CBO) מעלה, כי ה־OBBB יוסיף כ־3.1 טריליון דולר לחוב של ממשלת ארה"ב בעשור הקרוב (2025–2034) כאשר הוא כבר עומד על 36 טריליון דולר ומסכן את היציבות הפיסקאלית של המעצמה הגדולה בעולם. ההרחבה וההארכה של הקלות המס משנת 2017 מוערכות לבדה בכ־4.1 טריליון דולר (הרוב כאמור לשכבות ההכנסה הגבוהות).

המשמעות היא כי יחס חוב־תוצר של ארה"ב צפוי לזנק בעשור הקרוב מ־98% ל־117% מהתמ"ג, ותשלומי הריבית נטו יעלו ל־4% מהתמ"ג – שישית מכלל ההוצאות הפדרליות. זה עוד התרחיש האופטימי, שכולל צמיחה גבוהה, שכן לפי אומדן של ה־CFRB (מכון מחקר עצמאי אמריקאי מוביל) ההצעה של טראמפ תוסיף בעשור הקרוב כ־2.3 טריליון דולר לגירעון התקציבי ועוד כ־5 טריליון דולר לחוב הממשלתי עד 2034, כאשר מוסיפים את הריביות על החוב. אומדן כפול מזה של ה־CBO שהוא גוף ממשלתי.

4. לכן המכסים חשובים. טראמפ וחבריו תכננו למתן חלק מהאפקט הפיסקאלי של ה־OBBB באמצעות הכנסות ממכסים. פיטר נבארו, אחד מהיועצים של טראמפ שמקדם בכוח את מדיניות המכסים, העריך כי הם עשויים להניב עד 3.3 טריליון דולר באותה תקופת זמן (2025–2034). בינתיים, ה־OBBB כבר מזעזע את התמונה הפיסקאלית של ארה"ב, על רקע החשש כי לתוכנית הזו לא יתלוו הכנסות מדינה נוספות. החששות האלו משתקפים בשלושה פרמטרים.

הראשון, דירוג האשראי של ארה"ב שהופחת לראשונה בהיסטוריה על ידי מודי'ס לפני כשבועיים, שלקחה לכלכלה הגדולה בעולם את ה"טריפל A". ה־OBBB היה זרז וגורם מפתח בהחלטה הזו, שכן החוק מגלם את אותן מגמות שמהן הזהירו בסוכנות הדירוג: גירעונות מבניים קבועים, הנחות כלכליות אופטימיות למדי וכשלים ממשלתיים מבניים.

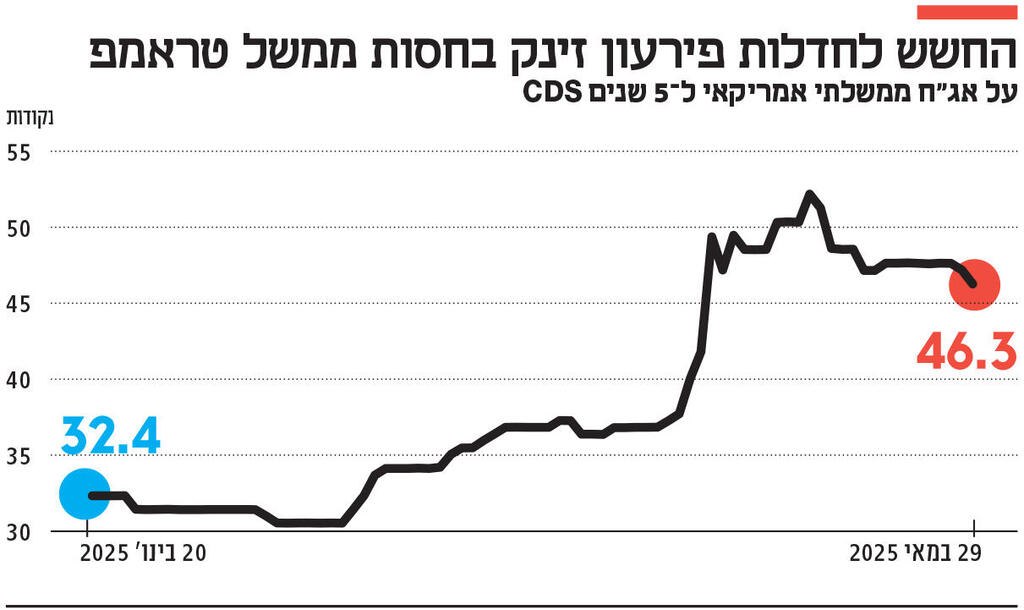

הסימן השני מגיע משוק ה־CDS, תעודות ביטוח במקרה של חדלות פירעון של אג"ח ממשלתיות, המשמשות כמעין מדד לפרמיית הסיכון של מדינות. ה־CDS של ארה"ב לחמש שנים זינק בתקופה האחרונה מ־30 נקודות (ערב כניסת טראמפ לבית הלבן) לכ־50 נקודות במאי – עלייה של כ־67%. המדד התייצב בימים האחרונים על רמה של 46 נקודות.

הפרמטר השלישי הוא כמובן התשואות עצמן על האג"ח שהגיעו בימים אלו לכ־4.5% (10 שנים). כאשר מסתכלים לטווחים ארוכים יותר, מתחילים לראות סימנים מטרידים: התשואה של אג"ח ממשלת ארה"ב ל־30 שנה זינק מ־4.4% לרמה של 5.1%–5.0%. מה שברור כעת היא כי השווקים מוטרדים מאוד מרמות החוב והגירעון של ארה"ב.

במאמר שפרסם חתן פרס נובל לכלכלה, פרופ' פול קרוגמן (דמוקרט ודמות אנטי־טראמפ חריפה) בצמוד לאישור ה־OBBB הוא השווה בין החוק לניסיון הכושל של ראש ממשלת בריטניה לשעבר ליז טראס לאשר מיני־תקציב דומה במאפיניו. טראס נזרקה מתפקידה אחרי פחות מחודשיים בשלטון לאחר שכמעט הפילה את הכלכלה השישית בגודלה בעולם.בסופו של דבר הטלת מכסים היא צעד אינפלציוני, ממתן ואי שוויוני שפוגע בכלכלה, כפי שרוב הכלכלנים כבר הזהירו, אבל העובדה שממשל טראמפ גם לא מצליח להביא עוד הכנסות מהם – רק מוסיפה עוד שמן למדורה.