מחירי הנדל"ן עולים, והמינוף במשכנתאות גדל

על אף שמחירי הנדל"ן עלו בכמעט 20% מאז 2016, ההון העצמי של רוכשי הדירות דורך במקום. הכלכלן הראשי של מיטב דש: "השוק בנוי כמו פירמידה. ברגע שהוא כבר לא נגיש לשכבות הנמוכות, כל הפירמידה קצת באוויר"

מחירי הנדל"ן מטפסים עם עלייה של כמעט 20% מאז 2016, הציבור מסתער על שוק המשכנתאות, אך דווקא היקף ההון העצמי הממוצע שרוכשי הדירות מביאים עמם כמעט לא השתנה באותה תקופה - כך עולה מניתוח שעשה אלכס זבז'ינסקי, הכלכלן הראשי של בית ההשקעות מיטב דש.

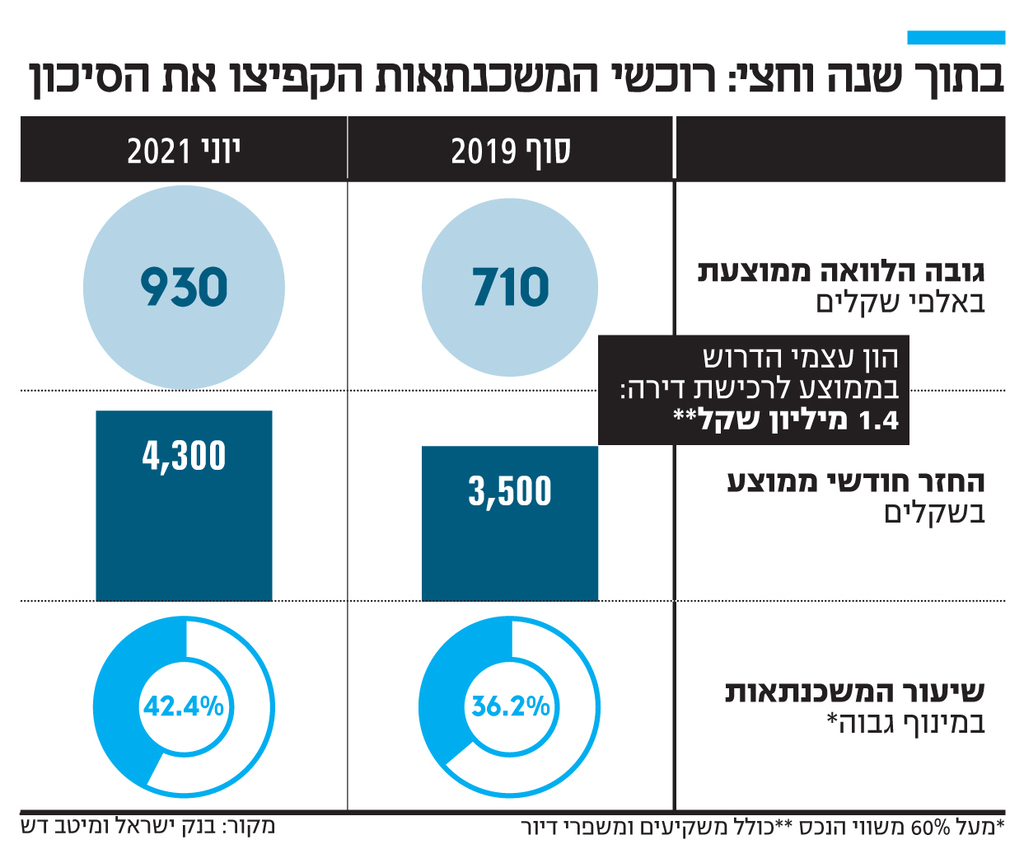

"מאז שנת 2016 ההון העצמי שהביאו נוטלי המשכנתאות לרכישת הדירה לא השתנה, ועומד בממוצע על 1.4 מיליון שקל, וזאת למרות עלייה משמעותית במחירי הדירות באותה תקופה. את הפער ניתן להסביר בכך שרוכשי הדירות הגדילו את המינוף בעסקאות", כתב זבז'ינסקי במאמר שפרסם אתמול.

")

מניתוח שפורסם אתמול ב"כלכליסט" עולה כי אכן שיעור המשכנתאות במינוף גבוה (כשההלוואה היא של 60% ומעלה משווי הנכס הנרכש) גדל: בעוד בשנת 2018 משכנתאות אלה היוו 32% משוק המשכנתאות, שנה לאחר מכן שיעורן כבר טיפס לכמעט 36%, ובמחצית הראשונה של שנת 2021 הוא הגיע ל־42.4%.

"אני מוכרח לומר שהנתון הזה על היציבות בהון העצמי, הפתיע גם אותי", אומר זבז'ינסקי בשיחה עם "כלכליסט". "השאלה היא אם ההון העצמי נותר קבוע כי לאנשים אין יותר מה להביא, או שהם לא רוצים להביא יותר, ומעדיפים לקחת את שאר הסכום כהלוואה. מצד אחד, סביר שלאנשים פשוט אין יותר, כי לרוב כשקונים דירה מגייסים כמה שאפשר לצורך העמדת הון עצמי. מצד שני, הריביות נמוכות, אז ייתכן שרוכשי הדירות מנצלים את הסיטואציה, פורסים את המשכנתא לעוד שנה־שנתיים, ומגדילים את המינוף", הוא אומר.

פרמטר חשוב נוסף שזבז'ינסקי מנתח הוא ההחזר החודשי של המשכנתא. ההלוואה הממוצעת למשכנתא זינקה מ־710 אלף שקל בסוף שנת 2019 ל־930 אלף שקל ביוני האחרון. בעקבות זאת, ובאמצעות ניתוח תמהיל הממוצע במשכנתא, עולה כי ההחזר החודשי הממוצע זינק ב־22% בתוך שנה וחצי ל־4,300 שקל, עלייה של 800 שקל.

"לאורך השנים העלייה בהחזר החודשי היתה דומה למדי לקצב עליית השכר במשק. אולם בשנה האחרונה חל ניתוק, וההחזר החודשי במשכנתאות החדשות עלה משמעותית לעומת השינוי בשכר במשק", אומר זבז'ינסקי. "יש לנתון הזה משמעות חברתית, והיא שהיכולת של אנשים עם שכר נמוך לרכוש דירה הולכת וקטנה, כי המשכנתא הממוצעת כבר מגיעה לנתונים שקשה להם לעמוד בהם. צריך גם לזכור שהאוכלוסייה החלשה יותר היא ממילא זו שנפגעה יותר ממשבר הקורונה, כך שחלום רכישת הדירה שלה רק הולך ומתרחק".

")

"מלבד המשמעות החברתית, למגמה הזו יכולה להיות השפעה על שוק הנדל"ן כולו", מוסיף זבז'ינסקי. "צריך לזכור ששוק הנדל"ן בנוי כמו פירמידה: מישהו רוכש דירה זולה, אחר כך מוכר אותה למישהו עם הכנסה נמוכה יותר ומשתדרג לדירה יקרה יותר וכך הלאה. ברגע ששוק הדיור כבר לא נגיש לשכבות הנמוכות יותר, שהן בסיס הפירמידה, אז כל הפירמידה הזו היא קצת באוויר ושברירית יותר. זה לא אומר שמחירי הנדל"ן עומדים לקרוס, אבל אם חלקים גדולים בציבור לא יוכלו לעמוד ברמות המחירים הנוכחיות, זה עלול להשפיע על השוק כולו".

כאמור, שוק המשכנתאות נמצא כיום ברמות שיא: בחודש יוני נלקחו מעל ל־11 מיליארד שקל משכנתאות, וההערכות הן שביולי תירשם פעילות דומה. הנתונים הגבוהים נובעים הן מעלייה בכמות העסקאות, והן מעליית מחירי הדיור. בנוסף לכך, פרמטרים נוספים מעידים על העלייה ברמת הסיכון: משך המשכנתא הממוצע התארך בשנים האחרונות מ־20 שנה לאזור ה־22 שנים; היקף המשכנתאות במינוף גבוה גדל; וכך גם חלקו של ההחזר החודשי מההכנסה.

"חשיפת שוק הדיור לסיכון של עלייה באינפלציה ושל עלייה בריבית - גדולה במיוחד בעת זו", אומר זבז'ינסקי. עם זאת, להערכתו הסיכון בשוק הדיור הוא לטווח הארוך יותר: "כרגע אני רואה את שוק הדיור ממשיך כלפי מעלה, שכן כל הכוחות פועלים בכיוון אחד: מחסור בדירות, הורדת מס על משקיעים, ריבית נמוכה ומומנטום מאוד חזק. פוטנציאל לסיכון עלול להיות בעוד שנה־שנתיים, או בתרחיש של עליית ריבית ואינפלציה, או שמחירים יעלו כל כך מהר שחלק גדול מהאנשים פשוט לא יוכלו לקנות דירה".