")

")

הקבלנים ייאלצו להוריד מחירים בהרבה יותר מ־1% כדי להחזיר רוכשים לשוק

גם ירידה של 5% במחירי הדירות לא תחזיר את החזרי המשכנתאות לרמות שלפני גל העלאות הריבית, כך עולה מבדיקת מכון אלרוב. בינתיים, ההון העצמי הנדרש לרכישת דירה זינק, הביקושים נחתכו ומלאי של 85 אלף דירות חדשות לא מכורות ממתין בשוק. הורדות של הריבית והטבת המס למשקיעים עשויות לשנות את התמונה

הדיווח על ירידת מחירים חודשית של דירות בשיעור של 1% התקבל ביום רביעי, כמה שעות לאחר שנגיד בנק ישראל אמיר ירון, הציע בוועידה הכלכלית הלאומית של כלכליסט, לקבלנים שמתלוננים על קשיים במכירת דירות, להוריד מחירים במקום לתלות את האשמה בריבית הגבוהה.

ייתכן שהקבלנים מתחילים להבין זאת. ירידת מחירים בשיעור של 1% בחודש היא החדה ביותר שנרשמה כאן מאז תחילת שנת 2018, אולם גם הצניחה הזו לא תספיק להחזיר את הקונים למשרדי המכירות, בוודאי שלא בכמויות שלהן התרגלו הקבלנים עד שהחל גל עליות הריבית באמצע שנת 2022.

ניתוח שביצע פרופ' דני בן־שחר, ראש מכון אלרוב לחקר הנדל"ן בפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב, בשיתוף עם כלכליסט, מלמד כי גם ירידת מחירים חדה יותר, בשיעור של 5%, לא מחזירה את המצב לקדמותו ערב התייקרות הריבית. הבעיה שאיתה מתמודדים רוב רוכשי דירה ראשונה היא ההחזר הכספי שזינק באלפי שקלים בשנים האחרונות בגלל שילוב של התייקרות הריבית עם עליית מחירים. בריבית היום, מחיר הדירות צריך לרדת הרבה יותר כדי שהן יהיו בהישג ידו של מעמד הביניים.

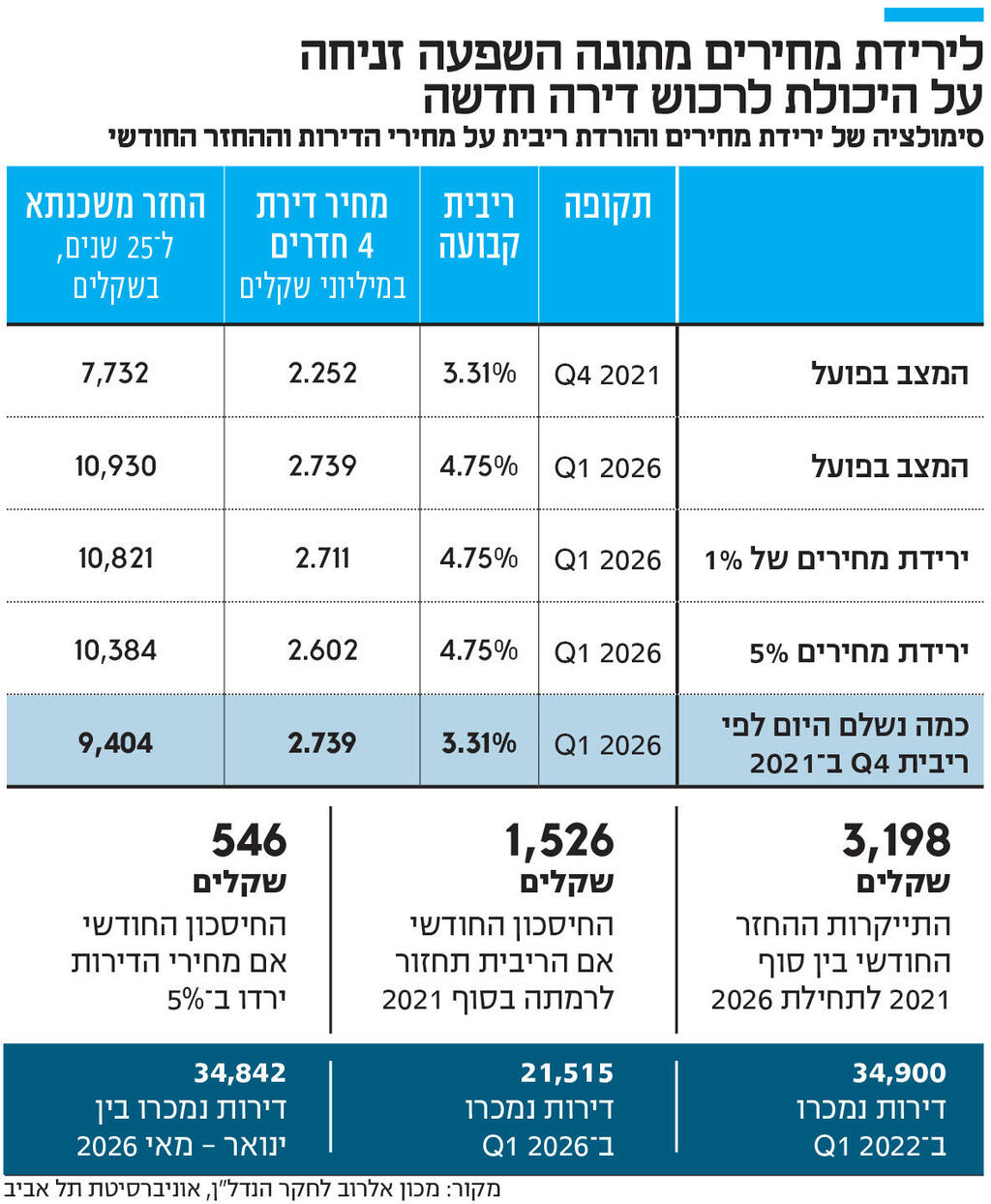

בנק ישראל החל להעלות את הריבית ברבעון השני של שנת 2022. על פי הניתוח של בן־שחר, ערב עליית הריבית, ברבעון הרביעי של שנת 2021, מחיר דירת ארבעה חדרים ממוצעת ב־12 הערים הגדולות בישראל היה 2.25 מיליון שקל, והריבית הקבועה היתה 3.31%. בנתונים האלה, על הלוואה של 70% משווי הדירה, החזר המשכנתא למשך 25 שנה היה באותה עת 7,732 שקל. מאז הריבית עלתה, אך גם מחירי הדירות לא הפסיקו להתייקר עד הרבעון השני של שנת 2025. הם החלו לרדת, אך לא בקצב שקרוב לפצות על התייקרות ההחזר החודשי. על פי הלמ"ס, מחירי הדירות ירדו ב־2% ב־12 החודשים שבין מאי 2025 למאי 2026.

ברבעון הראשון של שנת 2026, המחיר של דירת ארבעה חדרים ממוצעת ב־12 הערים הגדולות היה 2.739 מיליון שקל, והריבית הקבועה היתה 4.75%. כך, ההחזר החודשי על הלוואה בשיעור של 70% משווי הדירה היה כמעט 11 אלף שקל (10,930). כלומר, החזר המשכנתא התייקר ב־3,200 שקל.

הוזלת הדירות ב־1% חוסכת רק כ־100 שקל מההחזר הכספי. אפילו ירידה חדה יותר של 5% לא תספיק כדי לחזור להחזר החודשי שהיה כאן לפני ארבע שנים. ירידה בשיעור כזה תחסוך בהחזר המשכנתא כ־550 שקל. סכום לא מבוטל, אבל לא קרוב לזינוק בהחזר המשכנתא.

בן־שחר מסביר: "משקי הבית במצוקה גדולה. הניתוח ממחיש שלירידת מחירים מתונה השפעה זניחה על היכולת של משקי הבית לרכוש דירה. רואים את זה גם כשבוחנים את ההון העצמי שנדרש לקבלת משכנתא. הוא קפץ באופן כזה ש־12 הערים הגדולות בישראל נמצאות מחוץ להישג ידם של שבעת העשירונים הראשונים, משום שהם צריכים לגייס 750 אלף שקל רק כדי להיכנס לשוק".

2 צפייה בגלריה

")

פרופ' דני בן־שחר, ראש מכון אלרוב לחקר הנדל"ן באוניברסיטת תל אביב. "משקי הבית במצוקה גדולה"

(צילום: מיכה לובטון)

הניתוק של מחיר הדירות מהיכולת לרכוש אותן מתבטא כמובן בצניחה בביקושים, שכל כך מטרידה את הקבלנים. ברבעון הראשון של שנת 2022 נמכרו כמעט 35 אלף דירות חדשות ומיד שנייה. לעומת זאת, ברבעון הראשון השנה נמכרו רק 21.5 אלף דירות. השנה, רק במאי, התקרב קצב העסקאות לכמות שנרשמה לפני ארבע שנים בתוך שלושה חודשים.

הניתוח הזה מסביר גם מדוע מבצעי המימון שהציעו הקבלנים אפשרו להם לשמור עד לפני כשנה על קצב מכירות סביר ומנעו ירידת מחירים. פשוט משום שהנחה של כמה אחוזים בודדים ממחיר הדירה שווה כמה עשרות אלפי שקלים, אך בפריסה ל־20 שנה ויותר, ההשפעה זניחה ומוזילה, כאמור, את ההחזר החודשי במאות בודדות של שקלים. לעומת זאת, דחיית מועד התשלום עד קבלת המפתח, שלוש שנים לאחר החתימה על החוזה, היא חיסכון חודשי של אלפי שקלים.

שוק הדיור מצוי כעת בצומת דרכים, כי יש ציפייה להמשך הורדת הריבית, ואת ההשפעה של המהלך הזה על ההחזר החודשי הדגמנו כאן. בנוסף, הוראת השעה שבגינה מס הרכישה שמוטל על משקיעים הוא 8% תפקע בדצמבר. ללא התערבות הכנסת, המס ירד ל־5% ויספק למשקיעים תמריץ לחזור לשוק. מנגד, ההיצע עדיין רב: יש 85 אלף דירות חדשות לא מכורות, נתון מהגבוהים שנרשמו אי פעם. וחברות הבנייה חייבות למכור אותן כדי לעמוד בהתחייבויותיהן לבנקים. כך שהשאלה שתכריע את כיוון השוק בחודשים הקרובים היא מה יקרה קודם: הפחתות הריבית והטבת המס למשקיעים יחזירו את הקונים, או שמלאי הדירות והלחץ מצד הבנקים ייאלצו את הקבלנים להעמיק את הורדת המחירים.