")

הקלה בשש ספרות: הורדות הריבית חתכו יותר מ-100 אלף שקל מהחזר המשכנתא הכולל

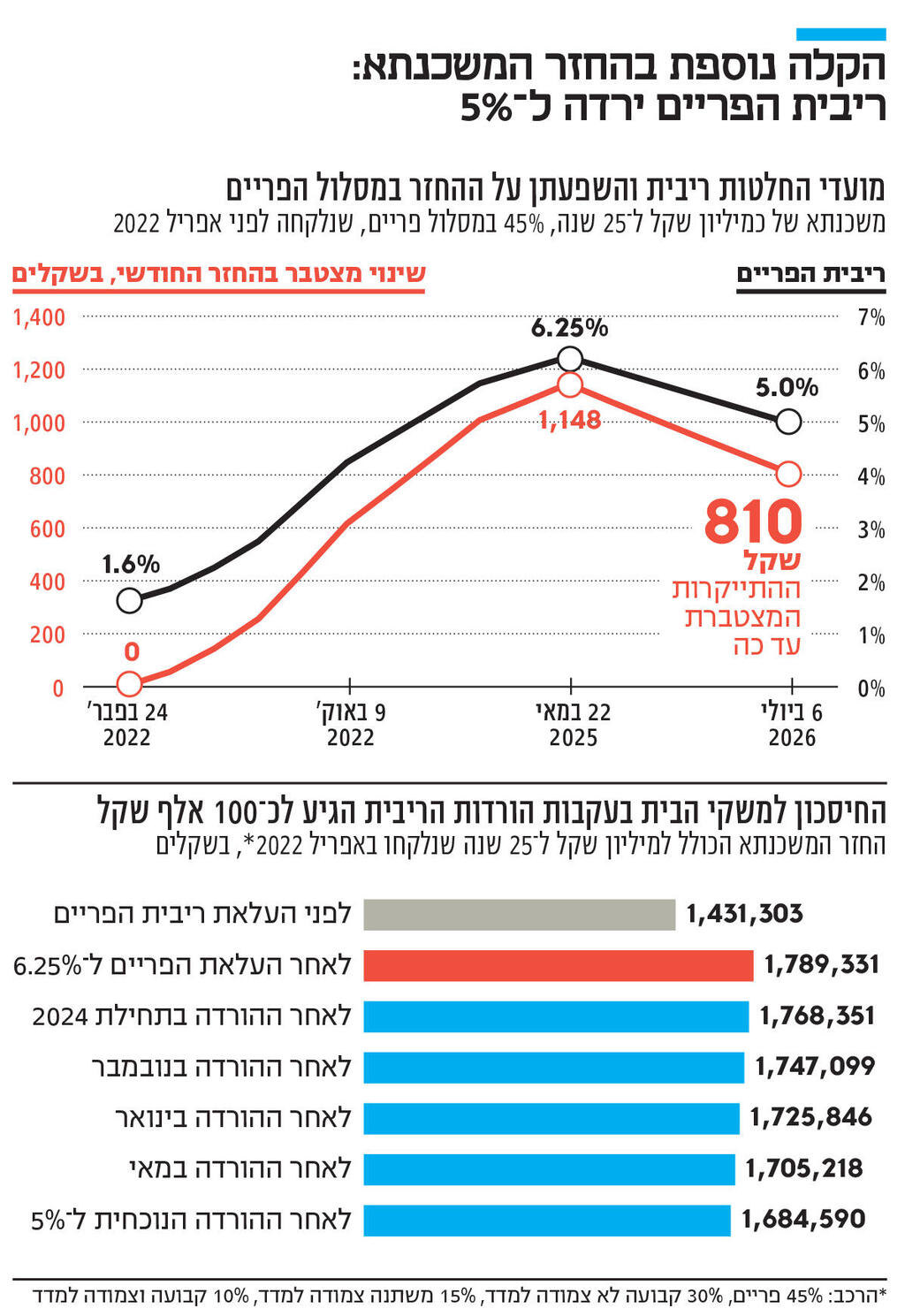

החלטת הנגיד להפחית את הריבית ב-0.25% נוספים מורידה את ריבית המשק ל-3.5% ואת ריבית הפריים ל-5%. המהלך מספק הקלה חודשית של 66 שקלים למשכנתא מבוססת פריים של מיליון שקל, ומעלה את החיסכון המצטבר מנקודת השיא של הריבית ל-338 שקל בחודש ולמעל 100 אלף שקל לאורך חיי המשכנתא

הורדת הריבית הרביעית ברצף ההורדות שהחל בנובמבר, בשיעור של 0.25%, היא בשורה טובה לציבור הלווים, שתיק המשכנתאות שלו – או נכון יותר לומר "הר המשכנתאות שלו" – כבר עומד על כ-630 מיליארד שקל. ריבית הפריים תעמוד מיום חמישי הקרוב על 5%, ותוזיל את עלויות המשכנתא.

בטווח הקצר, ההשפעה החודשית מתונה: ההחזר החודשי על משכנתא ממוצעת של כמיליון שקל (כשרכיב הפריים הוא 45%) יוזל ב-66 שקל, כך שההחזר השנתי יוזל ב-792 שקל. במצטבר, מאז נקודת השיא של העלאות הריבית לפני כשלוש שנים לרמה של 4.75% – שלא הייתה במשק זה 17 שנה – ההחזר החודשי הוזל ב-338 שקל, כך שההחזר השנתי הוזל ב-4,056 שקל.

מכיוון שמשכנתא היא הלוואה גדולה וארוכת טווח, ההשפעה של כל הורדת ריבית לכל אורך חיי המשכנתא היא משמעותית. סך ההחזר הצפוי לבנק לאורך 25 שנה (הכולל את תשלומי הקרן, הריבית וצפי לעליית מדד ממוצעת), שזינק במהלך העלאות הריבית מ-1.43 מיליון שקל לכ-1.79 מיליון שקל, רשם ירידה מצטברת של כ-105 אלף שקל.

לצד זאת, יש לזכור את הצד השני של המטבע: ההקלה שמשקי הבית ירגישו כעת נובעת אך ורק מכיוון שלמדו לחיות עם העז שהוכנסה לביתם – כלומר עם הריבית הגבוהה. בשורה התחתונה, הורדות הריבית מקזזות רק חלק מההתייקרות החדה של המשכנתא, כשהריבית במשק עלתה תוך 13 חודשים בלבד מ-0.1% ל-4.75%. ההחזר החודשי של משקי הבית עדיין גבוה ב-810 שקל בחודש ביחס למשכנתא זהה שנלקחה בתחילת 2022, כשהריבית במשק עוד הייתה אפסית. לכל אורך חיי המשכנתא, ההוזלה כאמור של כ-105 אלף שקל מקזזת חלקית התייקרות של כ-358 אלף שקל. לכן, עוד מוקדם לומר שהעול על משקי הבית ירד.

הורדת הריבית הנוכחית מגיעה בתזמון חשוב במיוחד: הפעילות בשוק המשכנתאות גבוהה במיוחד בחודשי הקיץ, כשביולי-אוגוסט אשתקד נלקח היקף שיא של כ-20 מיליארד שקל. בשל ההאטה בשוק הנדל"ן, כלל לא בטוח שבקיץ הנוכחי נראה מספרים דומים, אך רצף הורדות הריבית, וההיתכנות להורדה נוספת עד סוף שנה, עשויות לתמרץ רוכשים פוטנציאליים שישבו עד כה על הגדר.

השאלה עד כמה ההוזלה הזו תפגוש את הכיס של הלווים באופן מיידי תלויה בחשיפה למסלול הפריים. ערב גל העלאות הריבית באפריל 2022, הציבור נהר בהמוניו למסלול הפריים שהציע ריבית אפסית אטרקטיבית, במיוחד לאחר שבנק ישראל הסיר בדצמבר 2020 את מגבלת השליש ההיסטורית ואיפשר חשיפה של עד שני שלישים למסלול זה. הנהירה הזו הזניקה את רכיב הפריים בביצועי המשכנתאות החדשות לשיא של 57.6% ביולי 2022. אולם, נתוני השוק מלמדים כי חלק לא מבוטל מנוטלי המשכנתאות מיחזרו את המשכנתא וצמצמו את החשיפה לפריים. מאז תחילת 2023 ועד היום, מחזר הציבור סכום של כ-132 מיליארד שקל.

למהלכי המיחזור הללו יש משמעות כפולה ומנוגדת על מצבם של הלווים כיום. מחד, אותם משקי בית שמיחזרו את ההלוואה בעיצומם של הזינוקים הצליחו לצמצם את הפגיעה, ספגו התייקרות חודשית קטנה יותר ומנעו מההחזר לטפס בחדות. מאידך, הסטת הכספים ממסלול הפריים למסלולים קבועים או משתנים מבוססי אג"ח מייצרת כעת אפקט הפוך: אותם לווים ירגישו כעת את ירידת הריבית של בנק ישראל באופן מתון בהרבה, שכן חלקו היחסי של הפריים בתיק הנוכחי שלהם קטן משמעותית. לווים חדשים שנטלו משכנתאות בשנה האחרונה נקטו מראש משנה זהירות, וממוצע החשיפה שלהם לפריים עומד על כ-10% בלבד – מה שמלכתחילה מציב אותם בעמדת השפעה נמוכה ביחס להחלטות הנגיד.

הורדות הריבית ככל הנראה גם קוברות סופית את הצעת החוק הפופוליסטית של ראש המועצה הלאומית לכלכלה, אבי שמחון, לפיה המדינה תספוג רטרואקטיבית חלק מהתייקרות המשכנתא בעלות של כ-2 מיליארד שקל בשנה. בנק ישראל ומשרד האוצר התנגדו לצעדים אלו בתקיפות, וההצעה – שהייתה אמורה לעלות לוועדת השרים לחקיקה במאי האחרון – לא עלתה שוב. הורדות הריבית לא מצמצמות את הפגיעה רטרואקטיבית, ועדיין – קידום צעד כה מופרך שגם כך כבר הפך כמעט בלתי אפשרי לחקיקה בזמן שנותר עד לפיזור הכנסת, בתקופה של הורדות ריבית תכופות, יהפוך כעת לבלתי אפשרי.