")

השוק הפרוץ של יועצי המשכנתאות: 2,750 יועצים ללא הסמכה ובלי פיקוח

62% מנוטלי המשכנתאות נעזרים ביועץ אך הענף פועל בלי שום רגולציה שתגן על הלקוחות. הצעת חוק לאסדרת הענף תקועה במשרד המשפטים שטוען "אנחנו לא הכתובת", וגם משרד האוצר ובנק ישראל מגלגלים את האחריות הלאה

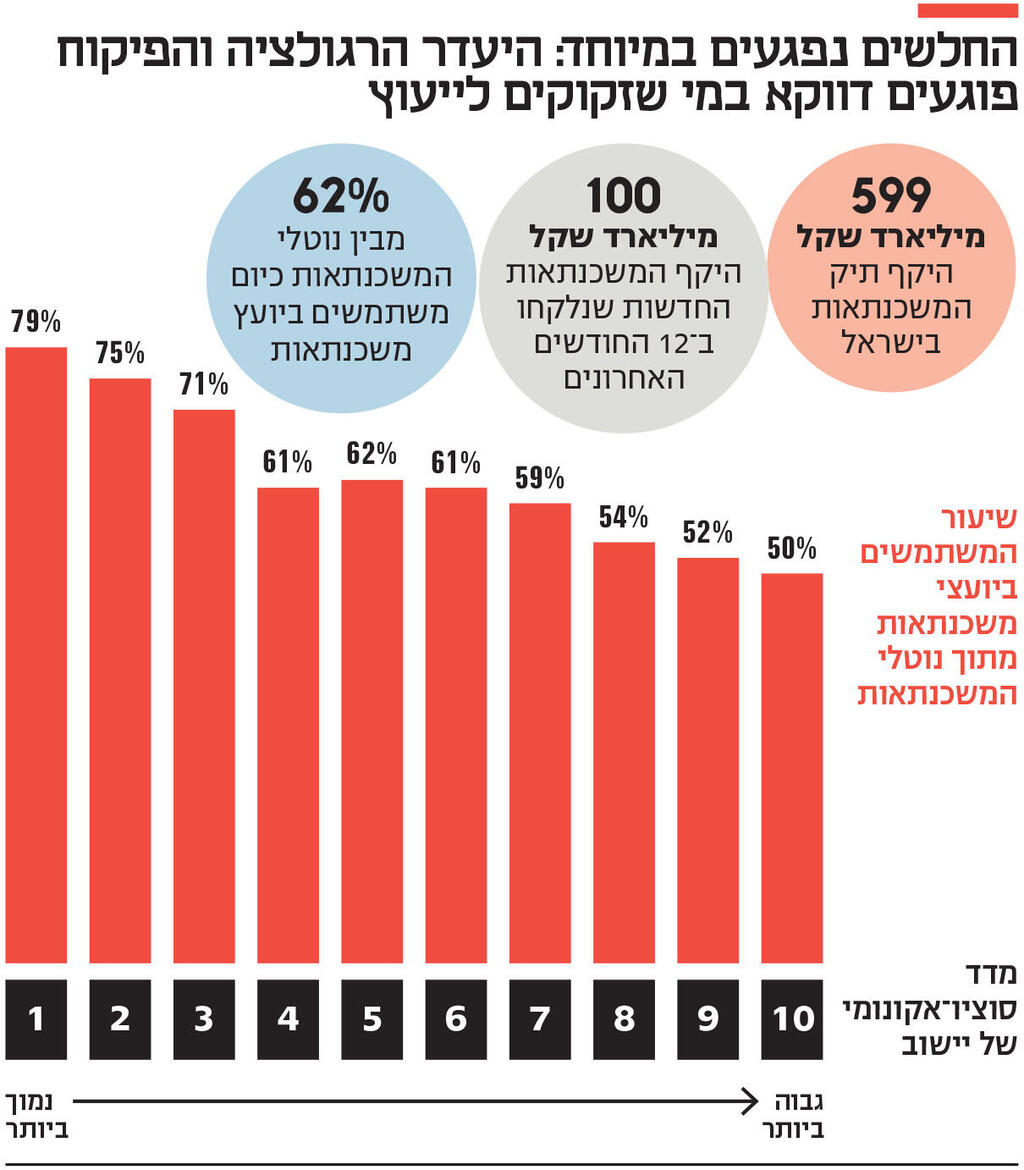

בתחרות בין המציאות לרגולציה — המציאות כמעט תמיד מנצחת. אבל כשזה מגיע לייעוץ משכנתאות, נדמה שהרגולציה אפילו לא מנסה להשתתף בתחרות. תיק המשכנתאות של הציבור הגיע במרץ ל־600 מיליארד שקל והיקף המשכנתאות החדשות שנלקחו ב־12 החודשים האחרונים מסתכם ב־100 מיליארד שקל. אחד הגורמים המשמעותיים ביותר שפועלים בענף השוקק הם יועצי המשכנתאות – אלו שאחראים לסייע לציבור לקבל את אחת ההחלטות הפיננסיות החשובות שיעשה בחייו, ואלו שבכוחם לחסוך לציבור עלויות משמעותיות.

62% מבין נוטלי המשכנתאות כיום נעזרים ביועץ משכנתאות, וככל שהמדד הסוציו־אקונומי של משקי הבית נמוך יותר, כך עולה השימוש ביועץ משכנתאות. 79% מנוטלי המשכנתאות ביישובים ברמה סוציו־אקונומית 1 (הנמוכה ביותר) נעזרים ביועצים, לעומת 50% בלבד ביישובים ברמה 10.

למרות כל זאת, כ־2,750 יועצי המשכנתאות פועלים בישראל ללא כל פיקוח וללא רגולציה, והם לא נדרשים לקבל רישיון או לעבור מבחן מקצועי. כל מה שצריך כדי להיות יועץ משכנתאות הוא פשוט להכריז על עצמך ככזה. המשמעות היא שגם אם רוב יועצי המשכנתאות הם אנשי מקצוע ישרים, בפועל אין כל חסם לכניסתם של גורמים לא מקצועיים שעשויים לייעץ ללווים באופן שעלול לפגוע בהם, לגבות עמלות לא מידתיות על שירותם, או לבצע "טוויסטינג" – העברה תכופה בין מסלולים, משיקולים של הגדלת הכנסות.

כפי שפורסם בכלכליסט בשבוע שעבר, חברות פיננסיות חוץ־בנקאיות החלו להציע מבצעי תמרוץ ליועצי משכנתאות, שכוללים טיסות לחו"ל, שוברים לחופשה, ארוחות במסעדות ועוד. אומנם מדובר בחלק קטן יחסית של כ־5 מיליארד שקל מכלל ענף המשכנתאות, אך מדובר גם בהלוואות מורכבות יותר כמו משכנתאות הפוכות שניתנות לאנשים מבוגרים או הלוואות גישור. מאחר שאין כל פיקוח על יועץ משכנתאות, לא חלה עליו חובת גילוי נאות ללקוח על כך שהוא מקבל תגמול מגוף פיננסי בנוסף לתשלום שהוא כבר מקבל מהלקוח.

יועץ משכנתאות הוא מקצוע חדש יחסית, שצמח בעיקר ב־15 השנים האחרונות, בהשפעת הגאות בשוק הנדל"ן, עלייית מחירי הדירות – וכפועל יוצא גידול בהיקפי המשכנתאות – וכן ירידות הריבית שהתניעו את שוק מיחזור המשכנתאות. "העולם של יועצי המשכנתאות התחיל מהאוכלוסיה החרדית. היו לוקחים כמה חבר'ה לסניף של בנק ירושלים, אומרים להם 'זה מנהל הסניף, יהודי טוב, הוא יעזור לך'. החברה הראשונה לייעוץ משכנתאות קמה ב־1998, אבל אז רוב הציבור עוד לא הבין למה לשלם למישהו חיצוני, שאינו הבנק", מספר אבי אבגיל, ממייסדי התאחדות יועצי המשכנתאות והמנכ"ל הקודם שלה. הקפיצה הגדולה בתחום היתה ב־2009, אז החלו לפעול גם יועצים עצמאיים.

ב־2016 הוקמה התאחדות יועצי המשכנתאות, גוף וולונטרי שכיום משתייכים אליו כ־1,600 יועצים, כ־60% מכלל היועצים בענף. ההתאחדות קובעת קוד אתי, אליו מתחייבים החברים, וכולל איסור קבלת עמלות מנותני אשראי, אך אין לה כל אמצעי אכיפה בנושא.

לאחר הפרסום בכלכליסט על מבצעי התמרוץ, שלחה ההתאחדות הודעה לחבריה וכתבה: "פרקטיקות אלו מנוגדות לערכי היסוד של ההתאחדות ולסטנדרטים המקצועיים שעליהם אנו שומרים בקפידה. ההתאחדות פועלת לקידום חקיקה שתאסור על מתן תשלומים ליועצים בגין הפניית לקוחות למשכנתאות או למוצרים פיננסיים אחרים".

ב־2017 החליט בנק ישראל להתערב במערכת היחסים שבין הבנקים ליועצי המשכנתאות ולייצר לראשונה רגולציה מינימלית. הפיקוח על הבנקים פירסם הוראה, שלא כללה חובת רישוי או פיקוח ישיר על היועצים, אלא בעיקר חייבה את הבנקים לעבוד עם כלל היועצים. בכלל זה, נקבע כי "תאגיד בנקאי לא ישלם לנציג ולא ייתן לו טובות הנאה במישרין או בעקיפין עבור ייעוץ במשכנתאות".

אלא שהרגולציה שקבע בנק ישראל התערבה אך ורק בקשר שבין בנקים ליועצים, וכך הענף בכללותו – ובכלל זה הסטנדרטים הנדרשים מיועצי משכנתאות, מחויבותם ללקוחותיהם ויחסיהם עם גופים חוץ בנקאיים – נותר ללא כל פיקוח. לכן גם מבצעי התמרוץ שנחשפו בכלכליסט הגיעו רק מגופים חוץ־בנקאיים. שמונה שנים לאחר מכן, בעוד שוק המשכנתאות ואשראי מגובה הנדל"ן ממשיך לצמוח, חרף העלאות ריבית ומלחמה, והענף עדיין פרוץ. בימים אלו בוחן מבקר המדינה את היעדר אסדרת הענף.

בנובמבר האחרון עלתה לוועדת השרים לענייני חקיקה הצעת חוק של ח"כ יעקב אשר לאסדרת הענף. ההצעה גובשה בשיתוף פעולה עם התאחדות יועצי המשכנתאות, שהסתייעו בעו"ד ארז קמיניץ, לשעבר המשנה ליועץ המשפטי לממשלה. לפי ההצעה, משרד המשפטים, שאחראי על אסדרה של תחומים כמו ראיית חשבון, ייעוץ מס, שמאות ותיווך נדל"ן, יהיה הרגולטור האחראי גם על יועצי המשכנתאות. הצעת החוק כוללת מבחני הסמכה, והקמת ועדת משמעת שתוכל לאכוף את התקנות ולשלול רשיונות.

ההצעה מתייחסת גם לסוגיית התגמול וקובעת כי: "יועץ לא יעסוק בייעוץ משכנתאות עבור לקוח אם מתקיים אחד מאלה: חשש שלא יוכל למלא את חובתו המקצועית כלפיו; נסיבות שבהן עלול להיווצר ניגוד בין עניין אישי שלו או עניינו של אחר ובין עניינו של לקוחו. יועץ משכנתאות לא יהיה עובד של גוף פיננסי ולא יקבל תמורה כספית או אחרת, במישרין או בעקיפין, בקשר עם ייעוץ משכנתאות, זולת מלקוחו בלבד".

כמעט חצי שנה חלפה אולם הצעת החוק לא קודמה. "יש התנגדות של משרד המשפטים לקחת על עצמו את העניין", אמר לכלכליסט ח"כ אשר. "הם אמרו שיש לכך עלויות, ואנחנו בשיח איתם, ומערבים גם את האוצר כדי להגיע להבנה על סיכום תקציבי. מדובר במיליונים בודדים בשנה של עלויות תפעול הקמת מועצה, קיום בחינות וכדומה. אני מקווה שבשבועיים־שלושה הקרובים נגיע להסכמה. אבל זה לא רק עניין כספי. אנשים אומרים 'מה אנחנו צריכים את כאב הראש הזה?', אבל זה בדיוק תפקידם. יש חשיבות אדירה לאסדרת המקצוע".

לדברי אבי אבגיל, "אף אחד לא רוצה להתעסק בבחינות, לעבוד קשה ולקחת על עצמו את האחריות. לא ייתכן שסוכן ביטוח צריך למלא שלושה טפסים כדי לנייד קרן השתלמות אבל לתת ייעוץ משכנתא כל אחד יכול". משרד המשפטים אינו הרגולטור הפוטנציאלי היחיד. לצידו, ניתן למנות את בנק ישראל שכרגולטור של הבנקים הוא נוגע ברוב הפעילות בשוק המשכנתאות, וכן ברשויות שנמצאות תחת האוצר – רשות נייירות ורשות שוק ההון. אך אף אחד מהגופים לא שש לקבל את האחריות.

2 צפייה בגלריה

")

המפקח על הבנקים דני חחיאשוילי. אף אחד לא רוצה להיות אחראי

(צילום: REUTERS/Steven Scheer)

בעוד שאסדרת התחום מתעכבת, עולה השאלה מדוע רשות שוק ההון לא פועלת מול הגופים המוסדיים ושאר החברות החוץ־בנקאיות כדי לחסום את מבצעי ההטבות. נופר יעקב, יו"ר התאחדות יועצי המשכנתאות, פנתה בשבוע שעבר לממונה על שוק ההון עמית גל בדרישה "להחיל רגולציה שתאסור על גופים חוץ־בנקאיים לתת תמורה ליועצי משכנתאות, בדומה לאיסור הקיים כיום מול הבנקים שהחיל המפקח, על מנת לשמור על האובייקטיביות המלאה של יועצי המשכנתאות בשירות הצרכן".

יעקב הוסיפה: "אנו מבקשים את התערבותך המיידית בשלוש נקודות מרכזיות: החלת רגולציה בתחום השקיפות בדומה לזו של בנק ישראל על הגופים החוץ־בנקאיים הנמצאים תחת פיקוחך, איסור על מתן תמורה ליועצי משכנתאות מגופים אלה ותמיכה בקידום חוק אסדרת ענף המשכנתאות".

אולם ברשות שוק ההון נזהרים מהתערבות בענף האשראי החוץ־בנקאי, שנועד להתחרות בבנקים. מרשות שוק ההון נמסר: "אחת ממטרות הרשות היא הגברת התחרות והיצע המוצרים לציבור, בפרט בתחום האשראי החוץ־בנקאי. צעדי רגולציה של הרשות נקבעים על בסיס ניתוח מקצועי, אשר כפי שפורסם זה מכבר, מצוי בימים אלה בעבודת מטה".

מבנק ישראל נמסר: "אנו רואים חשיבות בהסדרת העיסוק בייעוץ משכנתאות. רישוי תחום זה הוא פרקטיקה מקובלת בעולם, והוא עשוי להיטיב בכל הנוגע לקשר שבין היועץ ללקוח תוך הבטחה של רמה מקצועית נאותה, מחויבות, הוגנות ומניעת פגיעה פוטנציאלית בלקוחותיו. בהתאם, נכון להעניק את סמכויות הפיקוח והאכיפה בנושא לגוף אשר לו ניסיון מתאים בתחומי הרישוי, הפיקוח והאכיפה, ובפרט על יחידים".

ממשרד המשפטים נמסר: "הנושא צריך להיות כפוף לגוף פיננסי, ומשרד המשפטים אינו הכתובת המיטבית לפעול כרגולטור פיננסי בתחום זה. הוצע כי תעשה עבודת מטה סדורה בנושא, על מנת לבדוק את היתכנות קידום החוק. בבדיקה אל מול הנעשה בעולם, עלה כי במדינות בהן קיים רגולטור על מקצוע יועצי המשכנתאות, הוא כפוף לרגולטור פיננסי. מעבר לכך, במידה והצעת החוק תקודם יש להסדיר את מקורות התקציב הנדרשים לצורך מימוש החוק".

ממשרד האוצר לא נמסרה תגובה.