ראיון כלכליסט: מנכ"ל אוויס: "מי שקונה היום מכוניות עושה טעות פטאלית"

יואב הורוביץ מתנגד להגדלת נתח השוק באמצעות רכישת מכוניות. "הייתי יכול לרכוש עוד 20 אלף כלי רכב כי יש לי 200 מיליון שקל בבנק. האם זה אומר שזה הצעד הנכון?"

ימים לא קלים עוברים על חברות הליסינג, הנאלצות להתמודד מאז הרבעון השלישי של 2008 עם תוצאות ההאטה הכלכלית. בחודשים האחרונים מותקפות החברות משתי חזיתות: מצד אחד, הביקושים לכלי רכב יורדים ולא מעט עובדים משיבים את המכוניות לחברות הליסינג בלי לרכוש אותן; מצד שני, החברות מתקשות להשיג מימון לרכישת צי חדש - בענף שממילא מאופיין ברמות מינוף גבוהות.

יואב הורוביץ, מנכ"ל דן רכב, סיפר ל"כלכליסט" על האתגר שבניהול חברה בסביבה משברית, כאשר לטענתו ענף הליסינג מתמודד כעת עם התפוצצותה של בועה שהתנפחה בשנים שקדמו למשבר.

מידרוג החמיאה

כיצד התפתחה בועת הליסינג?

"אפשר להמשיל זאת למוצר שהיה איכותי, ושעקב תחרות אגרסיבית ירד מחירו. התוצאה היתה שקנו את המוצר רק כי הוא זול. ליסינג נהפך לחלק מתנאי ההטבה הבסיסיים הניתנים לעובד, כאשר המדינה מצדה נתנה הטבות מס, והבנקים ושוק ההון סיפקו כסף זול. בסופו של דבר נוצר מבנה גדול ומנופח עם מסה של כסף, מסה של כלי רכב - שבבסיסה רמת ביטחונות נמוכה מאוד.

צילום: עמית שעל

צילום: עמית שעל

"חברות הליסינג", ממשיך הורוביץ, "הורידו מחירים וחשבו שהן מפצות את עצמן בנתח שוק - מתוך אמונה בסיסית שהן יוכלו למחזר את החוב. החברות לא בנו על תמחור אמיתי של הפעילות, אלא על האפשרות להרוויח כסף מהצד, למשל בהשקעות אחרות. נוסף על כך הן הניחו שיהיה אפשר למכור את כלי הרכב אחרי שלוש שנות הליסינג במחיר מסוים, תחזית שבדיעבד התבררה כשגויה.

"יש לזכור שבאותן שנים חלה ירידה במחירי המכוניות בעקבות הירידה במסי הקנייה. למשל, רכב שעלה לצרכן 130 אלף שקל ב־2002, עולה היום 111 אלף שקל בלבד. בסופו של דבר החברות יצרו משוואה שהתבססה על יותר כלי רכב, יותר התחייבויות, פחות רווחים ופחות בטוחות. אם החברות היו מהמרות על ההון האישי שלהן אז מילא, אבל הן הימרו על כספים של משקיעים מוסדיים, והן היו חייבות לקחת זאת בחשבון".

מה למדתם מהמשבר?

"כבר באפריל 2008 הנהגתי מדיניות של חיזוק ההון בחברה מצד אחד, וקיטון ברמת ההתחייבויות, מהצד השני. אמרתי לעצמי שלא ייתכן להיות ממונף ברמה שכזו ולהרוויח כל כך מעט כסף, ושזה לא הגיוני לסכן כך את בעלי המניות. מה זה נתח שוק? זה דבר קדוש? יש פרמטרים חשובים בהרבה כמו תשואה על ההון, רווחיות, איתנות, ושהמשקיע שלך יידע בכל עת שאתה יכול להחזיר לו את הכסף. אני הייתי יכול לרכוש עוד 20 אלף כלי רכב, כי יש לי 200 מיליון שקל בבנק. האם זה אומר שזה הצעד הנכון? השנה נקנה רק 6,000 מכוניות במקום 11 אלף שקנינו ב־2008, וצריך להיערך לאפשרות שיחלפו עוד כמה שנים עד שהמציאות הכלכלית תשתנה".

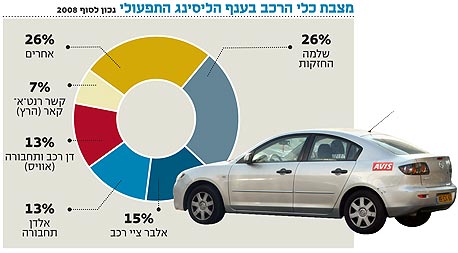

ואכן, מדו"ח של חברת האשראי מידרוג שהתפרסם לפני כחודש נכתב כי "דן רכב בולטת ברמת איתנות פיננסית גבוהה ממתחרותיה, ושומרת על יתרון זה לאורך השנים". מידרוג הוסיפה כי "דן רכב הנה בעלת רמת חוב שמרנית לעומת מתחרותיה, ושומרת לאורך השנים על יחס הון למאזן של 15%–16%. שלמה רכב עומדת על יחס של כ־11%, ואילו אלבר עומדת על יחס של כמעט 10%". גם התשואה הנמוכה שלפיה נסחרות איגרות החוב של דן רכב מצביעה על רמת אמון גבוהה מצד המשקיעים.

שלמה החזקות, חברת הליסינג הגדולה בענף, שותפה לתחזיתו של הורוביץ בכל הקשור למצב השוק. בדו"חות 2008 שפרסמה החברה שבשליטת שלמה שמלצר היא ציינה כי "היקף הפעילות בענף הליסינג התפעולי יתייצב ואף יקטן בשנים הקרובות, וזאת משום שהשוק המסורתי של הענף קרוב לכלל מיצוי".

אבל בשונה מדן רכב, שלמה לא ציינה בדו"חות כי בכוונתה לצמצם את צי כלי הרכב שלה, ונדמה שאין לה אסטרטגיה המבוססת על הקטנת הפעילות.

אשראי מיבואנים

מנכ"ל שלמה החזקות, ניר גלילי, אמר לאחר פרסום הדו"חות כי החברה אינה מתכננת להקטין את היקף הפעילות שלה, והוסיף כי לדעתו חברות שאינן קונות מכוניות חדשות עושות זאת פשוט מחוסר ברירה. לעומתן, אמר גלילי, החברה שבניהולו יכולה לנצל את המצב הנוכחי כהזדמנות צמיחה.

כששאלנו את הורוביץ על האסטרטגיה של מתחריו, הוא נמנע מלתקוף אותם חזיתית, אך מדבריו השתמע עד כמה גישתו שונה בתכלית: "למי ירצה הבנק לתת כסף?", הוא שואל ומשיב: "למי שמפגין יציבות, ולמי שיש לו יחס הון גבוה למאזן. האם זה הגיוני שעל רמת התחייבויות של 4.5 מיליארד שקל חברה תרוויח 25 מיליון שקל בשנה?".

הורוביץ הוסיף כי "גישת הצי הגדול יוצרת רמות סיכון גבוהות. אני מוכן לקבל צי גדול רק אם הוא מבוסס על תשתית פיננסית איתנה, ועל תמחור נכון של הפעולות אבל לא על יכולת גלגול הכסף. אני חושב שהמשבר עשה לנו קריאת השכמה שאומרת: 'שימו לב אתם הולכים באוויר'. היום לא נכון לקנות מכוניות, ומי שקונה עושה טעות פטאלית, כי הוא לא מגדיל את נתח השוק אלא מגדיל את רמת הסיכון".

אחד מסימני התקופה הנוכחית הוא סגירתו של שוק האשראי החוץ בנקאי בפני חברות הליסינג, אשר נסמכות כעת רק על המערכת הבנקאית. רק שלמה החזקות התייחסה בדו"חותיה למקור אשראי נוסף: יבואני כלי הרכב.

מה דעתך על אשראי מיבואנים?

"אנחנו חושבים שבאופן כללי, הגדלת ההתחייבויות בתקופה שכזו אינה נכונה. זה הימור מסוכן מדי. הסיבה שהיבואנים נותנים כעת אשראי היא שהם תקועים עם מלאים, אבל זה לא יימשך זמן רב.

"בענף הליסינג", ממשיך הורוביץ, "50% מהעסקה מתומחרים במחיר העסקה עצמה, ו־50% ברווח שייווצר ממכירת המכונית כעבור שלוש שנים, כשהעסקה תגיע לסיומה. אבל אי אפשר לדעת מה יהיה אז מחיר המכונית - מה גם שהלקוח יכול להחזיר אותה עוד קודם לכן. האם אנחנו חיים במציאות שבה אפשר להמר שלוש שנים קדימה?".

חברת הליסינג אלבר, שבבעלות אלי אלעזרא, ציינה בדו"חותיה לשנת 2008 כי היא מתמודדת עם המשבר על ידי הארכת עסקאות הליסינג הקיימות, וביצוע עסקאות בכלי רכב משומשים.

גם בדן רכב נוקטים בקו פעילות שכזה?

"העובדה שחברות מסוימות פועלות כך היא מכורח ולא מתוך בחירה טבעית. המערכת הבנקאית והמציאות כופות את השיטה הזו כדי לאפשר לחברה להמשיך ולהתגלגל. הרי הלקוח לא נהנה לנסוע עם רכב בן ארבע־חמש שנים ועם קילומטרז' גבוה. גם מבחינת החברה, התפעול בעייתי יותר, עלות האחזקה גבוהה יותר, ובסוף הדרך כלי הרכב לא שווה שום דבר".

דוחות דן רכב: הרווח קטן, היציבות גדלה

דן רכב סיימה את הרבעון הראשון של 2009 עם רווח גולמי של 62.9 מיליון שקל, ירידה של 15% לעומת הרבעון המקביל אשתקד. לעומת זאת, הכנסות החברה מהשכרת כלי רכב צמחו ב־8% לעומת הרבעון המקביל, והסתכמו בכ־259 מיליון שקל; אבל בשל שחיקת מחירי המכוניות המשומשות חלה ירידה של כ־7% בהכנסות ממכירת כלי רכב לעומת הרבעון המקביל.

לזכותה של דן רכב יצוין כי היא מתמחרת בעסקאותיה ערך גרט (מחיר מכירת מכונית משומשת) גבוה לעומת מתחרותיה, ולכן השחיקה במחירי המכוניות עתידה להשפיע עליה פחות מעל מתחרותיה. כאן המקום לציין כי צי החברה קטן ברבעון הראשון ב־1,400 מכוניות ועמד על כ־32.4 כלי רכב.

בשורה התחתונה הסתכם הרווח הנקי ב־9.5 מיליון שקל, לעומת רווח של 13.2 מיליון שקל בתקופה המקבילה. חלק מהרווח הוא תוצר של הכנסות מימון בגובה 3.7 מיליון שקל שנבעו בעיקר מרכישה עצמית של איגרות חוב.

החברה ממשיכה לצמצם התחייבויות, ויחס ההון למאזן עמד על 17%, לעומת 14.9% ברבעון הראשון של 2008. החברה ייצרה תזרים מזומנים מפעילות שוטפת בהיקף של 205.2 מיליון שקל.