עניין של אופי: לשוק ההון אין חיסון מתנודתיות

הקורונה שינתה את כל סדרי העולם שלנו. מידה של ודאות הושגה בזכות היצמדות לעקרונות הוותיקים שלנו באלטשולר שחם; המשבר הזה היה שונה ממשבר 2008, כי הוא התחיל כמשבר בריאותי ולא פיננסי; ביצועי השווקים הוכיחו שוב שאת השוק אי אפשר לתזמן: מי שברח הפסיד, מי שנשאר הרוויח; סין וארה"ב ימשיכו לצמוח, ולכן נשקיע שם יותר; גילעד אלטשולר מסכם את שנת הקורונה בטור אישי

2020 תיצרב בזיכרון שלי כשנה דרמטית, ולא בגלל ההתנהגות של השווקים. השגרה שלנו מבוססת על מגע אנושי, שהוא חלק מהותי ביכולת להתפרנס, לבלות, לדאוג לצורכי הקיום, לנהל וליצור.

בנוסף, אנחנו לא יכולים לוותר עליו משום שאנחנו לא יכולים להתנתק מהצורך להיות בקרבת היקרים לנו – המשפחה והחברים לדרך. בתוך זמן קצר העולם שאותו הכרנו – עולם של תחושת חופש ובחירה שמשותפת לאוכלוסייה נרחבת – השתנה. פעולות בסיסיות ויומיומיות, כאלו שלא חשבנו שיש אפשרות להגביל אותן, נאסרו או הפכו למסוכנות.

אילו היה מדובר באירוע נקודתי – ביטחוני, למשל – כזה שנמשך ימים או שבועות, ככל הנראה היינו צולחים אותו בהצלחה, שכן בארץ, מכורח המציאות, פיתחנו יכולת התמודדות טובה עם קשיים והאווירה שמלווה אותם. אבל במקרה הזה, משך הזמן ושלל גורמים נוספים יצרו וחשפו קשיים שילוו אותנו עוד שנים ארוכות.

קיימת ביקורת קבועה, שלחלקה אני שותף, על התנהלות הגורמים הממונים על ניהול המדינה בתקופת הקורונה; על יותר מדי פוליטיזציה בתהליך קבלת ההחלטות, ופחות מדי מקצועיות. אבל המציאות תמיד כוללת בתוכה אי־ודאות, ובכל זאת מערכות שלמות - מדינות, חברות ופרטים - מנהלות את הסיכון ומשגשגות. ברור שהפעם זה שונה, ואני בהחלט מכיר בכך שלמשך תקופה מסוימת גם מי שאוחז בהגה יתלבט, יטעה, יתקן את עצמו וימצא דרך נכונה. הכישלון הוא לא פה.

כן, יהיה מי שינסה להישען על הצלחות גדולות של צמצום התחלואה באמצעות סגרים, או הגעה מהירה של חיסונים, אבל כל זה הוא מסך עשן שנועד למסך את מה שהקורונה מציפה, שכן היכולת של הנהגה להצליח במבצעים קצרי־טווח היא חשובה וחיונית, אבל העתיד שלנו דורש משהו נוסף. הנהגה אמיתית חייבת לגבש יעדים ארוכי טווח ולדבוק בהם; להבין שיש משהו מעבר לאישי.

יש דברים שאסור שיקרו, והם בכלל לא קשורים לשמאל או ימין. הקלות שבה תקציב המדינה הפך לבן־ערובה במשחק כיסאות כוחני, משקפת עד כמה התוואי שאנו מתכננים למדינה אינו נמצא בראש סדר העדיפויות. בולט מדי לעין שתוך כדי דילוג ממערכת בחירות למערכת בחירות, הקופה הציבורית מופקרת להחלטות פוליטיות קצרות טווח. עתיד המדינה תלוי בחינוך, תשתיות, טיפול בפערים בחברה ועוד. אף אחד מהנושאים האלה לא יכול להיות מנוהל באמצעות שליפה או בלי תכנון. כשמערכת שלמה מתנהלת כך ללא חשיבה לעתיד הרחוק, מה יהיה על ילדינו? לאן נגיע?

נרצה או לא, גם בעתיד ניתקל באתגרים מורכבים רבים, וכשזו דרך ההתמודדות, המציאות שלנו היא מטרידה ומסוכנת.

שנת שיאים ושינויים

ברמה העסקית, עבור אלטשולר שחם השנה הזו היתה שנת שיא. ואכן, הקיטוב בין המציאות הכלכלית־ריאלית לתוצאות של החברה, שנשמת אפה היא חסכונות הציבור בארץ, די מדהים. גם הקיטוב האישי היה מדהים. עד חודש מרץ השגרה היומית שלי כללה עבודה אינטנסיבית שהורכה מישיבות ופגישות עם צוותים מקצועיים בחברה, יועצי השקעות בבנקים, סוכנים, לקוחות וגורמים עסקיים.

אני איש של אנשים. אני מאמין שבנוסף למקצועיות ולמספרים, הערך של מפגשים כאלו הוא עצום עבורי. בכל יום אני לומד משהו חדש, ובעיקר מרגיש את השטח – מה קורה, מה צריך לעשות. ההוויה הזו מייצרת אצלי את הסקרנות והרצון להמשיך להתקדם ולהצליח, ואני גם יודע שיש לנוכחות שלי ערך עבור האנשים שאני עובד איתם.

ואז, בהתאם להנחיות, נסגרתי בבית. מהר מאוד השגרה שלי הפכה לפגישות בזום. עשרות רבות של פגישות, שחלקן הגדול עסק בהסברה ומתן כיוון – מה נכון לעשות, ובעיקר מה לא. זה היה מאתגר, אבל האתגר הגדול שלנו היה לנהל מרחוק יותר מאלף עובדים שאמונים על ניהול החסכונות של יותר ממיליון בתי אב, שבוטחים בנו שנטפל בכספים שלהם בצורה הטובה ביותר, גם בעידן של אי־ודאות.

עוד הרבה לפני הופעת העטלף בשווקים התחלנו להיערך לעבודה מרחוק מתוך חשיבה על אופטימיזציה של משאבי החברה. זה סייע לנו בהתאמה מהירה של תהליכי העבודה למציאות החדשה. כמובן שהמצב הייחודי הוסיף קשיים אובייקטיביים של העובדים עצמם, ונדרשנו לפעול כדי לתת להם מענה תוך כדי תנועה.

אני יכול לשים את האצבע על החלטות טובות שקיבלנו במהלך התקופה, וכמעט לכולן יש מכנה משותף – נאמנות לעקרונות שלפיהם אנו פועלים לאורך 30 שנות קיום החברה: חשיבה לטווח ארוך; כיבוד החברה שבה אנו חיים (שותפים, מנהלים, עובדים, לקוחות ובני אדם באשר הם); ביצוע התאמות תוך כדי תנועה; והמודעות המתמדת לכך שסיכונים תמיד ישנם, גם כשלא עושים כלום, לכן אנחנו אקטיביים. בשל העקרונות האלו נמנענו מלעשות קיצורי דרך עסקיים או לפגוע בסביבה שבה אנו פועלים, אך חשוב מכך – ייצרנו מסר ברור הנוגע לערכים של הארגון, ערכים שאינם משתנים ושלפי ראייתנו הביאו לכך שהעוסקים במלאכה עוסקים בה מתוך תחושת חיבור ומחויבות.

לכן, עם פרוץ המשבר, לא עלה על דעתנו להוציא אף עובד לחל"ת ולא חסכנו בשום הוצאה שאיפשרה עבודה יותר נוחה ויותר בטוחה, וזאת אף שלפי תוכניות הסיוע של המדינה, יכולנו "ליהנות" מצמצום זמני של כוח האדם. כך נמנענו מיצירת אי־ודאות בקרב העובדים והמשכנו לשמור על אווירה של בית שבו קיימת ערבות הדדית. בזכות אלו התאפשר לנו ליהנות מתפקוד מוצלח של החברה גם בתרחיש שאליו לא התכוננו ובמצב של אי־ודאות גבוהה.

השינויים הטכנולוגיים כאן כדי להישאר

בשנים שקדמו למשבר הקורונה, חלק גדול מההצלחה שלנו נבע מחשיפה גבוהה של ההשקעות שאנו מנהלים למניות של חברות הייטק; מניות שהניבו תשואות גבוהות במיוחד, ולא פעם נאלצנו להתמודד עם שאלות קשות באשר לתמחור הגבוה שלהן. לא תמיד התוצאות הכספיות הן אלה שהצדיקו את המחיר, אלא דווקא הפנמה של תהליכים ממושכים, של הפוטנציאל.

מזלו של העולם המפותח שהקורונה תקפה אותו היום, ולא לפני 20 שנה. למרות הקשיים הנוראיים שהאנושות התמודדה איתם, בזכות הפתרונות הטכנולוגיים צומצמה הפגיעה באדם ובכלכלה בצורה שלא ניתן לדמיין. את רוב השירותים שאנחנו רגילים לצרוך, או לספק, ניתן לקבל כיום אונליין – עבודה, בילוי, רכישות של מוצרים ואפילו קבלת טיפול רפואי. קצב האימוץ המהיר של פתרונות חדשים הוא מדהים, וכמו מאות המיליונים שמשתמשים בזום מדי יום, גם אני עשיתי זאת לראשונה רק בחודש מרץ האחרון.

אני משוכנע שגם אחרי שהקורונה תפסיק להגביל אותנו, חלק גדול מהפתרונות שאומצו יישארו איתנו ויאפשרו צמיחה ויעילות. כמו בשנים שחלפו, גם בעתיד הנראה לעין, החדשנות תמשיך לעמוד בחזית הצמיחה הכלכלית.

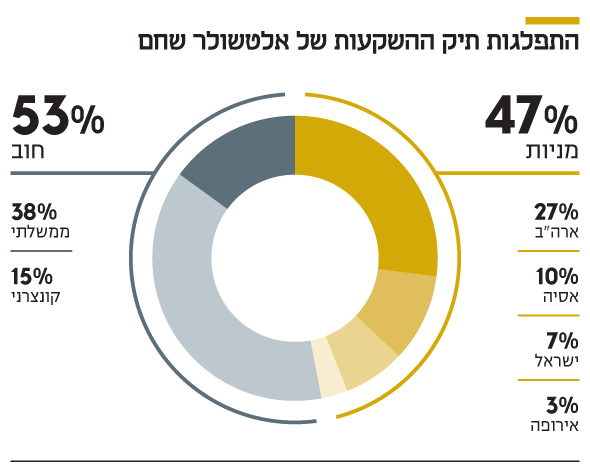

מגדילים חשיפה לסין ולמניות

בהיבט של ניהול השקעות, האתגר המקצועי של 2020 לא היה שונה מהותית משל שנים רבות אחרות. זה נכון שבמהלך מרץ השווקים גילו תנודתיות יומית קיצונית ועיוותים שנבעו מחוסר נזילות, אך ראינו זאת גם במשברים בעבר. מדובר בסוג הדברים שחייבים להביא בחשבון כשמסתכלים לטווח ארוך. הנחת העבודה הבסיסית שלנו היא שהפתעות תמיד יהיו.

2019 היתה שנה חיובית מאוד בשווקים. הגענו ל־2020 עם אמונה גדולה בשתי חשיפות משמעותיות – סין וענף התיירות – אלו שנפגעו בתחילת הדרך. למרות הירידות התלולות בענף התיירות, צמצמנו באופן משמעותי את האחזקות שלנו שם, בעיקר כי הבנו שההתאוששות תיקח זמן ארוך מדי עבור חלק מהחברות. לעומת זאת, את החשיפה לסין לא צמצמנו כי נוכחנו לדעת שהמגפה אמנם ממוקדת בסין, אך מתפשטת לשאר העולם. בנוסף, פעלנו לאור ההערכה כי בטווח הארוך יכולת הצמיחה של הכלכלה הסינית גבוהה משמעותית משל שאר הגושים הכלכליים המובילים, כך שבהיבט הזה אלמנט הזמן אינו מאיים על האחזקה. בסופו של דבר, כך גם תפקד בפועל שוק המניות.

מכיוון שב־2019 חלק משמעותי מניירות הערך, בעיקר אג"ח קונצרניות, הגיעו למיצוי, בהתאם להערכת הסיכון שלנו, הגענו למשבר כשהיכולת שלנו לאסוף סחורה שזרקו לשוק בבהלה היתה טובה. לרגע לא ידענו כמה זמן יחלוף עד שהנפילות ייפסקו, אבל הניסיון לימד אותנו שפעולה נגד המגמה – כלומר, איסוף נכסים איכותיים – היא בעלת סיכוי טוב. במקביל, כמו כל אירוע כלכלי שלילי מאז 2008, הבנקים המרכזיים פעלו באגרסיביות תוך הורדת ריביות ורכישת ני"ע.

המטרה המיידית היתה מתן פתרון לבעיות נזילות שעלולות להחריף נזקים, אך ההשלכות הן ארוכות יותר, ולמעשה מייצרות מפת אלטרנטיבות שמחייבת את מי שרוצה לשמור על כוח הקנייה של הכסף שלו להגדיל השקעה בנכסים, כולל מניות, על חשבון פיקדונות ואג"ח. כמו שאני רואה זאת, המגמה של הגדלת שיעור האחזקה במניות במציאות הזו היא נכונה, ותימשך עוד שנים ארוכות. זה נכון במיוחד כשמדובר בחסכונות לטווח ארוך.

השוואת המשבר הנוכחי לזה של 2008 היא מעניינת מבחינת שוק ההון. המשבר של 2008 היה קשה הרבה יותר. הירידות נמשכו זמן רב יותר והיו משמעותיות יותר. יש בכך היגיון מעצם העובדה ששורש המשבר היה נעוץ במערכת הפיננסית, אותן הלוואות סאב־פריים מפורסמות. אבל ברמה הכלכלית הריאלית, המשבר הנוכחי קשה ומוחשי יותר. השווקים לא גילמו את זה בגלל עוצמת ומהירות הפעולות המוניטריות והפיסקאליות שננקטו, ולכן ראינו תיקון חזק ומהיר כלפי מעלה, הרבה לפני שקיבלנו איתות כלשהו על כך שהכלכלה הריאלית תופסת כיוון חיובי. הניסיון שנצבר ב־2008 בהחלט סייע הפעם ומנע סחרור דומה לזה שהתרחש בעקבות הנפילה של ליהמן ברדרס במשבר ההוא.

הבהלה היא האויב, הסבלנות מנצחת

ההתנהגות של ציבור המשקיעים בזמן המשבר לימדה אותנו שעולם כמנהגו נוהג. בשיא הירידות פדה הציבור הישראלי עשרות מיליארדי שקלים מקרנות הנאמנות שלו. רוב הכסף הזה נחוץ לציבור ככרית ביטחון נוספת לעתיד הרחוק. הבהלה היא אויב אכזרי עבור מנגנון קבלת ההחלטות בשוק ההון. התחושה שהפעם זה אחרת משתלטת, ואז אין יותר אמון במערכת ובניסיון של אנשי המקצוע, והמחשבה על כך שיש עתיד שצריך לדאוג לו נדחקת לפינה.

בעת רגיעה, הציבור בוחר באפיקי השקעה לפי פער של שברירי אחוזים בדמי הניהול או התשואה, אבל בזמני סערה הוא לא בולם את המימושים גם אם הם כרוכים בהפסדים של עשרות אחוזים ומעלה. ואז, כשהכסף הזה חוזר לבורסה, הוא חוזר כשהמחירים גבוהים משמעותית. מדובר באובדן תשואה ממוצעת של כמה שנים טובות.

במהלך מרץ, אף שלא היה לי שמץ של מושג שההתאוששות כה קרובה, ניצלתי כל במה כדי להפציר בציבור להימנע מהמכירות המבוהלות. לאיש מן היישוב קשה להפנים שבשוק ההון אין יכולת חיזוי לטווחים קצרים. מי שהבין במרץ שהקורונה אינה סתם שפעת חולפת אמנם צדק, אבל אם חשב שכך ינהג גם שוק ההון, הוא שילם מחיר כבד. חלק מהמממשים אמנם הצליחו להימלט מירידות של עוד כמה אחוזים שהתרחשו לאחר שמכרו, אבל למרביתם השוק ברח, ומהר. כמו בהרבה מקרים בעבר, גם הפעם הסבלנים ניצחו. מי שחוזר כעת לשוק בגלל החיסונים, חייב להפנים שלשוק אין חיסון מתנודתיות. זה האופי שלו.

ההשלכות של הקורונה ימשיכו ללוות אותנו

כמו כולם, גם אני מקווה שב־2021 נחזור כמה שיותר מהר לחיים נורמליים, אלה שהכרנו לפני הקורונה. השנה מתחילה במצב שבו השווקים חמים. מאז אפריל המגמה בשווקים חיובית, העולם מוצף בכסף, והמחירים ברוב ההנפקות המתוכננות, ובאלו שכבר יצאו לפועל, דמיוניים. זה בהחלט יכול להיתפס כשוק יקר. אבל פה בדיוק המקום להיזהר מהמסקנה המקובלת של מימוש והמתנה. הניסיון לתזמן את השוק הוא מלכודת. המאמץ צריך להתמקד בהיכן להיות וממה להיזהר.

בכל הנוגע לפיזור גיאוגרפי, השוק האמריקאי ימשיך להיות מושפע מתמריצים ומהיתרונות של חברות גלובליות וטכנולוגיות. השוק הסיני צפוי ליהנות מקצב הצמיחה של מדינה שמקדימה את שאר המדינות בגזרת הטיפול במגפה, זאת לצד פוטנציאל של המשך הצמיחה בעשור הקרוב. הגוש האירופי פחות אטרקטיבי בעינינו לאור בעיות מבניות, ואנו מעדיפים לבחור בו מניות באופן ספציפי. שוק המניות הישראלי אינו משקף לאורך השנים את הכלכלה הישראלית, בגלל חוסר יכולת לבטא את התרומה הישירה של ההייטק לכלכלה. השוק עצמו קטן, פחות נזיל ופחות מגוון. לכן לאורך השנים אנחנו מקטינים את המשקל שלו.

ההמלצה שאני ממשיך לחזור עליה היא לקבל החלטה על סמך הצרכים האמיתיים של כל משקיע, ולא על סמך לחצים נקודתיים. כדאי להימנע מלתת משקל גדול לטרנדים וגימיקים, שכן יותר מדי פעמים זה עובד טוב רק לכיוון אחד: יודעים מתי לקנות ולא יודעים מתי למכור. זה היה נכון עד היום, וזה כנראה יימשך.

שיעור חשוב שלמדנו מזה, כזה שהיו לו לא מעט קדימונים בעשור האחרון, הוא שככל שהזמן חולף, דברים קורים מהר יותר ובעוצמה גבוהה מבעבר. זה קורה בגלל הטכנולוגיה, שמאפשרת למידע לעבור במהירות וכן למכונות מסחר לפעול בשווקים, ובגלל עוצמת המעורבות של הבנקים המרכזיים. זה מכתיב למנהל השקעות את דרך ניהול הסיכונים שלו. לגורם לא מקצועי זו עלולה להיות מלכודת. שוב.

תעלומה גדולה שתמשיך ללוות אותנו, לא תגיע לפתרונה ב־2021 ועשויה ללוות אותנו עוד שנים ארוכות היא היקף החובות של המדינות, שהגיע השנה לשיא בגלל תמריצי הענק שנדרשו כדי לתמוך בחברות ובאנשים פרטיים. הריביות הנוכחיות מאפשרות מימון זול, אך השאלה היא מה יקרה אם נראה התעוררת של אינפלציה כתוצאה משיפור כלכלי שיגרום לגידול בביקושים, וההשלכות של הדפסת הכסף המסיבית שאפיינה את השנה האחרונה. האם הריבית תעלה ותייקר את החוב, או שנחיה עם אינפלציה מסוימת שתאפשר שחיקת חובות, אבל תהווה גם סוג של מס על הציבור?

כעת, עם תחילת מתן החיסונים, יש לא מעט סיבות טובות לאופטימיות, שאותה כבר ראינו באה לידי ביטוי בשוק ההון. גם ברמה האישית, לא סתם אומרים שבריאות היא לפני הכל. ועדיין, חשוב לזכור שגם כשהקורונה תהיה מאחורינו, ההשלכות הכלכליות והחברתיות ילוו אותנו עוד שנים ארוכות.

הכותב הוא מייסד ומנכ"ל משותף בבית ההשקעות אלטשולר שחם