המוסדיים הלוו את כספי הפנסיה וההחזרים נכנסו להקפאת קורונה

בשנים האחרונות רכשו המוסדיים מהבנקים ומגופים חוץ־בנקאיים הלוואות המוערכות ב־16 מיליארד שקל, כדי לגוון עם השקעה שאינה תלוית שוק הון. הקלות הקורונה מאפשרות ללווים לדחות את החוב. מידרוג: "המשבר גורם לעלייה בסיכוני האשראי בתחום"

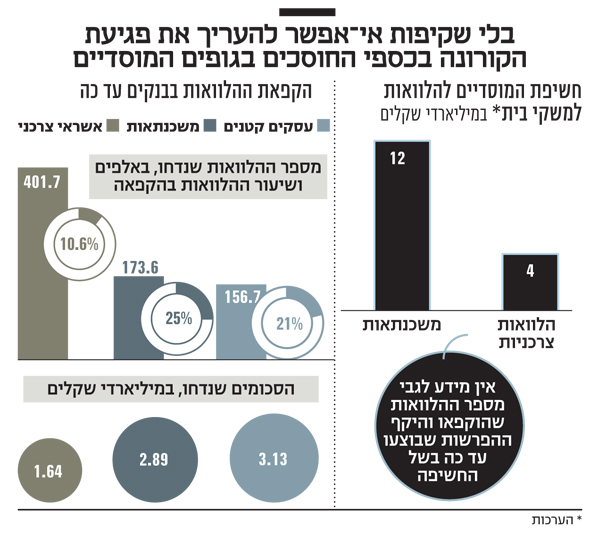

לאחר פרוץ משבר הקורונה אפשרו הבנקים, במסגרת מתווה מסודר של בנק ישראל, להקפיא הלוואות, ואכן בבנקים הוקפאו עד כה כ־750 אלף הלוואות בהיקף פירעונות כולל של קרוב ל־10 מיליארד שקל. לא ברור כמה מאותן הלוואות שהוקפאו יגיעו, בסופו של דבר, לכשל, שכן ההנשמה המלאכותית בדמות הקפאת הלוואות ומענקים מהמדינה דוחה את הקץ, אולם ברור שגל פשיטות הרגל בדרך - רק לא ברורה עוצמתו.

אך לא רק הבנקים חשופים לכשלים בהלוואות, אלא גם הגופים המוסדיים, המנהלים את חסכונות הציבור. לאורך השנים האחרונות רכשו המוסדיים תיקי הלוואות מהבנקים ומגופים חוץ־בנקאיים, דוגמת מימון ישיר, שכוללים הלוואות למשקי בית: תיקי משכנתאות, הלוואות לרכישת רכב והלוואות לכל מטרה (אשראי צרכני). לא מתפרסמים נתונים מסודרים על היקף ההלוואות הללו, שבידי המוסדיים, אולם על פי הערכות, מדובר כיום בסכום של כ־16 מיליארד שקל לפחות, מתוכם יותר מ־10 מיליארד שקל למשכנתאות.

מידרוג: "עלייה בסיכוני האשראי של העסקאות"

מידרוג דירגה חלק מהעסקאות האלה, ובסקירה שלה, שהגיעה לידי "כלכליסט", ציינה כי יש "הערת ענף לסקטור המימון המובנה". כלומר, חברת הדירוג סימנה את תחום תיקי ההלוואות ככזה שרמת הסיכון בו עלתה בעקבות המשבר.

"המשבר הנובע מהתפשטות נגיף הקורונה ודרכי ההתמודדות עמו, הכוללים סגר כללי שני שהביא להמשך הפגיעה בכלכלה הריאלית, גורמים לעלייה בסיכוני האשראי של עסקאות בתחום המימון המובנה, הנפוצות בישראל. אלה נסמכות, בין היתר, על תשלומי החזר הלוואה של צרכנים פרטיים. כתוצאה מהתארכות משבר הקורונה, וכן המגבלות והסגר השני, אנו מעריכים כי עלולה להיות שחיקה נוספת בביצועי העסקאות, וכנגזרת מכך התעצמות ההשלכות על הענף", נכתב בסקירה.

"עם פרוץ המשבר ביצענו מיפוי מיידי של העסקאות בתחום המימון המובנה, ושמנו דגש על ביצועיהן, לרבות היקפי הדחיות ופריסות התשלומים. המעקב הזה מתבטא בעלייה חדה בכמות הדירוגים הנמצאים תחת בחינה ובהורדות הדירוג ביחס לתקופה המקבילה אשתקד", אמר ל"כלכליסט" ישי טריגר, סמנכ"ל ומנהל פעילות הדירוג במידרוג.

"אנו עדים להיקפי דחיות ופריסות תשלומים חסרי תקדים של הלוואות בנקאיות, אולם גם במימון החוץ־בנקאי קיימים היקפים לא מבוטלים של דחיות ופריסות תשלומים, המגדילים באופן מהותי את סיכוני האשראי בעסקאות הללו. במקרים אלה ייתכן שנראה את התזרים (או את חלקו) בהמשך חיי העסקה, אולם במצב זה נוצר פער תזרימי שלא תמיד ניתן לגישור באופן מלא באמצעות כריות הביטחון שנלקחו בחשבון בעסקה. בנוסף, דחיות ופריסות מאריכות את מח"מ העסקה, דבר שטומן בחובו רמת סיכון גבוהה יותר שאינה בהכרח מתומחרת במלואה במועד חיתום העסקה, ואף יוצר שחיקה בתזרימים".

היתרון למוסדיים ברכישת תיקי ההלוואות האלה הוא בגיוון הפורטפוליו שלהם בהשקעות שאינן תלויות בביצועי שוק ההון. מבחינת הבנקים והגופים החוץ־בנקאיים היתרון הוא שעסקאות כאלה מפנות להם הון, שמאפשר להם להעמיד הלוואות חדשות.

אך לצד היתרונות חשוב לציין שהתחום הוא בבחינת קופסה שחורה. "העסקאות נעשו קצת בצורה פיראטית. כל גוף תפר עסקה כראות עיניו, ויש הרבה הבדלים בין העסקאות", אומר גורם בשוק ההון. "התוצאה היא שהמוסדיים לא תמיד העריכו או גידרו את הסיכונים כמו שצריך. כל עוד הכלכלה תפקדה כרגיל, הכל היה בסדר - ושיעור הכשל בהלוואות האלה היה נמוך למדי. אבל כעת אנו ניצבים בפני משבר כלכלי משמעותי, שקשה לאמוד את עומקו, והשאלה היא עד כמה חסכונות הציבור ייפגעו מתיקי ההלוואות הללו".

המוסדיים: "יהיה לנו ריקאברי מלא"

גורם מוסדי בכיר רואה את הדברים קצת אחרת. "בסוף צריך לזכור שהמוסדיים מנהלים 1.5 טריליון שקל, כך שהחשיפה לתחום ההלוואות למשקי בית היא זניחה. אנחנו לא מוטרדים מההשקעה הזו", אמר ל"כלכליסט". המוסדיים מבקשים להדגיש שלא זו בלבד שהחשיפה שלהם לתחום ההלוואות למשקי הבית היא נמוכה, אלא שהיא גם שונה במאפייניה מזו של הבנקים.

"הכללים שחלים עלינו ברמות הסיכון שונים. כך, למשל, במשכנתאות יכולנו לקנות תיקי משכנתאות ברמת מינוף נמוכה של פחות מ־60% משווי הנכס. בנוסף לכך, רכשנו תיקי משכנתאות ישנים יחסית, שחלק מההלוואה כבר נפרע בהם, כך שבפועל רמת ה־LTV אפילו נמוכה יותר. לכן אנחנו מאמינים שגם אם יהיו כשלים, יהיה לנו ריקאברי מלא של החוב", אומר גורם בכיר באחד מהגופים המוסדיים.

גם במידרוג מדגישים שצריך לקחת את הנושא בפרופורציה. "הענף אינו נמצא בצונאמי של אירועי כשל, אולם בהחלט קיימת שחיקה שונה בין המקרים, בהתאם לחשיפה. בשונה ממימון שמוסדיים מעניקים לחברות, בתחום זה לא קיימת גמישות פיננסית או נגישות למקורות תזרימיים נוספים. לכן האפשרות לבצע התאמות בעסקאות היא מוגבלת מאוד", אומר טריגר.

נראה כי הבעיה המרכזית בתחום זה היא היעדר שקיפות - אין נתונים באשר להיקף החשיפה של המוסדיים לתחום זה, ולא ברור כמה הפרשות ביצעו עד כה בשל החשיפה הזו. כל גוף ביצע הפרשות לפי מודלים שלו, ולא ברור עד כמה ההפרשה הזו מתייחסת גם קדימה.

"יש חשיבות עליונה ליצירת סטנדרטיזציה בתחום", אומר טריגר. "צריך להגביר את השקיפות ואת זמינות המידע, לרבות באמצעות דירוג אשראי. כדי להתמודד עם המחסור בשקיפות ובמידע זמין, אנו פועלים לעדכון תדיר של הסקירות הענפיות, לרבות בתחום המימון המובנה, ונמצאים בקשר הדוק מול המנפיקים", הוא מוסיף.