אלטשולר שחם הוא שיאן תשואות קופות הגמל להשקעה

אלטשולר שחם השיג תשואה של 15.1% בשלוש שנים. מור השקעות הוא השיאן ל־12 חודשים עם 8.8%. כלכליסט יעקוב פעם ברבעון אחר מוצר החיסכון שצמח במהירות לניהול של 16 מיליארד שקל

קופות הגמל להשקעה הן מהמוצרים הצומחים בשוק ההון בשנים האחרונות. הן הושקו לפני כארבע שנים וצברו עד היום נכסים בקרוב ל־16 מיליארד שקל, למרות מגבלת תקרת ההשקעה של 72 אלף שקל בשנה לחוסך. גם משבר הקורונה לא פגע כמעט בזרימת הכספים לאפיק זה.

באחרונה קיבלו הקופות האלה תמריץ נוסף, כאשר אושרו סוף סוף התקנות לניוד כספים ביניהן ללא תשלום מס במעבר — דבר שצפוי להגביר את התחרות בתחום. על רקע זה "כלכליסט" יפרסם מעתה, אחת לרבעון, את הדירוג של קופות הגמל להשקעה בשיתוף עם קבוצת קלי.

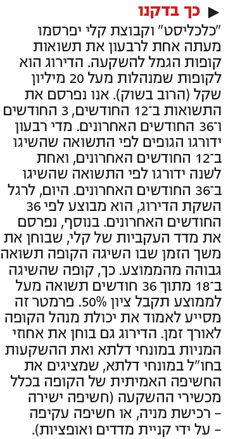

מהדירוג המתפרסם לראשונה עולה כי קופת הגמל להשקעה במסלול כללי, המובילה בתשואות ב־36 החודשים האחרונים, נכון לסוף ספטמבר, היא של בית ההשקעות אלטשולר שחם — עם 15.1%. במקום שני מדורג אנליסט עם תשואה של 14.2% בשלוש השנים האחרונות. את טבלת התשואות לשלוש שנים של קופות הגמל סוגר בית ההשקעות אינפיניטי עם 4.7%. במבט על התשואה ל־12 החודשים האחרונים מוביל מור השקעות עם 8.8%, ואחריו אנליסט במקום שני ובפער ניכר עם תשואה של 3.1%. את הדירוג ל־12 החודשים האחרונים סוגרת חברת הביטוח מנורה מבטחים, שרשמה את התשואה הנמוכה ביותר לתקופה זו — -1.3%.

"קופת גמל להשקעה היא מאפיקי החיסכון עם היתרונות הגדולים ביותר. מוצר החיסכון הגיע למדף בסוף 2016, במסגרת רצונו של הרגולטור לחזק בקרב הציבור מוטיבציה לחזור ולחסוך", אמר ל"כלכליסט" מנכ"ל קבוצת קלי אבי מור. "אמנם מדובר במוצר חדש יחסית, אבל כבר עכשיו אפשר לראות קצב גבוה מאוד של צבירות כספים, שמעיד על האטרקטיביות שלו".

מתוך 16 מיליארד השקלים, המנוהלים נכון לסוף ספטמבר בקופות הגמל להשקעה, 9.1 מיליארד שקל הם במסלולים כלליים, שנחשבים סולידיים. הגוף שהרוויח יותר מכל מכניסת המוצר לשוק הוא בית ההשקעות אלטשולר שחם, שמנהל במסלול הכללי 5.1 מיליארד שקל — כ־55% מהשוק הזה. נתח השוק הגדול נובע, בראש ובראשונה, מהמותג החזק של בית ההשקעות, שנשען גם על הביצועים.

מעבר להיותו המוביל בתשואה ל־36 החודשים האחרונים, אלטשולר שחם מדורג גם במקום השלישי בתשואות ל־12 החודשים האחרונים. יאיר לוינשטיין, מנכ"ל ובעלים של אלטשולר שחם גמל ופנסיה, מסביר כי נתח השוק הגדול הושג גם בזכות העובדה שבית ההשקעות היה הראשון שהציע את המוצר לאחר השקתו ב־2016. "מעבר לכך, מהר מאוד אפשרנו ללקוחותינו הצטרפות דיגיטלית. זה מאוד קל ונוח, וגם זה הביא לגיוסים".

יש המסבירים כי זרימת הכספים לקופות הגמל להשקעה נובעת מיתרון הנזילות שלה, בניגוד לקופות הגמל הישנות ש"נעולות" עד גיל הפרישה. אולם, הן מור והן לוינשטיין סבורים כי היתרון הבולט ביותר של המוצר הזה הוא האפשרות להשתמש בו כמוצר משלים לפנסיה. "קופת גמל להשקעה משמשת כמוצר משלים לתכנון הפנסיוני ארוך הטווח, ויכולה להוות חלק מהקצבה לגיל פרישה — עניין מהותי למרבית אזרחי ישראל, שמגיעים לגיל פרישה ומגלים שהקצבה החודשית אינה מספיקה כדי לקיים את אורח החיים שאליו התרגלו", אומר מור.

"בעצם, מי שלא מושך את הכספים מהקופה עד גיל הפרישה, ומושך אותם כקצבה, מקבל פטור מלא ממס על רווחי ההון", מסביר לוינשטיין. "מרבית האזרחים נמצאים בתת־פנסיה, וכאן נתנו להם אופציה לחסוך במוצר שיכול להשלים את הפנסיה, מצד אחד, ומנגד אפשר למשוך אותו בכל נקודת זמן".

אבל ברבים מן המקרים קופות הגמל להשקעה אינן משמשות כמכשיר להשלמת החיסכון לפנסיה, אלא דווקא כמכשיר אלטרנטיבי להשקעות קצרות טווח, כמו ניהול תיקים וקרנות נאמנות, וזאת בשל יתרון המס שגלום במוצר הזה על פני שני האחרים.

גם לוינשטיין מזהה מגמה של העברת כספים מאפיק ניהול התיקים לגמל להשקעה. "מי שפותח תיק מנוהל משלם מס על כל שינוי של קנייה או מכירת מניות. בגמל להשקעה תשלום המס נדחה, למעשה, עד ליום משיכת הכספים, כך המס שנדחה ממשיך לעבוד עבור הלקוח. אנחנו רואים לא מעט לקוחות שיש להם תיק מנוהל, ומדי שנה מעבירים את סכום הגג, 72 אלף שקל, לקופת הגמל להשקעה. אנחנו גם מרבים לייעץ ללקוחותינו לעבור מתיקים מנוהלים לקופות האלה", אומר לוינשטיין.

כעת, משהוסרה מגבלת ניוד הכספים בין הקופות, עולה השאלה אם הרגולטורים ילכו צעד נוסף ויסירו גם את מגבלת גובה ההפקדה השנתית. בשנים האחרונות התנהלו כמה דיונים על העלאת תקרת ההפקדה, אולם טרם התקבלה החלטה בנושא.

אחת הסיבות לקביעת תקרת הפקדה שנתית היתה למנוע את האפשרות שהמוצר "יהרוג" את האטרקטיביות של אפיקים אחרים, כמו קרנות הנאמנות, שסובלות מנחיתות בכל הקשור להטבות מס, וגם האפשרות להשקיע בנכסים לא סחירים אל מול קופות הגמל להשקעה. לוינשטיין טוען כי בינתיים לא נראה כי אפיק קופות הגמל להשקעה בא על חשבון קרנות הנאמנות, אולם הוא מוסיף ומציין כי ככל שתעלה תקרת ההפקדה השנתית, תחל מגמה של נטישת קרנות נאמנות לטובתן.