משקיעי פטרוכימיים שומרים רשת ביטחון למקרה של ירידה בבזן

לפטרוכימיים נכס אחד - 15.5% ממניות בזן, ששוויין 807 מיליון שקל - ומשימה: לשרת באמצעותו חוב של 1.5 מיליארד שקל למחזיקי האג"ח. בתמחור הנוכחי, המשקיעים משאירים מרווח לתרחיש שמניית בזן תיפול

שוק ההון הישראלי ידע בעשור האחרון עשרות רבות של הסדרי חוב, אבל אין כל ספק שהמסובך מכולם הוא זה של חברת פטרוכימיים. המורכבות נובעת מהבדלי הביטחונות בסדרות האג"ח המקוריות של פטרוכימיים, ונעוצה באמונה של המחזיקים שהשווי של נכס הבסיס, מניות בזן, יאמיר באופן שיצמצם את התספורת שמרחפת מעל ראשם - ולמצער ידחה אותה למועד מאוחר יותר.

- בזן זכתה במכרז להקמת מעבדה לחדשנות סביבתית

- המדינה תפסיד 5 מיליון דולר בשנה מהעסקה החינמית בין לווייתן לבזן

- השותפות מאשרות: לווייתן תזרים סחורה בחינם ותפסיד הכנסות של 36 מיליון דולר בשנה

כיום פטרוכימיים, שבשליטת משפחת פדרמן, אלכס פסל ויעקב גוטשטיין (54.4%), מחזיקה בנכס אחד ויחיד - 15.5% ממניות בזן, ששווי השוק הנוכחי שלהן הוא 807 מיליון שקל.

המשימה של הנהלת פטרוכימיים והעומד בראשה, המנכ"ל רפי ערד, אחת היא: לשרת באמצעות מניות בזן את החוב כלפי מחזיקי האג"ח של החברה, חוב שמסתכם ב־1.5 מיליארד שקל. לא צריך להיות אנליסט מדופלם כדי להבין שבמצב הנוכחי, ובהנחה שלא יחול שינוי במחיר המניה של בזן, שווי המניות שבידי פטרוכימיים לא יספיק לשרת את כל החוב.

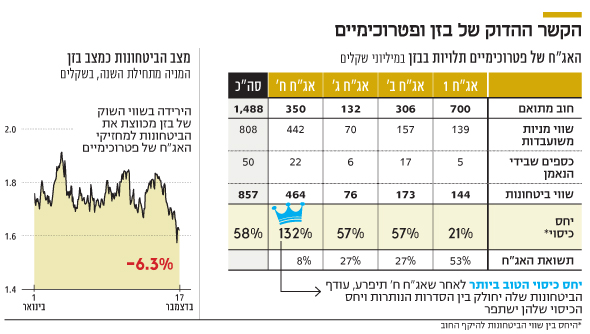

למעשה, שווי מניות בזן המוחזקות על ידי פטרוכימיים יחד עם כספים שנמצאים אצל הנאמן מסתכמים ב־857 מיליון שקל - סכום המשתווה ל־58% בלבד מהחוב למחזיקים.

מפעל בזן בחיפה צילום: טל אזולאי

מפעל בזן בחיפה צילום: טל אזולאי

אף על פי כן, לא כל סדרות האג"ח של פטרוכימיים בסיכון. לכולן יש ביטחונות בדמות שעבוד על מניות בזן, אולם ההיקפים והיחסים שונים.

אג"ח ח' היא היחידה שנהנית מעודף ביטחונות על חוב, עם ביטחונות של 464 מיליון שקל והחוב של 350 מיליון שקל. מכאן שיחס הכיסוי (היחס בין שווי הביטחונות לחוב) הוא 132%. בצד השני של הסקאלה ניצבת סדרה 1, ששווי הביטחונות שלה מסתכם ב־144 מיליון שקל, בעוד שהחוב שלה כלפי מחזיקי האג"ח הוא 700 מיליון שקל. משמע, יחס כיסוי נמוך שעומד על 21% בלבד. בתווך נמצאות שתי הסדרות הנוספות של פטרוכימיים, אג"ח ב' ואג"ח ג', שבשתיהן יחס הכיסוי 57%.

יחסי הכיסוי של איגרות החוב משתנים באופן דינמי בהתאם לשינוי בשער מניית בזן בבורסה. כשזו עולה, עולה גם שווי הביטחונות לסדרות האג"ח של פטרוכימיים, ולהפך. יחס הכיסוי של סדרות 1, ב' ו־ג' ישתפר בהכרח אם סדרה ח' תמשיך ליהנות מעודף ביטחונות: נכון להיום, סדרה ח' נהנית מעודף ביטחונות שעומד על 114 מיליון שקל. הסדרה אמורה להיפרע בתשלום אחד, ב־30 בספטמבר 2021, ולאחר שזה יקרה, עודף הביטחונות יחולק בין סדרות האג"ח הנותרות - ויחס הכיסוי שלהן ישתפר.

ההבדל ניכר במחיר

ההבדלים בין סדרות האג"ח באים לידי ביטוי במחיריהן בבורסה. העליונות של סדרה ח' ניכרת: האג"ח שלה נסחרות בתשואה של 7.5%, הנמוכה באופן חריג לאג"ח של חברה שנושאת הערת עסק חי. מנגד, סדרה 1, בעלת הביטחונות הנחותים ביותר, נסחרת בהתאם בתשואה הגבוהה ביותר - 53%. סדרות ב' וג', שנהנות מיחס כיסוי דומה, נסחרות בתשואה של 27%.

מחירי אג"ח ב' ו־ג' משקפים דיסקאונט של כ־13% על השווי ההוגן שלהן כיום, הנגזר בהתאם למחיר מניית בזן. בתמחור הנוכחי, נראה שהמשקיעים משאירים לעצמם כרית ביטחון לתרחיש של ירידה במניה. מתחילת נובמבר ועד היום, מניית בזן ירדה ב־11%, עובדה שלא איחרה לבוא לידי ביטוי באג"ח של פטרוכימיים, שספגו ירידות ותשואותיהן נסקו.

להציג יכולת פירעון חוב

באספת מחזיקי אג"ח סדרה 1, שהתקיימה אתמול, אישרו המחזיקים שינוי בלוח הסילוקין של האג"ח. תיקון שטר הנאמנות כולל הקדמת תשלום של 5.19 מיליון שקל מאוגוסט 2021 לסוף השנה הנוכחית. במקביל נדחו תשלומי ריבית בסכום כולל של 35.1 מיליון שקל מאוגוסט 2021 ומדצמבר 2021 ל־6 בפברואר 2022. ההחלטה לתקן את שטר הנאמנות עברה ברוב של 86.7% מקרב המחזיקים שהשתתפו באספה.

השינוי בלוח הסילוקין של סדרה 1 נועד לאפשר למחזיקי האג"ח של החברה ליהנות מחלקה בפירות הדיבידנד שהתקבל מבזן ב־30 באוקטובר השנה, ושנמצא בחשבון אצל הנאמן. חלקה של סדרה 1 בדיבידנד האחרון שחילקה בזן הסתכם ב־4.7 מיליון שקל.

יחס כיסוי הביטחונות הנמוך של סדרה 1 הופך אותה לרגישה ביותר לשינוי במחיר מניית בזן. כפי הנראה, זוהי הסיבה לנכונות של מחזיקי האג"ח לדחות חלק מהריבית, מתוך ציפייה - מהולה במשאלת לב - לעלייה בשווי בזן.