שיא של גיוסי חוב במגזר הפיננסי בהובלת הבנקים

לפי סקירת אג"ח של מעלות, עשרת המנפיקים הגדולים ב־2019 גייסו 45% מכלל החוב שגויס מתחילת השנה. את גיוסי אוקטובר הובילו הבנקים, בהובלת מזרחי טפחות. מתוך גיוס חודשי כולל של 6.7 מיליארד שקל, גייס הסקטור הפיננסי 72.7%

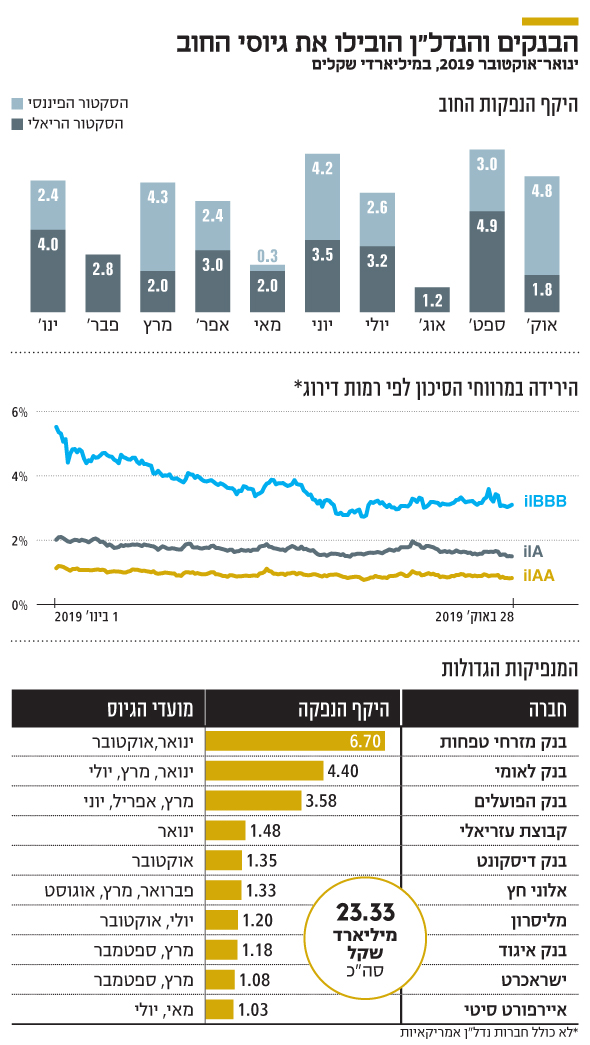

היקף גיוסי החוב באוקטובר עמד על 6.7 מיליארד שקל בהובלת הסקטור הפיננסי שהיה אחראי ל־72.7% מהגיוסים בחודש זה. כך עולה מסיקור ההנפקות החודשי של חברת הדירוג S&P מעלות. במהלך החודש בוצעו שלוש הנפקות של חברות מהסקטור הפיננסי בהיקפים משמעותיים, שגרמו להתאוששות בהיקף גיוסי החוב שהיה גבוה מעט מממוצע ההנפקות החודשי. פעילות ההנפקות של הסקטור הריאלי בחודש שחלף היתה דלה יחסית על רקע תקופת החגים ומיעוט ימי המסחר ועמדה על 1.8 מיליארד שקל בלבד. הירידה בפעילות ההנפקות של הסקטור הלא פיננסי בולטת במיוחד על רקע פעילות שיא בחודש הקודם, שבו גויסו כ־5 מיליארד שקל.

- המכרז שנועד להביא לראשל"צ את הבנקים

- מקינזי: "כמעט 60% מהבנקים בעולם לא ערוכים למשבר ממושך"

- שנתיים מאז שיצאה לדרך, התחרות בין הבנקים תקועה

ההנפקה בהיקף הגבוה ביותר באוקטובר בוצעה על ידי בנק מזרחי טפחות, שגייס כ־3 מיליארד שקל, מתוכם 2.6 מיליארד שקל באמצעות אג"ח קונצרניות ו־400 מיליון שקל נוספים באמצעות אג"ח היברידיות מסוג קוקו (CoCo). גם בנק דיסקונט בלט החודש בהנפקת אג"ח מסוג קוקו עם גיוסים של 1.35 מיליארד שקל. בסקטור הריאלי בלטה מליסרון שגייסה 700 מיליון שקל לקראת סוף החודש.

צמצום במרווחי הסיכון ופעילות הנפקות יציבה

שיא של גיוסי חוב בקרב המגזר הפיננסי הוביל את פעילות ההנפקות השנתית לרמתה הנוכחית, כשמתחילת השנה גויסו 52 מיליארד שקל בהשוואה ל־54 מיליארד שקל בתקופה המקבילה ולכ־65 מיליארד שקל בכל 2018. מבחינת הרכב ההנפקות לפי מגזרי פעילות, גייס המגזר הפיננסי 47% מכלל גיוסי החוב. הירידה בהיקף ההנפקות של הסקטור הריאלי באה לידי ביטוי באופן רוחבי בכלל ענפי הפעילות. אולם הזינוק בהיקף הגיוסים של הבנקים פיצה על הירידה בהנפקות של הסקטור הלא פיננסי. בסופו של דבר, מתחילת השנה מתקבל סכום הדומה להיקף הפעילות בתקופה המקבילה אשתקד.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

בתחילת 2019 התאפיינה הפעילות בשוק ההון בסנטימנט שלילי, שהתבטא בתנודתיות, עלייה במרווחי סיכון ופדיונות בקרנות הנאמנות המתמחות באג"ח. אולם בחודשים הבאים ניכר שינוי מגמה, צמצום במרווחי הסיכון, גיוסים בקרנות האג"ח ופעילות הנפקות יציבה – במיוחד המשך המומנטום החיובי בהנפקות הסקטור הפיננסי, כאמור.

הירידה במרווחי הסיכון בתחילת 2019 כללה גם תיקון מסוים לתנודתיות שאפיינה את השווקים בסוף 2018, ובהמשך השנה היתה הירידה במרווחי הסיכון מתונה יותר. ככל שתישמר היציבות במרווחי הסיכון לאורך זמן, עשויות חברות נוספות ברמות דירוג שונות לנצל את המומנטום ולבצע הנפקות אג"ח. ככל שרמת הדירוג היתה נמוכה יותר, הירידה במרווחי הסיכון במהלך השנה היתה גבוהה יותר. רמת מרווחי הסיכון של קבוצת ה־ilBBB בסוף אוקטובר נעה סביב 3%, הנמוכה בהשוואה לרמת השיא של 5.5% שהיתה בתחילת 2019. רמת מרווחי הסיכון של קבוצת ה־ilA עמדה באוקטובר על 1.5%, ומהווה ירידה מתונה יותר בהשוואה לממוצע של כ־2% בתחילת 2019.

הסקטורים הבולטים: בנקים ונדל"ן מניב

עשרת המנפיקים הגדולים ביותר מתחילת 2019 ריכזו כ־45% מהיקף האג"ח שהונפקו, משקל גבוה בהשוואה ל־2018, שבה עשרת המנפיקים הגדולים ריכזו כ־35% בלבד מההנפקות כאשר הגיוסים של שלושת הבנקים הגדולים עמדו על 14.5 מיליארד שקל. את הסקטור הריאלי הובילה קבוצת עזריאלי שגייסה 1.5 מיליארד שקל, כשגם אלוני חץ בלטה עם גיוס של 1.3 מיליארד שקל. מתוך עשרת מנפיקי החוב הגדולים מתחילת השנה ניתן למצוא חמישה בנקים, אשר אחראים ל־73.8% מהגיוסים. בקרב חמשת המגייסים הנוספים בטבלת עשרת הגדולים גם ארבע חברות נדל"ן מניב וחברת כרטיסי האשראי ישראכרט.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

רונית הראל בן זאב מנכ"לית מעלות צילום: אסנת רום

רונית הראל בן זאב מנכ"לית מעלות צילום: אסנת רום

המשקיעים העדיפו הנפקות בדירוג אשראי גבוה

30% מהיקף ההנפקות דורגו בקבוצת ה־ilAAA בהשוואה ל־18% בכל שנת 2018. ראוי לציין כי במסגרת זו כלולות ההנפקות של הבנקים מזרחי, הפועלים, לאומי ודיסקונט, אשר הנפיקו בהיקפים משמעותיים. כ־40% מהיקף ההנפקות דורגו בקבוצת ה־ilAA, בדומה למשקלן ב־2018, וכ־20% מההנפקות דורגו בקבוצת ה־ilA, בהשוואה לכ־30% בשנת 2018. ניכרה העדפה של המשקיעים להנפקות בדירוג אשראי גבוה. לפי S&P מעלות, הנזילות הגבוהה בשוק המקומי, לרבות הכספים המוזרמים באופן שוטף למשקיעים המוסדיים המנהלים את החיסכון ארוך טווח של הציבור, ימשיכו לעודד ולתמוך בפעילות ההנפקות. הריבית הנמוכה והציפיות להמשך המצב הנוכחי בשוק המקומי ימשיכו אף הן לסייע לפעילות ההנפקות בשוק החוב.

לדברי רונית הראל, מנכ"לית S&P מעלות, "גורם השפעה משמעותי ביחס לפעילות בשוק המקומי הוא הצפי של המשקיעים הישראלים לגבי ההתפתחויות בשער החליפין. המשך התחזקות השקל לאחר ייסוף של כ־7% מתחילת 2019, בשילוב עם רמת הנזילות הגבוהה בשוק, מחזק את ה־Home bias (ההטיה הביתית) ומשמר את האלוקציה הגבוהה יחסית להשקעות בשוק המקומי. הכניסה של ישראל למדד האג"ח הממשלתיות הגלובלי של FTSE, העודף במאזן התשלומים וחוזי יצוא הגז החדשים פועלים בכיוון של המשך התחזקות השקל".