2 מיליארד שקל נשפכו, ואי.די.בי שוב מריחה הסדר חוב

חמש שנים עברו מאז שאדוארדו אלשטיין רכש את השליטה באי.די.בי פתוח במסגרת הסדר חוב; למעשה, המחזיקים בעידן דנקנר פתחו בהליכים להסדר כשלחברה היה מרווח נשימה גדול בהרבה; כעת נראה שללא הזרמת הון נוספת, או עמידה בתחזית התזרים שנראית אופטימית מדי, שעון החול של אלשטיין עלול לאזול בנובמבר

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

בחודש הבא ימלאו חמש שנים להשתלטות של אדוארדו אלשטיין על אי.די.בי פתוח במסגרת הסדר חוב, אחרי מאבק רווי יצרים מול בעל השליטה לשעבר, נוחי דנקנר. בתקופה שחלפה הוזרמו לאי.די.בי פתוח לא פחות מ־2.3 מיליארד שקל, מתוכם 1.63 מיליארד על ידי בעל השליטה החדש. אלא שגם הזרמות עתק הללו לא מבטיחות למלט את אי.די.בי - שחייבת 2.9 מיליארד שקל למחזיקים - מחדלות פירעון ומהסדר חוב נראה קרוב מאי פעם.

למעשה, בעידן דנקנר מחזיקי האג"ח פתחו במהלך להסדר שעה שהמזומנים בקופת החברה אפשרו את שירות החוב לתקופה ארוכה יותר מכפי שיתרות הנזילות הנוכחיות של אי.די.בי פתוח מבטיחות כיום. ל"כלכליסט" נודע שנאמן האג"ח של אי.די.בי צפוי לפרסם זימון לאסיפת מחזיקים שתתכנס בשבוע, "על רקע מצבה העגום של החברה, אשר נמצאת בסביבת חדלות פירעון, ולאור העובדה כי השווי הנכסי הנקי שלה הנו שלילי עד אפסי".

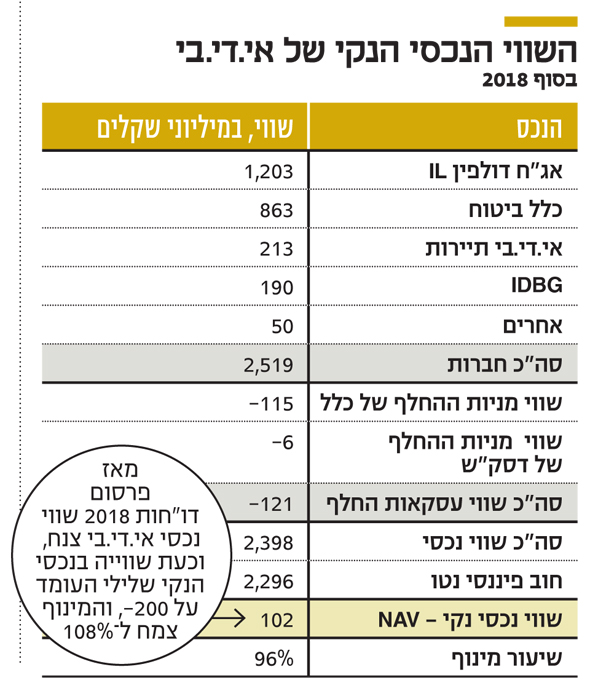

כך הפך השווי הנכסי הנקי לשלילי

הכוונות הטובות של אלשטיין, שגובו בהשקעות של 2 מיליארד שקל, התנפצו מול מציאות אכזרית שבאה לידי ביטוי בשווי הנכסי הנקי (NAV) של אי.די.בי שירד בסוף 2018 ל־102 מיליון שקל בלבד. מאז, שווי השוק של נכסים אלה המשיך להתכווץ ונכון להיום, ההתחייבויות שלה גבוהות משווי השוק של נכסיה, כך שלאי.די.בי יש NAV שלילי של 200 מיליון שקל והמינוף גדל ל־108%. הנכס המשמעותי ביותר באי.די.בי פתוח הוא אג"ח שהונפקו לה על ידי דולפין איי אל, גם היא בשליטת אלשטיין.

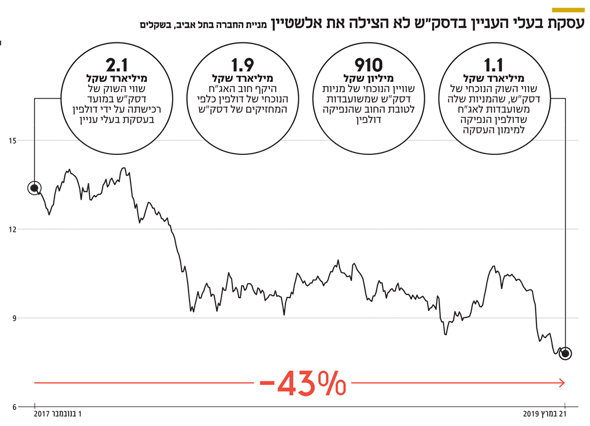

בנובמבר 2017, כמענה לדרישות חוק הריכוזיות, הושלמה עסקה שבמסגרתה אי.די.בי מכרה לדולפין את אחזקותיה בדסק"ש שמחזיקה בסלקום, שופרסל, נכסים ובניין ואלרון. דסק"ש נסחרה אז לפי שווי של 2.1 מיליארד שקל, ובתמורה למניות דסק"ש דולפין שילמה לאי.די.בי 70 מיליון שקל במזומן והנפיקה לה אג"ח ב־1.77 מיליארד שקל, שהובטחו בשעבוד על מניות דסק"ש ששוויין אז היה גבוה מהחוב של דולפין כלפי אי.די.בי. אלא שמאז אותה עסקת בעלי עניין, השווי של דסק"ש נחתך ל־1.1 מיליארד שקל, ושוויין הנוכחי של מניות דסק"ש המשועבדות עומד על 910 מיליון שקל, בעוד החוב של דולפין כלפי המחזיקים עומד על 1.9 מיליארד שקל, כולל ריביות שנצברו ואשר אלשטיין העדיף שלא לשלם אותן.

על רקע העלייה במינוף והחשש להרעה בנזילות של אי.די.בי, בסוף השבוע האחרון הורידה S&P מעלות את דירוג האשראי של אי.די.בי לרמה של -BB ועדכנה את תחזית הדירוג לשלילית. במעלות מעריכים, שמבלי להתחשב במימושי נכסים ומניות שלגביהם קיימת אי־ודאות בשלב זה, עומס הפירעונות ושיעור המינוף הגבוה מעלים את הסיכון לחדלות פירעון של אי.די.בי או להסדר חוב ב־12 החודשים הקרובים. במעלות ציינו שבתשעת החודשים האחרונים חלה ירידה של 30% בשווי השוק של נכסי אי.די.בי בעוד המדדים המובילים הראו עלייה של 9%-2%. עיקר הירידה בשווי הושפעה מצניחת שווי השוק של דסק"ש שמניותיה משמשות כבטוחה לאג"ח של דולפין איי אל, ומירידה של 10% בשווי השוק של כלל ביטוח.

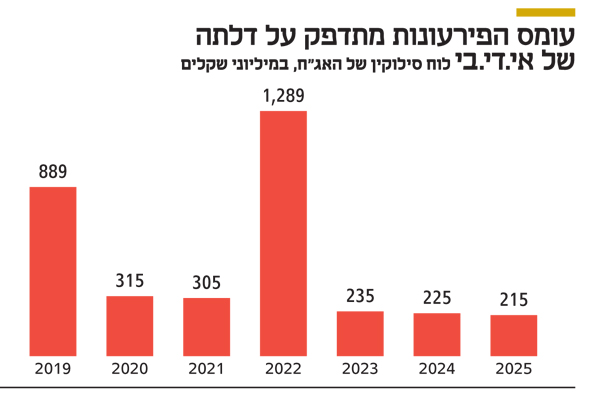

לוח הסילוקין של איגרות החוב שהונפקו על ידי אי.די.בי גוזר על החברה עומס פירעונות שיתדפק על דלתה כבר בנובמבר השנה. פירעונות הקרן ותשלומי הריבית של אי.די.בי כלפי מחזיקי איגרות החוב ב־2019 מסתכמים ב־889 מיליון שקל, מתוכם 621 מיליון שקל שעתידים להיות משולמים בסוף נובמבר. זאת, בשעה שלרשות אי.די.בי עומדים מזומנים של כ־670 מיליון שקל בלבד.

ביטחונות או לא להיות

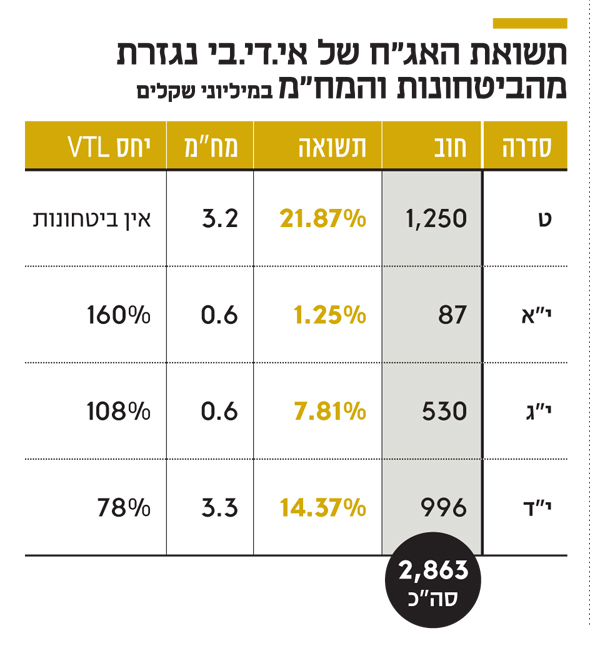

סדרות האג"ח של אי.די.בי אומללות כל אחת על פי דרכה. מידת האומללות נמדדת בהתאם לתשואות איגרות החוב שנעה בין 1.2% ועד 21.9%, ואלה נגזרות מהביטחונות השונים שיש לכל אג"ח. לאי.די.בי יש שתי סדרות אג"ח קצרות מאוד – סדרה י"א וסדרה י"ג – שמועד פירעונן הסופי הוא 28 בנובמבר 2019 – בלי נדר, ואם בעל השליטה ירצה. שתי הסדרות מובטחות בשעבוד על מניות כלל ביטוח.

אולם סדרה י"א, שמייצגת חוב של 87 מיליון שקל בלבד ונהנית משעבוד על מניות בשווי של 140 מיליון שקל, נסחרת בתשואה של 1.25%. זאת בעוד שסדרה יג', שמייצגת חוב של 530 מיליון שקל ומחזיקה בבטוחה בשווי של 570 מיליון שקל, נסחרת בתשואה של 7.8%. בשני המקרים מדובר בצרות של עשירים, שכן שווי הביטחונות גבוה מהחוב כלפי מחזיקי האג"ח. במקרה של אי.די.בי אג"ח י"א, יחס הכיסוי בין שווי הבטוחה לחוב עומד על 160%, ובמקרה של אי.די.בי אג"ח י"ג אותו יחס עומד על 108%.

המצב מתחיל להסתבך בשתי סדרות האג"ח הארוכות של אי.די.בי. המקרה הפשוט יותר הוא זה של אי.די.בי סדרה י"ד שמייצגת חוב של 996 מיליון שקל כלפי המחזיקים. סדרה י"ד מובטחת בשעבוד על 99.26 מיליון מניות דסק"ש ששווי השוק הנוכחי שלהן הוא 776 מיליון שקל. הצניחה בשווי השוק של דסק"ש מביאה לידי כך ששווי הבטוחה נמוך מהיקף החוב ויחס הכיסוי עומד על 78% בלבד. עובדה זאת משתקפת במחיר של כל איגרת מסדרה זו, שעומד על 76 אגורות, ובתשואה שלהן שהגיעה ל־14.4%.

המצב של מחזיקי אג"ח י"ד לא נעים, אבל ביחס לזה של המחזיקים בסדרה ט' הוא גם לא נורא. בעוד שסדרה י"ד סובלת מביטחונות חסרים, לסדרה ט' אין ביטחונות כלל. וכאילו לא די בכך, סדרה ט' היא האחרונה להיפרע. זאת, בתקווה שיתר סדרות האג"ח ייפרעו במועדן. השילוב הקטלני של היעדר ביטחונות ולוח סילוקין מאוחר, מביא לכך שהאג"ח מסדרה י"ד נסחרות בתשואה של 21.9%, הגבוהה ביותר מבין סדרות האג"ח של אי.די.בי.

תזרים מזומנים חזוי או תזרים הזוי?

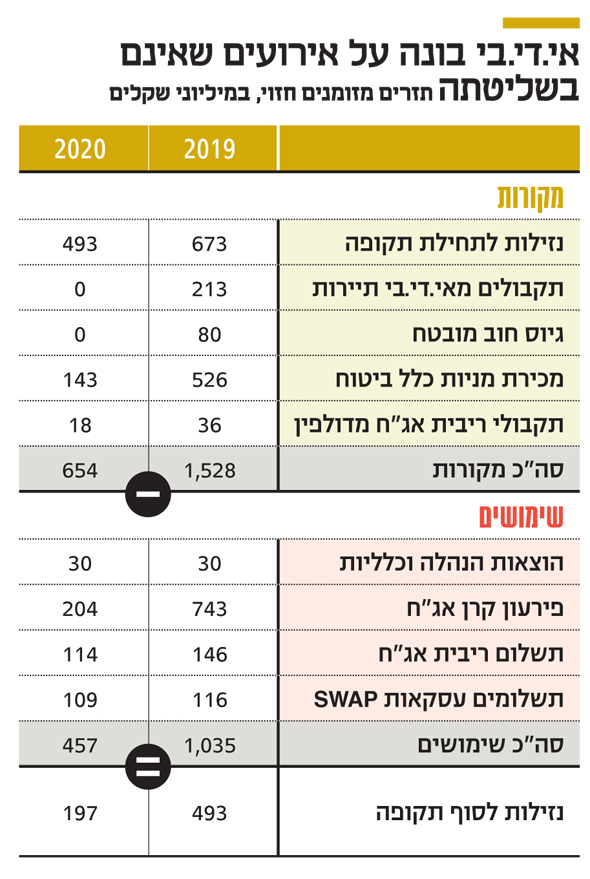

בדו"חות הכספיים של אי.די.בי לשנת 2018 מתקיימים סימני אזהרה, לרבות גירעון של 230 מיליון שקל בהון העצמי. לאור זאת, בדו"ח הדירקטוריון של החברה נכללת תחזית לתזרים מזומנים לשנים 2020-2019, שבו מפורטים המקורות שבאמצעותם הנהלת החברה צופה לפרוע את התחייבויותיה. רשימת המקורות של אי.די.בי ל־2019 כוללת את יתרת הנכסים הנזילים של החברה. זאת עומדת על 673 מיליון שקל וכוללת לצד המזומנים גם פיקדונות מוגבלים. אי.די.בי מצפה לתמורה של 526 מיליון שקל ממכירת מניות כלל ביטוח בהתאם למתווה למכירת אחזקותיה בחברה־הבת.

נתון זה לא כולל השלכות אפשריות בעקבות הבקשה שהגיש אלשטיין לקבלת היתר שליטה בכלל ביטוח. מקור נוסף שעשוי לסייע בשירות החוב של אי.די.בי הוא תקבולים של 213 מיליון שקל ממכירה עתידית של אי.די.בי תיירות, ככל שזאת תצא אל הפועל. באי.די.בי לא מסתפקים במימוש נכסים ומניות, ומתכוונים לגייס חוב חדש של 80 מיליון שקל שיהיה מובטח בשעבוד על יתרת מניות כלל ביטוח המוחזקות על ידי החברה.

המקור האחרון שמופיע בתזרים המזומנים החזוי של אי.די.בי הוא תקבולי ריבית של 36 מיליון שקל מדולפין איי אל, שמתוכם סכום של 32 מיליון שקל כבר התקבל בחברה בתחילת 2019. באי.די.בי טוענים ש"לחברה קיימים מקורות להמשך פעילותה לתקופה של לפחות 24 חודשים ממועד הדו"חות הכספיים", ובאותה נשימה טורחים להדגיש שהתגשמות חלק מתוכניות החברה למימוש נכסיה ומחזור החוב תלוי גם בגורמים שאינם בשליטתה.

דו"ח תזרים המזומנים החזוי של אי.די.בי כולל מגוון של מהלכים, אולם נראה שדווקא הפתרון הריאלי ביותר נעדר ממנו — הזרמת הון נוספת מצד בעל השליטה. אלשטיין נוקט מדיניות של עמימות ולא מספק תשובה לשאלה אם בצוק העתים הוא שוב יכניס יד עמוק לתוך הכיס. מחד, אי.די.בי מסתמנת כבור ללא תחתית והשווי שלה הולך ופוחת. הימנעות מהשקעה נוספת, מאידך, צפויה להוריד לטמיון השקעה של 1.6 מיליארד שקל שאלשטיין כבר הזרים לאי.די.בי פתוח, ועוד כמה מאות מיליוני שקלים ששולמו על ידיו למחזיקי האג"ח של אי.די.בי אחזקות ולגנדן שבאמצעותה דנקנר החזיק בשליטה באי.די.בי. כך שהשקעה נוספת של אלשטיין, עשויה להיות בגדר מועט המחזיק את המרובה. רגע האמת של אי.די.בי ושל אלשטיין יגיע כבר בחצי השנה הקרובה. אם אי.די.בי לא תצליח לממש את תוכניותיה, כפי שאלו באות לידי ביטוי בתזרים המזומנים החזוי שפרסמה, בעל השליטה יידרש להכניס את היד לכיס, או שיאלץ להתמודד מול המחזיקים.

אסיפת מחזיקים צפויה בשבוע הבא

ל"כלכליסט" נודע, כאמור, שנאמן האג"ח של אי.די.בי, הרמטיק נאמנויות, צפוי לפרסם זימון לאסיפת מחזיקים שתתכנס כבר בשבוע הבא ב"מטרה להגן על זכויות הנושים". בשבוע שעבר פנה עו"ד גיא גיסין, המייצג את נאמן אג"ח ט' של אי.די.בי, לממונה על רשות שוק ההון, ביטוח וחיסכון, משה ברקת, בבקשה לעכב את המתווה למכירת אחזקותיה של אי.די.בי במניות כלל ביטוח. זאת, "על רקע מצבה העגום של החברה, אשר נמצאת בסביבת חדלות פירעון, ולאור העובדה כי השווי הנכסי הנקי של החברה הנו שלילי עד אפס.

מצב זה מקים חשש ממשי ליכולת החברה לפרוע את התחייבויותיה כלפי מחזיקי האג"ח שלה בכלל, וכלפי מחזיקי אג"ח סדרה ט' בפרט". גיסין מפנה את תשומת לבו של ברקת לכך שמניות כלל נסחרות בבורסה לפי שווי המהווה כמחצית מההון העצמי שלה בלבד, ולפיכך הוא טוען, בשם הנאמן, ש"מימושן בבורסה לפי ערכים אלו צפוי לקבע הלכה למעשה את השווי הנכסי השלילי של החברה כולה, לא יאפשר לחברה לעמוד בהתחייבויותיה כלפי מחזיקי האג"ח, ויגדע את הסיכוי להגיע לשווי נכסי חיובי".