העשור של שנפ: חברת המצברים קפצה פי חמישה

שנפ ששולטת בשוק המצברים הישראלי שומרת על הוצאות הנהלה צנועות, תזרים מזומנים חזק ומקפידה לחלק את רווחיה למשקיעים. אך חברת המצברים לא דואגת ליום המחר – עולם של רכבים חשמליים –שעלול להפוך אותה למיותרת כתבה שלישית בסדרה

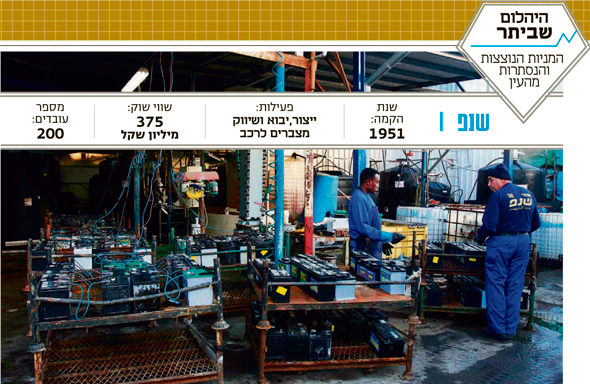

"לא הפסדנו מאז שאבא שלי הקים את המפעל בשנת 1951", אמר אורי רוזנשיין, מנכ"ל יצרנית המצברים שנפ, ל"כלכליסט". במרבית השנים הללו שנפ היתה חברה פרטית בבעלות משפחתית, אך מאז הונפקה באפריל 2007, היא הספיקה לייצר ערך אדיר למשקיעים בבורסה.

שנפ צומחת ביחד עם שוק הרכב בישראל שצומח בכ־4% לשנה. החברה מחזיקה ב־45% משוק המצברים בישראל, והיא החברה המובילה בתחום זה. שנייה לה היא חברת וולקן, המחזיקה ב־30% מהשוק. כ־70% ממצברי החברה מיוצרים במפעל בנתניה, והיתר מיובאים מיצרנים בחו"ל ונמכרים תחת המותג שנפ. מלבד ייצור ויבוא מצברים, נכנסה החברה בשנים האחרונות לתחומים נוספים מעולם הרכב.

לפני כחמש שנים רכשה שנפ את כסלו תחבורה ונכנסה לתחום שיווק הצמיגים, במסגרת זו היא משווקת בישראל את המותגים אליאנס וקונטיננטל. היום שנפ שולטת ב־25% משוק הצמיגים בישראל. לאחרונה רכשה שנפ 50% מא.ד.י מערכות, המתקינה מערכות הגנה ומולטימדיה עבור יבואני הרכב, בתמורה ל־75 מיליון שקל ונכנסה כך גם לתחום התקנת המערכות.

ביצועים: חסם הפאנצ'ר מאעכרים

למרות הרכישות בסכומים מהותיים לחברה בגודלה של שנפ וחלוקת הדיבידנדים המסיבית, מאזני החברה משקפים סיכון סביר. היחס בין ההון העצמי למאזן עומד על 40%, יחס מקובל בחברות תעשייה. לחברה נכסים בהיקף של 450 מיליון שקל, כשהסעיף הגדול ביותר במאזן הוא הלקוחות — 200 מיליון שקל. הכספיים שלקוחותיה של שנפ חייבים לה גבוהים בהרבה מהכספים שאותם החברה חייבת לספקיה. הסיבה לפער בין אשראי הלקוחות לבין אשראי הספקים נובע בעיקר מהעובדה שמרבית ספקיה של הקבוצה הנם ספקי חו"ל, שתקופת האשראי שהם נותנים קצרה ביחס למקובל בענף המוסכים הקטנים והפאנצ'ר מאעכרים בישראל, לקוחותיה של שנפ.

הרווחיות הגולמית של שנפ מושפעת בעיקר מעלויות העופרת. כשמחיר המתכת עולה, עלות חומרי הגלם של שנפ מזנקת, ולא תמיד החברה מצליחה לגלגל את מלוא העלייה על הצרכנים. עלות חומרי הגלם במצבר היא 60% מעלות ייצור המצבר. מרבית העופרת שבה משתמשת שנפ היא עופרת ממוחזרת.

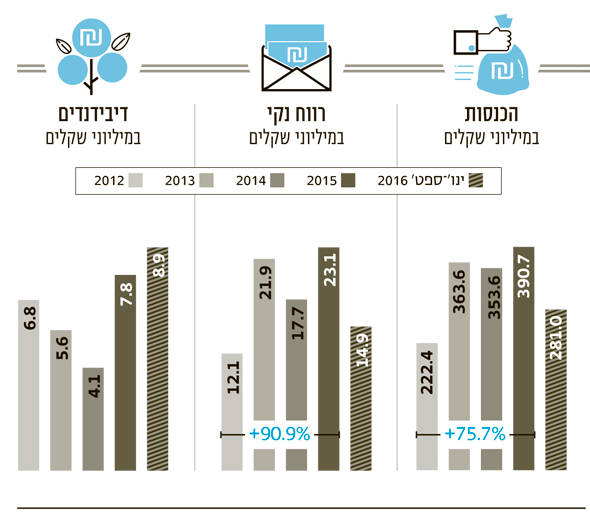

הרווח של שנפ ב־2015 עמד על 23 מיליון שקל, שיפור ניכר לעומת רווח של 12 מיליון שקל שהציגה החברה ב־2007. מאז הנפקת החברה בבורסה הציגה שנפ בכל הרבעונים רווח נקי ותזרים מזומנים חיובי. את המזומנים חילקה לפי נוהל חלוקת 35% מרווחיה. ההיקף המצטבר של הדיבידנדים שהחברה חילקה בשנים 2015–2007 לבעלי המניות הוא 55 מיליון שקל. מ־2007 עלתה מניית שנפ פי חמישה, ושווי השוק שלה בבורסה עומד היום על 375 מיליון שקל.

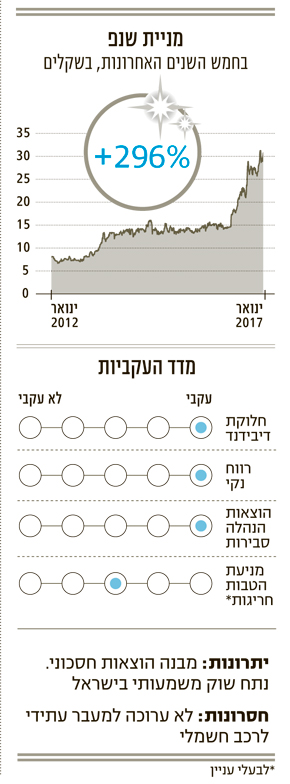

התוצאות הטובות והעקביות של שנפ לא נעלמו מעיני המשקיעים. בחמש השנים האחרונות זינקה מניית החברה ב־296%. ב־12 החודשים האחרונים הוסיפה המניה יותר מ־110%. הרבה מעבר למדד ת"א־100 שזינק בחמש השנים האחרונות ב־30%, ובכ־1% בשנה האחרונה. גם בהשוואה למדד יתר־50 מציגה שנפ ביצועים עודפים, בחמש השנים האחרונות רשם מדד יתר־50 עלייה של 122%, וב־12 החודשים האחרונים המדד עלה ב־31%.

ב־2011 נכנסה קרן סקיי של צבי יוכמן להשקעה בשנפ, כשרכשה את חלקה של קמן (34%) בחברה תמורת 50 מיליון שקל. העסקה שיקפה שווי של 150 מיליון שקל לשנפ. אורי רוזנשיין ושתי אחיותיו מחזיקים ב38%־ מהמניות, ובית ההשקעות ילין לפידות מחזיק ב־12% מהמניות. בסוף 2016, מכרה קרן סקיי 3% ממניות שנפ בעסקה מחוץ לבורסה, בתמורה ל־10.4 מיליון שקל. זאת בשביל להגדיל את פיזור המניות בידי גופים מוסדיים.

הוצאות ההנהלה של שנפ סבירות ועומדת על 3.6% מההכנסות. שיעור זה ירד במשך השנים, מכיון שההכנסות צמחו בעוד הוצאות ההנהלה עלו בשיעור נמוך מקצב צמיחת ההכנסות. מלבד רוזנשיין המשמש מנכ"ל, ועלות שכרו בשנת 2015 עמדה על 2.5 מיליון שקל, בחברה מועסק בנו ערן כדירקטור וסמנכ"ל התפעול, ועלות שכרו עומדת על כמיליון שקל בשנה. קרן סקיי זכאית לקבל דמי ניהול שנתיים של 40 אלף שקל. צביקה גרינברג, המשמש יו"ר פעילות הצמיגים, מקבל דמי ניהול שנתיים של 1.2 מיליון שקל.

העתיד: לא ערוכים לרכב חשמלי

כיום כבר אין הקלות מס ליצרני מצברים מקומיים. אתם לא חוששים מיבוא מוצרים זולים?

רוזנשיין: "אנחנו מתמודדים טוב עם יבוא המצברים, ועדיין מחזיקים בנתח שוק גבוה בזכות השירות שלנו והקשר עם המוסכים ונותני השירותים. בנוסף, 20% מהמצברים שלנו מיוצרים עבורנו בחו"ל. בעבר אפילו היינו מייצאים מצברים מישראל, אבל השקל החזק לא מאפשר לנו להתחרות בחו"ל".

מה לגבי המעבר לכלי רכב היברידיים או כלי רכב חשמליים?

"אנחנו מייצרים מצברים מסוג עופרת חומצה. גם רכב היברידי צורך מצבר עופרת חומצה כמצבר גיבוי. בעולם קיימת טכנולוגיה של רכבים חשמליים אבל בינתיים הם לא רוב השוק, והם מוגבלים בטווח הנסיעה, תשתיות ההטענה והנגישות. העתיד של החברה נראה טוב, כל זמן שמכוניות ייסעו על בנזין ויצטרכו מצבר. עד אז יש לנו מה לעשות בשוק".