מי צודק במלחמת הברום?

בשנתיים האחרונות צנחו מחירי האשלג והפוספט וחתכו את רווחי כיל בחצי. הלחץ לחזור למסלול צמיחה שלח את חברת הכימיקלים למסע פיתוח מכרות ברחבי העולם ולגל פיטורים. הראשונים בתור לשלם את המחיר הם עובדי תרכובת ברום שיעילות המפעל שלהם תלויה בהנחות החברה לגבי מחיר הברום

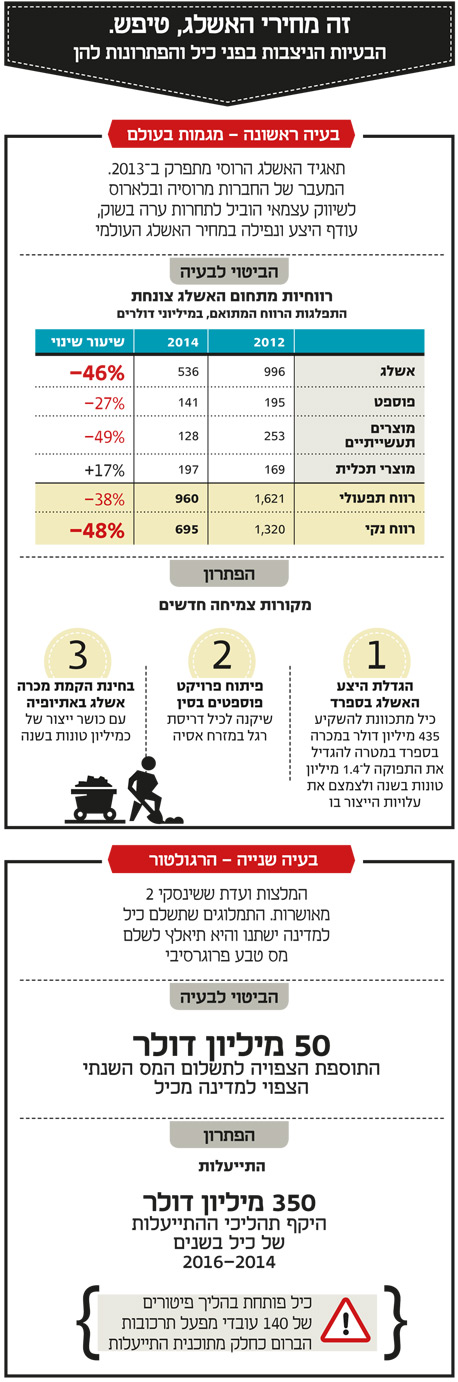

חברת כיל פרסמה בשבוע שעבר את הדו"חות השנתיים שלה. לאחר שנת 2013, שבה קבלה כיל בעיקר חדשות רעות ומחיר המניה קרס ב־31%, חל תיקון קל ב־2014 ומחיר המניה תיקן ב־6%. הנפילה ב־2013 נבעה בעיקר מהנפילה במחיר האשלג לאחר פירוק תאגיד יצוא האשלג הרוסי.

המעבר של החברות מרוסיה ומבלארוס לשיווק עצמאי, הוביל לתחרות ערה, לעודף היצע ולנפילה במחיר האשלג. שני גורמים נוספים לירידה במניית כיל היו ירידה חדה במחיר הפוספט באותה שנה והפנמה שמסקנות ועדת ששינסקי 2 צפויות להעלות את התשלומים של כיל למדינה. שנת 2014 הסתמנה ביציבות יחסית של מחירי האשלג, הפוספט והברום, ולכן היא מאפשרת לבחון את רווחיות כיל בתנאי השוק הנוכחיים.

הרווח התפעולי והנקי המתואמים של כיל ירדו ל־960 מיליון דולר ו־695 מיליון דולר בהתאמה. זאת לעומת רווח תפעולי ורווח נקי ב־2012, לפני ירידת המחירים (שמרביתה התרחשה במחצית השנייה של 2013), שעמדו על 21.6 מיליארד דולר ו־1.34 מיליארד דולר בהתאמה. השינויים החדים במחירי הסחורות וחולשה בסקטור האלקטרוניקה שהוביל לירידה בביקושים למעכבי בעירה, חתכו את רווחיות כיל ב־48% בתוך שנתיים.

פעילות כיל מרוכזת בשלושה תחומים עיקריים: פעילות הדשנים הכוללת הפקת אשלג ופוספט וייצור מוצרי המשך מאותם חומרים; תחום כיל מוצרים תעשייתיים הכולל את הפקת הברום מים המלח וייצור מוצרי המשך המבוססים על ברום; ותחום כיל מוצרי תכלית המייצר דשנים מורכבים מבוססי פוספט.

1. תחום האשלג: השלכות ועדת ששינסקי 2

עיקר הרווח של כיל (מעל ל־50% מהרווח התפעולי) מגיע מהאשלג. כיל כורה אשלג בים המלח, בספרד ובאנגליה. כדי להתמודד עם התחרות הגוברת והירידה במחיר האשלג, מבצעת כיל השקעות שמטרתן לייעל את כריית האשלג ולהגדיל את התפוקה. כיל מתכווננת להשקיע 435 מיליון דולר במכרה בספרד במטרה להגדיל את התפוקה ל־1.4 מיליון טונות בשנה ולצמצם את עלויות הייצור לרמה דומה לזו של ההפקה מים המלח. בנוסף, כיל משקיעה בהרחבת כושר כריית המינרל פוליסולפט שנמצא במכרה באנגליה.

בתחילת 2014 נכנסה כיל להשקעה בחברת Allana Potash הקנדית לבחינת היתכנות של הקמת מכרה אשלג באתיופיה עם כושר ייצור של כמיליון טונות בשנה. במסגרת ההסכם רכשה כיל 16% ממניות החברה הקנדית עם אופציה להגדיל את ההשקעה ל־37%. הרכישה בוצעה בהשקעה ראשונית של 23 מיליון דולר.

בהנחה שמסקנות ועדת ששינסקי 2 ייושמו, לכיל צפויה פגיעה מסוימת בתחום האשלג. לפי מסקנות הוועדה, החל מ־2017 יחול שינוי בתמלוגים שכיל תשלם על האשלג ויוטל עליה מס משאבי טבע פרוגרסיבי. ועדת ששינסקי 2 המליצה להפחית את התמלוגים על אשלג ל־5%, אך לא להכיר בהוצאות עיבוד וזיקוק לצורך חישוב התמלוגים. לכן צפויה ירידה מסוימת בתמלוגים שכיל תשלם על האשלג, בהיקף של 30–20 מיליון דולר בשנה. מנגד, יוטל מס משאבי טבע פרוגרסיבי שיהיה בשיעור של 25% אם התשואה על העלות המופחתת של הנכסים המשמשים להפקת משאב הטבע גבוהה מ־14% ומדרגה נוספת של 42% אם התשואה גבוהה מ־20%. היקף המס יהיה תלוי ברווח העתידי של כיל מתחום זה.

ננסה להעריך את היקף המס תחת ההנחה שרווחיות כיל תהיה דומה לזו שהושגה בשנה החולפת. אנחנו מניחים שהרווח התפעולי שנבע השנה מתחום האשלג בישראל היה 400 מיליון דולר (כיל לא מפרטת את הרווחיות לפי אזורים גיאוגרפים). תחת הנחה שהעלות המופחתת של הנכסים המשמשים להפקת האשלג בישראל תעמוד על 1.5 דולר, מס רווח היתר יהיה 65 מיליון דולר בשנה, אך הכרה בניכויים לתחום המגנזיום והכרה בהוצאות נוספות צפויות להקטין את המס ל־50–60 מיליון דולר בשנה. לכן שינוי משטר המס צפוי להקטין את הרווח התפעולי של תחום האשלג ב־20–40 מיליון דולר בשנה (החל מ־2017). הצלחת כיל בהגדלת ההיצע בספרד ובהתייעלות בתחום האשלג צפויה להיות מהותית בהרבה מהשפעת ששינסקי 2 על רווחיות תחום האשלג.

ועדיין, לששינסקי 2 משמעות מהותית על מניית כיל. למניה יש ערך אופציה הנובע מהתרחיש שבו מחיר האשלג יזנק כפי שעלה בשנת 2008. אך החל מ־2017, בניגוד ל־2008, המדינה תהיה שותפה מהותית ברווח שייווצר בתרחיש זה בזכות המבנה הפרוגרסיבי של המס.

2. מוצרים תעשייתיים: שרירותיות המחיר

כיל מפיקה ברום מים המלח כמוצר נלווה להפקת האשלג. מהברום היא מייצרת בעיקר מעכבי בעירה לתחום האלקטרוניקה, ביוצידים לטיפול במים ותמיסות צלולות שבהן יש שימוש, בין היתר, בתעשיית קידוחי הנפט. תחום זה עלה לכותרות בעקבות כוונת כיל לפטר 140 עובדים מתעשיית הברום בנגב, וסכסוך העבודה שנובע מכך.

מגזר זה יצר השנה רווח תפעולי מתואם של 128 מיליון דולר, והוא זה שמשך אל כיל את מרב תשומת הלב בתקופה האחרונה לאור הפיטורים הנרחבים שהיא מעוניינת להפעיל במפעל הברום בנאות חובב. כיל מפרטת בדו"חותיה על רווחיות תחום זה: "תמהיל המוצרים שנמכרו וההתייעלות תמכו ברווח התפעולי, בקיזוז השפעות שיבושי עבודה במפעל התרכובות הבלתי יעיל בישראל". הרטוריקה במשפט זה בדו"חות מהווה חלק מהעימות בין ההנהלה ועובדי מפעל הברום. כיל טוענת שבעוד תחום המוצרים התעשייתיים רווחי, פעילות מפעל הברום בישראל יוצרת הפסד. הבעיה בקביעה זו נובעת מכך שהיא מתבססת על מחיר פנימי שבו כיל מוכרת את הברום ממפעל אחד לשני.

בניגוד לפוספט או לאשלג, שלהם יש מחיר בשווקים הבינלאומיים, אין שוק מסודר לברום משום שהברום נכרה כמעט אך ורק בישראל, ירדן וסין. עלות הובלה גדולה של החומר המסוכן מובילה לכך שייצור מוצרי ההמשך נעשה בסמוך לאתר הייצור, ועל ידי אותו גוף המפיק את הברום. עמימות זו של מחיר הברום הובילה גם את ועדת ששינסקי 2 לקביעת מנגנון מורכב של תמחור הברום, בניסיון לבחון האם נוצרים רווחי יתר מהמשאב.

מפעל תרכובות ברום בנאות חובב משתמש בברום המופק בים המלח לצורך ייצור תרכובות המבוססות על הברום. רווחי המפעל תלויים במחיר שבו המפעל רוכש את הברום מכיל, הברום מהווה חלק ניכר מהעלויות של מפעל זה. כיוון שיש קושי בקביעת מחיר הברום, קשה להעריך את רווחיות המפעל, והיא תלויה במחיר שבו כיל נוקבת לברום לצורך ההערכה של הרווחיות הפנימית של המפעלים של כיל. וכך התשובה לשאלה האם פעילות מפעל תרכובות ברום מפסידה תלויה במחיר הברום שיש בו שרירותיות רבה ושנקבע לעתים לפי האינטרס של הנוקב בו.

בצד החיובי מבחינת משקיעי מניית כיל, הצלחת תוכנית ההתייעלות תעלה את הרווחיות התפעולית של תחום המוצרים התעשייתיים. מנגד, לנפילה במחיר הנפט צפויה להיות השפעה על הביקוש למוצרי ברום בתחום קידוחי הנפט. כיל מוסרת שבשלב זה עדיין אין השפעה מהותית, אך היא מעריכה שתהיה פגיעה החל מהמחצית השנייה של 2015.

3. תחום הפוספט: המפתח במזרח אסיה

במהלך 2014 חלה התאוששות ברווחיות תחום הפוספטים של כיל יחסית למחצית השנייה של 2013. זאת בזכות מהלכי התייעלות של החברה שכללו פיטורי עובדים. למרות המחיר הנמוך של הפוספט במהלך השנה, הציגה החברה רווח תפעולי מתואם של 141 מיליון דולר מתחום זה. יישום מסקנות ועדת ששינסקי 2 צפוי להעלות את התמלוגים שכיל משלמת על פוספט כבר השנה מ־2% ל־5%. לכן צפויה עלייה חדה בתשלום התמלוגים מהיקף נוכחי של 4 מיליון דולר בשנה ל־15–10 מיליון דולר בשנה. תחום כריית הפוספט של כיל תלוי מאוד בקבלת רישיון כריית פוספט בשדה בריר משום שעתודות הפוספט ברישיונות הנוכחיים צפויים לאזול בתחילת העשור הבא.

כיל מתכוונת לפתח את תחום הפוספט באמצעות חוזה אסטרטגי עם חברה סינית מובילה. אם העסקה תושלם, כיל תרכוש 15% ממניות Yunnan Yuntianhua, ובנוסף תכנס עמה לשותפות שווה בפעילות כריית פוספט וייצור מוצרי המשך מהפוספט. סגירת העסקה צפויה בתחילת 2016. ערך השוק הנוכחי של Yunnan Yuntianhua הוא 2.2 מיליארד דולר. התמורה הכוללת שכיל תשלם תהיה 452 מיליון דולר, ובמיזם צפויה השקעה נוספת של 350 מיליון דולר בתוך חמש שנים החל מסגירתה. השקעה גדולה זו צפויה להפוך את כיל לשחקן משמעותי בשוק הפוספטים במזרח אסיה.

4. תחומים נוספים: הסיבה לעונתיות בכיל

תחום מוצרי תכלית כולל ייצור מוצרי המשך של פוספט וכימיקלים מורכבים נוספים. מרבית המוצרים מיועדים לתעשיית תוספי המזון, מוצרי ההיגיינה וכיבוי השריפות. תחום זה רגיש פחות למחירי חומרי הגלם הבסיסיים, ולכן הרווחיות שלו יציבה יותר. לתחום זה עונתיות חזקה עם רווחים גבוהים יותר ברבעונים השני והשלישי מאלו שבראשון והרביעי. בשנה החולפת כיל מוצרי תכלית השיגה רווח תפעולי של 197 מיליון דולר, בדומה לרווח התפעולי של השנה שעברה.

כיל מרחיבה פעילות זו באמצעות רכישת חברות המייצרות מוצרי המשך למוצרים שכיל מוכרת. מצד אחד, המשך ההתייעלות ורכישת החברות צפוי להגדיל את הרווח בתחום, אך מנגד החולשה הכלכלית באירופה והיחלשות היורו מול הדולר צפויה לפגוע ברווחים במונחים דולריים.

כיל מכרה חלק ניכר מהפעילות שלה שלא מצויה בעסקי הליבה של החברה. האחזקה המהותית הבאה הצפויה להימכר היא 50% מחברת התפלת המים IDE (קבוצת דלק מתכוונת למכור את ה־50% הנותרים של החברה). נתונים מפורטים על IDE ניתנים בדו"חות קבוצת דלק (כיל מקמצת במידע בדו"חות). חלקה של כיל ברווחי IDE בשנת 2013 ובשלושת הרבעונים הראשונים של 2014 היה 55 מיליון שקל ו־49 מיליון שקל בהתאמה. התמורה הצפויה עבור 100% מהחברה תהיה 500–800 מיליון דולר, והיא תשפר את הנזילות של המוכרות. לא נופתע אם מכירה זו תתבצע עוד בשנה הנוכחית.

5. רווחיות כיל: מערום של קשיים

כיל הציגה ב־2014 רווח תפעולי מתואם של 960 מיליון דולר. מרבית ההתאמות הן תשלום עבור בוררות תמלוגי הברום, ירידת ערך חברות באירופה ונזקי השביתות. הוצאות המימון המתואמות, 124 מיליון דולר, גבוהות מעט מההוצאות המימון השוטפות משום שהן כוללות עלויות מימון של 43 מיליון דולר שנבעו מגידור עלויות הובלה ימית אנרגיה ומטבעות.

מנגד, כיל פתחה את 2014 עם עודף התחייבויות פיננסיות של 1.74 מיליארד דולר וסיימה את השנה עם עודף התחייבויות פיננסי של 2.66 מיליארד דולר, ולכן הוצאות המימון ב־2015 צפויות להיות על החוב הנוכחי שהוא גדול בהרבה מהחוב הממוצע שהיה לכיל ב־2014. לכן גם השנה צפויה כיל להוצאות מימון דומות לאלו שבשנה החולפת. ירידת מחירי ההובלה הימית והאנרגיה צפויה לצמצם עלויות עבור כיל ולתמוך ברווחי החברה ב־2015. ערך השוק הנוכחי של כיל הוא 9 מיליארד דולר, והוא מגלם מכפיל רווח של 13 על הרווח הנקי המתואם של כיל ב־2014. הרווח הנקי המתואם של כיל השנה הוא הנמוך ביותר מאז שנת 2008. השאלה העיקרית היא האם 2014 מסמנת תחתית ברווחיות, ואחריה תתחיל צמיחה הדרגתית ברווחים או שגלי הדף נוספים בזעזועים בשוקי האנרגיה והסחורות החקלאיות ישפיעו על מחירי האשלג, הפוספט והברום, וימשכו את כיל עוד למטה.

הגורם העיקרי הצפוי להוביל לשיפור ברווחיות כיל בשנתיים הקרובות הוא צמצום נוסף בהוצאות של 250 מיליון דולר החל מסוף 2016. חלק מהצמצום יגיע מפיטורים והתייעלות בישראל, וחלק מהתייעלות במקומות אחרים בעולם, כולל העברת המטה האירופי של החברה לאמסטרדם. גורמים נוספים שיתמכו בצמיחה הם ההשקעה במכרה האשלג בספרד, תרומת החברות שנרכשו על ידי כיל מוצרי תכלית ופרויקט הפוספטים בסין. היקף גורמים אלו גבוה בהרבה מהנזק הצפוי לכיל מיישום מסקנות ועדת ששינסקי 2 שצפוי לעמוד על 50 מיליון דולר בשנה. לכן, אם לא תהיה ירידה במחירי האשלג, הפוספט והברום, הרווחים של כיל צפויים לעלות בשנים הקרובות.

הנהלת כיל הסבירה את מהלך הפיטורים בסביבה רגולטורית קשה יותר מאי־הוודאות שנובעת ממסקנות ועדת ששינסקי 2 והרעה בסביבה העסקית. אך כאמור, היקף ההתייעלות של כיל (בכל העולם) מ־2014 עד 2016 צפוי לעמוד על 350 מיליון דולר, פי שבעה או עשרה מהנזק הצפוי לכיל מיישום מסקנות הוועדה. ניתן לייחס את הפיטורים הרבה יותר לנפילה במחירי האשלג והפוספט ולירידה במחירי הברום שחתכו את הרווח הנקי של כיל ב־645 מיליון דולר בתוך שנתיים.

בסביבת המחירים הנוכחית כיל עדיין רווחית מאוד, אבל הלחץ להתייעלות גדל. מחד, הצורך של כיל להיות חברה יעילה ותחרותית מובן, אך מאידך העובדים נאבקים לשמור על מקום העבודה שתרמו לו שנים רבות. סביר שקונפליקט זה יסתיים בפשרה עם פיצויים מוגדלים לעובדים שייאלצו לעזוב, וצמצום היקף הפיטורים. ההתנהלות האגרסיבית של כיל עם מכתבי הפיטורים בעייתית וראויה לביקורת. אבל כיל היא לא האשמה היחידה. אשמות גם הממשלות השונות שלא עודדו יצירת מקומות עבודה חדשים בדרום שיקטינו את התלות בחברה יחידה.

אורי טל טנא הוא כלכלן בחברת הייטק