בלעדי לכלכליסט

דנקנר יתחייב להחזיר חובות עד סוף חייו

אחרי שאיבד את אי.די.בי נוחי דנקנר הולך לאבד את ביתו. עם חובות אישיים של חצי מיליארד שקל לבנקים הוא צפוי בחודש הקרוב לחתום עמם על הסדר חוב תקדימי. כלכליסט חושף את תנאי ההסדר ואת מאחורי הקלעים של המגעים

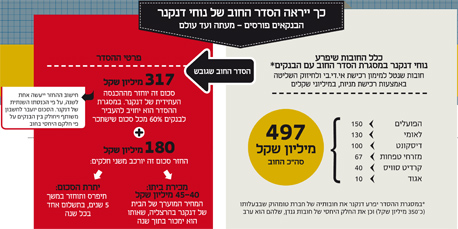

נוחי דנקנר יחזיר בחמש השנים הקרובות 180 מיליון שקל לבנקים מתוך חוב אישי של כ־500 מיליון שקל. לאחר חמש השנים הללו יעביר דנקנר לבנקים 60% מכל הכנסה עתידית שלו, עד סוף ימי חייו או עד שישלים את החזר יתרת החובות, כ־320 מיליון שקל, לששת הבנקים הנושים.

הסדר החוב חסר התקדים הזה, שהגיע לידי "כלכליסט" וצפוי להיחתם בחודש הקרוב, יוצא דופן בממדיו, באחדות הבנקים שמאחוריו ובכך שהוא עשוי להימשך כל ימי חייו של הלווה.

פרטי ההסדר סוכמו בשבועות האחרונים לאחר יותר מחצי שנה של מו”מ בין דנקנר ועורך דינו ליפא מאיר לנציגי הבנקים. ההסדר ייחתם לאחר שיאושר בידי הדירקטוריונים של הבנקים בשל הרגישות הציבורית הגדולה, אף שדנקנר אמור לשלם במסגרתו את מלוא החוב, עם פריסה בלבד.

- דנקנר לא יתנדב להיות התליין של עצמו

- הפרקליטות הגישה כתב אישום נגד נוחי דנקנר על הרצת מניות אי.די.בי.אחזקות

- נוחי דנקנר כופר בכתב האישום; "אביא כיפת ברזל תחת הרקטות של הפרקליטות"

הלוואות אישיות לרכישת אי.די.בי

ההסדר נוגע להלוואות האישיות שנטל דנקנר לפני 11 שנה לרכישת השליטה באי.די.בי ולחיזוק השליטה בה, לאורך השנים, באמצעות רכישה חוזרת של מניות. הוא נטל חובות גם לחיזוקה של גנדן תיירות, שמוזגה בהמשך לתוך אי.די.בי.

דנקנר, שאיבד בתחילת השנה את השליטה באי.די.בי, מחזיק בחברת טומהוק שמחזיקה בגנדן, שבאמצעותה הוא שלט בעבר באי.די.בי. החוב של גנדן וטומהוק לבנקים מוערך ב־850 מיליון שקל. במסגרת ההסדר, דנקנר יפרע את מלא החוב של חברת טומוהוק (כ־350 מליון שקל, ואת החלק היחסי מחובות גנדן שלו הוא ערב). בסך הכל יפרע דנקנר במסגרת ההסדר 497 מליון שקל מחובות החברות שלהם הוא ערב. הבנק בעל הערבות הגדולה ביותר של דנקנר הוא בנק הפועלים, עם 150 מיליון שקל. אחריו בנק לאומי עם 130 מיליון שקל. לדנקנר ערבות אישית גם לבנק דיסקונט בגובה של כ־100 מיליון שקל ולבנק מזרחי טפחות בגובה של 67 מיליון שקל. לדנקנר יש גם חוב של 40 מיליון שקל לקרדיט סוויס וחוב קטן יותר של 10 מיליון שקל לבנק אגוד.

ימכור את הבית, יפנה אותו תוך 9 חודשים

על פי ההסדר, כאמור, דנקנר ישלם לבנקים במזומן 180 מיליון שקל בחמישה תשלומים שנתיים. מרכיב המזומן יכלול גם את התמורה ממכירת ביתו בהרצליה פיתוח, ששוויו מוערך ב־40–45 מיליון שקל ודנקנר מחויב על פי ההסדר למכור אותו בתוך שנה. בנוסף, הוא מחויב — בצעד די יוצא דופן מבחינת הבנקים — לעזוב פיזית את הבית בתוך תשעה חודשים לאחר המכירה. המשמעות היא שדנקנר לא יוכל למכור את הבית ולהמשיך לגור בו בשכירות. נראה כי הסיבה לסעיף זה בהסכם היא הצהרתית, כדי להראות שהבנקים לא העניקו לדנקנר הנחות.

נוחי דנקנר צילום: בשמת איבי

נוחי דנקנר צילום: בשמת איבי

לאחר חמש השנים הראשונות להסדר, דנקנר אמור להשלים את פירעון יתרת החוב — כ־320 מיליון שקל — בהעברה של 60% מכל סכום שישתכר לידי הבנקים, כשה־40% הנותרים ייוותרו בידיו למחייתו. חישוב ההחזר ייעשה אחת לשנה על פי הכנסתו השנתית של דנקנר, והסכום שיעביר יחולק בין הבנקים על פי חלקם היחסי בחוב. סידור זה יסתיים עם מלוא פירעון החוב או עם פטירתו של דנקנר, המוקדם מבין השניים. במילים אחרות, דנקנר עשוי להמשיך לשלם לבנקים עד יומו האחרון, אלא אם יסיים את הפירעון עוד קודם.

הסדר חוב ללא ערבויות וללא ביטוחונות

ההסדר איננו מגובה בערבויות או ביטחונות ובמקרה שדנקנר לא יעמוד בו, התנהלות הבנקים תהיה כמו בכל חוב אחר – פתיחה מחדש של הליך נגד דנקנר לגביית החוב, כשאיחור בתשלום יישא ריבית. עו”ד ליפא ניסה במהלך המו”מ להגיע במהלך המו"מ להסכמה שהתשלום לבנקים, ייעשה רק מעבר לסכום מסוים שישאר בידי דנקנר, ולא מהשקל הראשון. אגרסיביות של שניים מהבנקים הביאה לכך שהתשלום הוא מהשקל הראשון.

הבנקים העדיפו להגיע להסדר עם דנקנר מאחר שבמקרה של מאבק משפטי או פשיטת רגל, ספק אם הם היו רואים יותר מחלק קטן של החוב. מהלך משפטי הוא מסורבל וארוך ותוצאותיו אינן ידועות. גם העובדה שהמו"מ נעשה במשותף אינה טריוויאלית ודרשה אישור של הממונה על הגבלים עסקיים. אישור כזה ניתן משום שהוא פועל לטובת הבנקים ומונע מבעל החוב העדפת נושים.

הליך של פשיטת רגל, שהיה חוסך לדנקנר 180 מיליון שקל במזומן, היה מציב את הבנקים עם תמורה של כ־30 מיליון שקל בלבד. מחצית מהבית של דנקנר רשום על שם אשתו אורלי, כך שמבחינה משפטית ניתן לשים יד רק על המחצית שבבעלות נוחי דנקנר עצמו — כלומר כ־22 מיליון שקל. מיליוני שקלים נוספים ניתן היה לקבל מהחיסכון הפנסיוני של דנקנר ומגורמים שחייבים לו בגין הלוואות שנטלו ממנו, בהם, למשל, איתי שטרום שמועמד יחד עמו לדין בפרשת הרצת המניות באי.די.בי.

ביתו של נוחי דנקנר צילום: יריב כץ

ביתו של נוחי דנקנר צילום: יריב כץ

פשיטת רגל היתה יכולה להיות אלטרנטיבה מועדפת על דנקנר בגלל הכדאיות הכלכלית. כיום אין בידיו 180 מיליון שקל שהוא התחייב להחזיר בתוך חמש שנים, והוא צריך לגייס אותם ממכירת הבית, מהוריו ומחברים. אבל דנקנר התעקש לחתום על הסדר גם כדי שיוכל להמשיך לעשות עסקים בישראל וגם כדי לשמור על תדמית של מי שעומד בהחזר חובותיו.

חלק מהחזר המזומן ככל הנראה יגיע מיצחק דנקנר, אביו של נוחי. לפני שנה מכר דנקנר האב שתי דירות במגדלי YOO בתל אביב תמורת 8.3 מיליון שקל, ובהסדר החוב שהציע נוחי דנקנר לאי.די.בי כדי להשאיר אותה בשליטתו העביר האב 51 מיליון שקל לנאמנות כחלק מדמי הרצינות. בנוסף, דנקנר האב החזיק בהצעת ההסדר באופציה להשקעה של 130 מיליון שקל בחברה. חלק אחר מההחזר נוחי דנקנר עשוי לגייס מאנשי עסקים ישראלים וזרים.

ועדיין, על דנקנר מרחף כעת סיכון לא קטן בדמות המשפט הפלילי שבו הוא מואשם בהרצת מניות אי.די.בי. הרשעה במשפט זה עלולה לפגוע בכושר השתכרותו העתידי וביכולתו לקיים עסקאות בארץ, וחברות ציבוריות עלולות להירתע מעסקאות שבהן מעורב מורשע בפלילים. במצב דברים כזה קשה לראות איך יוכל להחזיר את הכספים כפי שהתחייב במסגרת ההסדר.

השותפים ישלמו את יתרת חובה של גנדן

כאמור, במסגרת ההסדר פורע דנקנר את חובות טומוהוק, ואת החלק של חובות גנדן להם הוא ערב. לשם גביית יתרת חובותיה של גנדן, יצטרכו הבנקים לפנות לחברה או לבעלי מניותיה האחרים. כך, בידי בנק לאומי יש ערבויות אישיות של בעלי מניות נוספים בגנדן — אבי פישר ומשפחת שימל — בגובה כ-42 מיליון שקל, והבנק מנהל מגעים גם לגבייתם. בתחילת החודש פרעה שלי ברגמן, אחותו של דנקנר ובעלת מניות נוספת בגנדן, את חלקה בחוב ללאומי בגובה 25 מיליון שקל.

למדו את הלקח: המנכ"לים לא היו שותפים פעילים למו"מ

בבנקים למדו היטב את הלקחים מהסדר החוב שגובש לגנדן והתפוצץ בשל לחץ ציבורי. הפעם את המגעים להסדר החוב ניהלו ראשי החטיבות העסקיות של הבנקים, בראשם שמעון גל מבנק הפועלים (שבתחילת החודש נאלץ לעזוב את תפקידו, בעקבות רומן שניהל עם עובדת בבנק), קובי הבר מבנק לאומי ואורית אלסטר מבנק דיסקונט. המנכ"לים — ציון קינן, רקפת רוסק־עמינח ולילך אשר־טופילסקי (בהתאמה) — הובאו בסוד המגעים, אבל לא היו שותפים פעילים למו"מ.

לפני שנה וחצי הגיע בנק לאומי להסדר חוב מורכב עם גנדן הפרטית של דנקנר, שכלל מחיקה של כ־150 מיליון שקל מחוב של קרוב לחצי מיליארד שקל. כשפורסמו פרטי ההסדר החל לחץ ציבורי עצום, שגרם לרוסק־עמינח ולדירקטוריון לאומי לסגת מההסדר. בלאומי חששו מנטישה של לקוחות, בעקבות תלונות על כך שלטייקונים מוחלים על חובות וללקוחות הרגילים לא. ביטול ההסדר היווה אבן דרך משמעותית בנפילה של דנקנר ובאובדן השליטה שלו, בסופו של דבר, בקבוצת באי.די.בי.

"שום בנק לא יכול להרשות לעצמו לאפשר לדנקנר תספורת בחוב, בגלל האווירה הציבורית", אמר בנקאי בכיר ל"כלכליסט". "היום כבר אי אפשר לוותר לבעל שליטה אפילו על שקל. הבנו את זה והמסר הזה ליווה אותנו לכל אורך המו"מ. בסופו של דבר, זה ההסדר המחמיר ביותר שנחתם במערכת הבנקאית עם בעל חוב בסדר גודל כזה”.