החשיפה לבנקים: לא על האג"ח לבדה

הסיכון הנמוך לחדלות פירעון של בנק בישראל הפך את האג"ח הבנקאיות לאחזקת עוגן נחשקת. אלא שהתיאוריה שלפיה השקעה באג"ח פחות מסוכנת מהשקעה במניות, מופרכת כאן

תקופת יובש ארוכה בהנפקות אג"ח של בנקים הסתיימה בתחילת החודש, כשהסדרה החדשה של מזרחי טפחות החלה להיסחר בבורסה. הבנק שבניהול אלדד פרשר גייס בהינף יד 1.25 מיליארד שקל בריבית שקלית זניחה של 2.74%.

כל סטודנט למימון לומד כבר בקורס המבוא שהסיכון הטמון בהשקעה באג"ח נמוך מזה הכרוך בהשקעה במניות. אלא ששילוב של כמה גורמים מביא לכך שההנחה הזו עלולה להתברר כשגויה כשמדובר בניירות ערך של הבנקים. באופן פרדוקסלי, מניות הבנקים מייצגות לא רק פוטנציאל תשואה גבוה יותר מהאג"ח, אלא גם סיכון נמוך יותר.

האג"ח הבנקאיות כעוגן: דירוג גבוה, סיכון גבוה

הודות לסיכוי הנמוך לחדלות פירעון של בנק מסחרי בישראל, האג"ח הבנקאיות הן אחזקת עוגן בתיקי ההשקעות של הגופים המוסדיים. גם חברות הדירוג מפרגנות עם דירוגים גבוהים, רובם בקבוצת ה־AA, ותורמות לתדמית ה"בונקר" שדבקה באג"ח של הבנקים המקומיים. למרות קריסתם של בנקים שנהנו מדירוגים גבוהים יותר, ובראשם ליהמן ברדרס שהתרסק במשבר 2008, המשקיעים תמימי דעים — "בנק ישראלי לא ייפול".

אלא שהסיכון הטמון בהשקעה באג"ח בנקאיות אינו מוגבל לסיכון כשל הפירעון. המשקיעים חשופים גם לסיכון הריבית — הפסד הון כתוצאה מעליית הריבית במשק וכפועל יוצא מכך מעליית התשואות של האג"ח. סיכון זה מתעצם שבעתיים ככל שהתשואות הולכות ומתכווצות, כפי שאירע בשנים האחרונות.

כך, לדוגמה, אג"ח של מזרחי טפחות (סדרה 35) שנסחרות היום בתשואה של 0.4% בלבד, נסחרו רק לפני שנתיים וחצי ב־2.7%. בתרחיש שבו המגמה תשתנה והתשואות יתחילו לטפס חזרה כלפי מעלה, משמעות עלייה של 2.3% בתשואה היא הפסד הון של 10% בקירוב עבור מחזיקי האג"ח של מזרחי טפחות. לא מעט עבור אג"ח בונקר.

יוצא אפוא שהאג"ח הבנקאיות, שמציעות למשקיעים תשואה עלובה של 0.4%–1.0%, מציגות פוטנציאל תשואה מוגבל וזניח שאינו עולה על 1%. מנגד הן טומנות בחובן פוטנציאל סיכון גבוה שעלול להגיע לשיעורים דו־ספרתיים. לא כך הוא הדבר לגבי המניות של אותם בנקים.

התוצאות העסקיות: יש תשואה בעד המניה

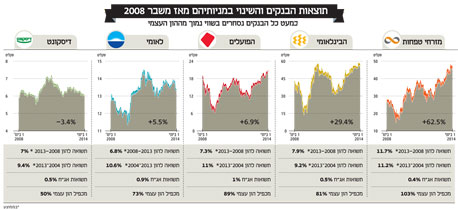

במערכת הבנקאית מקובל למדוד את התוצאות העסקיות על פי מדד תשואה להון, המציג את היחס בין הרווח של הבנק להון שלו. ניתוח מדד תשואה להון של חמשת הבנקים הגדולים בישראל בשנים 2008–2013 מניב תוצאות מפתיעות. הגם שהתוצאות העסקיות של הבנקים משתנות משנה לשנה, בכל אחת מהשנים הללו, כל הבנקים (למעט בנק הפועלים שהציג תשואה שלילית של 4.8% בשנת 2008 עקב חשיפה לאג"ח מגובות משכנתאות) הציגו תשואה חיובית על ההון העצמי. לנתון זה משמעות רבה יותר משום שהבדיקה מתייחסת גם ל־2008, שנה קשה במיוחד במערכת הבנקאית לנוכח משבר הסאב־פריים שהתחיל בארה"ב והפיל כמה מהבנקים הגדולים בעולם. כשיורד גשם כולם נרטבים, וגם הבנקים בישראל רשמו תוצאות שפל. אולם כולם, למעט בנק הפועלים שהסתבך בהשקעות כושלות באג"ח מובנות בארה"ב, הצליחו לסיים את השנה עם הראש מעל המים ולהציג תשואה חיובית על ההון.

בנק לאומי משתרך במפתיע אחרי יתר הבנקים ומציג את התשואה הממוצעת הנמוכה ביותר במערכת הבנקאית. אולם, גם הוא מצליח לייצר תשואה ממוצעת חיובית של 6.8% על ההון העצמי. בצד השני של הסקאלה נמצא מזרחי טפחות, עם תשואה ממוצעת של 11.7% על ההון העצמי.

התשואה הממוצעת של המערכת הבנקאית היא 8.1%. לא רע לתקופה שכוללת משבר אשראי עולמי, שהוגדר כשני בעוצמתו בכל הזמנים - אחרי השפל הגדול של שנות ה־30 במאה הקודמת.

הממוצע הרב־שנתי היה מטפס כלפי מעלה לו היינו מאריכים את הבדיקה עוד כמה שנים אחורה, לתקופה הכוללת גם את שנות הגאות בשוק ההון בכלל והבנקים בפרט. בשנים אלה רשמו הבנקים תשואות דו־ספרתיות על ההון העצמי, הודות למכירת קרנות הנאמנות וקופות הגמל בעקבות יישום מסקנות ועדת בכר.

בפריזמה של עשור, הבנקים מצליחים לייצר תשואה גבוהה יותר על ההון העצמי. מזרחי טפחות ממשיך להוביל את הרשימה עם ממוצע של 11.2%, אחריו דולקים פועלים עם 11% ולאומי עם 10.6%. את הרשימה סוגרים דיסקונט עם תשואה להון של 9.4% והבינלאומי עם 9.2%. בראייה לטווח הארוך, המשקיעים במניות הבנקים צפויים ליהנות מהתשואה החיובית להון.

שווי השוק מול ההון העצמי: המשקיעים צופים הפסדים

למרות התשואה החיובית על ההון העצמי שהבנקים מציגים לאורך שנים, שווי השוק של רובם נמוך מההון העצמי שלהם. חריג לתופעה הזאת הוא מזרחי טפחות, היחיד שנסחר מעל ההון העצמי ונהנה מתמחור של 103% ממנו. מנגד בולט לרעה דיסקונט, ששווי השוק של הבנק מהווה רק מחצית מההון העצמי שלו.

התמחור של מניות הבנקים טומן בחובו הזדמנות, שכן הוא מגדיל את התשואה האפקטיבית למשקיעים. משקיע שרוכש מניה של בנק הנסחרת בשווי הנמוך מההון העצמי, רואה לנגד עיניו תשואה אפקטיבית גבוהה יותר מזאת שהבנק רושם על ההון החשבונאי המופיע במאזנים.

העובדה שהבנקים נסחרים בשווי הנמוך מההון העצמי שלהם, עשויה להעיד כי המשקיעים בשוק ההון מעריכים שההון העצמי החשבונאי של הבנקים אינו מייצג את ההון הכלכלי האמיתי. מצב זה יכול להתרחש במקרה שהבנקים ירשמו הפסדים כבדים, בין אם ממחיקת אשראים בעייתיים ובין אם מהפרשות יוצאות דופן.

דוגמה להתממשות סיכון מסוג זה התרחשה לפני כשבוע, כשבנק לאומי דיווח על הפרשה צפויה של 460 מיליון שקל ברבעון השני של 2014 לנוכח מגעים אינטנסיביים המתנהלים בין קבוצת לאומי לרשויות האמריקאיות, בהמשך לחקירה בחשד להעלמות מס.

מי שסובל מהיחס הנמוך ביותר הוא בנק דיסקונט, שנחשב לבנק עם היעילות הנמוכה ביותר במערכת ונסחר רק ב־50% מההון העצמי שלו. אם דיסקונט "מייצר" בממוצע 7% על ההון העצמי החשבונאי שלו, עבור משקיע שקונה את מנית דיסקונט בהנחה של 50% על ההון - מדובר בתשואה של 14% על מחיר ההון כפי שמשתקף משווי השוק של הבנק.

מגבלות הרגולציה: איום שהוא גם הזדמנות

אחד הגורמים לעיוות בביקושים לניירות הערך של הבנקים היא הרגולציה. זאת מגבילה את הגופים המוסדיים באחזקה של עד 5% מהבנקים ובמקביל מעודדת השקעה באיגרות החוב שלהם שמדורגות בדירוג גבוה. הגופים המוסדיים הגדולים קרובים לגבול היכולת שלהם, ולכן הופכת ההשקעה במניות הבנקים, אטרקטיבית ככל שתהיה, ללא רלבנטית עבורם.

בעיני המשקיעים, האיום הכי גדול על המערכת הבנקאית הוא הרגולציה. הדרישה להעלות את הלימות ההון והמגבלות השונות במתן אשראי, בראשן במשכנתאות, מקשות על הבנקים במאמציהם להגדלת התשואה על ההון.

אולם בצד הקטנת הרווחים, הרגולציה מקטינה גם את הסיכון של הבנקים. עליית השווי הנובעת מירידה בסיכון מפצה ומקזזת חלק מירידת הערך שנגרמת מההרעה בביצועים העסקיים. הרגולציה על הבנקים בישראל מתמקדת במאמץ לשמור עליהם ולשפר את היציבות שלהם, ופחות בהגברת התחרות ביניהם. הרגולציה באה בעיקר לשמור על הבנקים מפני עצמם.

גם החשש מעליית תשואות, שמטריד את מחזיקי האג"ח של הבנקים, צפוי דווקא להיטיב עם בעלי המניות שלהם. הבנקים נהנים בדרך כלל ממרווחי מימון גבוהים יותר ככל שהריביות עולות, כך שהרווחים שלהם והתשואה על ההון צפויים לעלות, בדיוק מאותה סיבה שאלו שמחזיקים באג"ח של הבנקים ירשמו הפסדי הון.

ההשקעה באיגרות חוב הנסחרות בתשואה של 1% ומטה מכילה איום משמעותי, גם אם נתעלם מתרחיש של הפסדי הון כתוצאה מעליית תשואות, ואפילו אם נוריד מהשולחן את האפשרות לכשל בשירות החוב של אחד הבנקים. האיום הוא לא על המשקיעים אלא על החוסכים לפנסיה. מנהלי ההשקעות בקופות הגמל ובקרנות הפנסיה נדרשים "לייצר" תשואה שנתית ריאלית של 4% על מנת שיוכלו לעמוד בהתחייבויות שלהם לעמיתים כשאלה ייצאו לפנסיה. תשואה של 1%, שמטבעה לא נושאת איתה פוטנציאל לאפסייד, פוגעת ביכולת העתידית של הגופים המוסדיים לעמוד בהתחייבויותיהם כלפי החוסכים לפנסיה.

גם ההשקעה במניות הבנקים לא חפה מסיכונים. איומים על התוצאות העסקיות שלהם יש בשפע, החל מתיק המשכנתאות שהתנפח בשנים האחרונות יחד עם מחירי הדיור, דרך הרגולציה שמקשה על הגדלת שורת הרווח ומחייבת השקעות עתק במחשוב, ועד לסיכוני אשראי, שהם מנת חלקו של כל מי שעוסק במתן הלוואות.

סיכונים אלה כבר מתבטאים, גם אם לא במלואם, במחירי מניות הבנקים בבורסה. רוב הבנקים נסחרים בשווי הנמוך מההון העצמי שלהם. כך שבניגוד לאג"ח הבנקאיות, שמספקות למשקיעים פוטנציאל זעום וסיכון גבוה להפסדי הון, מניות הבנקים משקפות לצד הסיכון לירידת שווי גם פוטנציאל לרווחי הון.

הבנקים מצליחים להציג תשואה חיובית על ההון העצמי גם בתקופה שכוללת את 2008, מהשנים הקשות בעולם הבנקאות. לפיכך מניות הבנקים הן אטרקטיביות יותר בהשוואה לאג"ח שלהן, עבור משקיע לטווח ארוך שלא חושש מהתנודתיות הגבוהה המאפיינת את שוק המניות.