למה לשלם מראש? המשקיעים לא מוכנים לשלם את שיעור ההוספה

כדי להקטין כניסה ויציאה מוגברת, חלק מקרנות הנאמנות גובות דמי הוספה. תוצאות מנהלי הקרנות לא תמיד מצדיקות את זה

לפני קצת יותר מחצי שנה רשות ניירות ערך, עם רצונה להיטיב עם קהל המשקיעים בקרנות הנאמנות, יצאה ביוזמה מבורכת להפחתת דמי ההפצה שמשולמים על ידי קרנות הנאמנות לבנקים.

בתי ההשקעות "הסכימו" בתמורה להפחית בשיעור דומה את דמי הניהול למשך חצי שנה. חצי השנה הסתיימה בחודש דצמבר הנוכחי, וכמה קרנות עדכנו את דמי הניהול אותם הן גובות. הוצאה נוספת שלעתים נסתרת מעיני המשקיעים היא שיעור ההוספה, ואותו נסקור בכתבה זו.

נסעת שילמת

גם אם לא הגעת ליעד

בחלק זעיר מקרנות הנאמנות מתבקש המשקיע לשלם שיעור הוספה או פרמיית רכישה. זוהי עמלה שחבויה בתוך תשקיף הקרן, ולפיה משלם רוכש הקרן בעת הקנייה אחוז מסוים מההשקעה. במילים פשוטות, אם השקעת בקרן 100 אלף שקל ושיעור ההוספה הוא 2%, ייכנסו לחשבונו של מנהל הקרן ביום הרכישה 2,000 שקל, וזהו הסכום שהפסדת ביום רכישת הקרן.

בחו"ל דבר זה הרבה יותר מקובל, שם הכסף מגיע אל הברוקר ולא מנהל הקרן. פעם, בארה"ב של המאה הקודמת, בכל הקרנות היו דמי הוספה, כך שלמשקיע לא היתה דרך להתחמק מהם. היום המצב שונה והנושא שנוי במחלוקת. בארה"ב מקובלים דמי הוספה (Front Load) מדורגים — יורדים ככל שההשקעה גדלה. בחלק מהקרנות קיימת גם עמלת יציאה (Deferred Load), גם היא מדורגת — יורדת ככל שהמשקיע מחזיק את כספו תקופה גדולה יותר בקרן.

בישראל הסיבה העיקרית לתופעה היא שמנהל הקרן מבקש למשוך לקרן משקיעים לטווח ארוך. זאת כדי למנוע תנודתיות בהיקף הכספים המנוהלים שעלולה לפגוע בביצועי הקרן, בעיקר אם הנכסים בקרן הם בעלי סחירות נמוכה. מנקודת מבטו של המשקיע, סך כל העמלות המשולמים על ידיו (דמי ניהול ושיעור הוספה) קטנים ביחס הפוך לזמן שבו כספו מנוהל בקרן. ישנן גם קרנות שמחזירות את שיעור ההוספה או חלק ממנו למשקיע. ההחזרה נעשית בעקבות בקשה מפורשת של המשקיע. מנגנון ההחזרה משמש גם כאמצעי למנהל הקרן לפתח היכרות אישית יותר עם המשקיע.

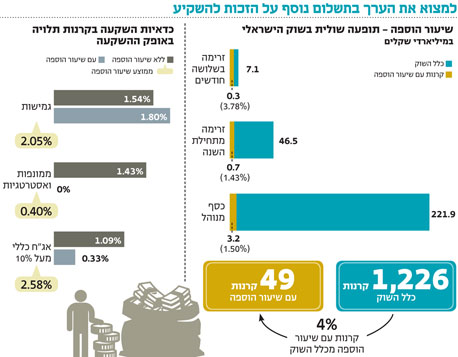

תופעה זו נשמעת הגיונית ואמורה להשתלם, ובכל זאת היא שולית יחסית בשוק הקרנות. רק 49 קרנות (מתוך 1,226 הקיימות בשוק), שמנהלות 3.2 מיליארד שקל (מתוך 221 מיליארד שקל שמנהלים בכל הקרנות בשוק) — או 1.43% מהכסף המנוהל. שמונה קרנות מתוך ה־49 נמצאות בקטגוריית הקרנות הגמישות, והיתר מפוזרות במספרים קטנים בקטגוריות נוספות. שיעורי ההוספה נעים בין 0.03% (מנורה מבטחים כספית ללא מע"מ למשל) ל־5% (יש חמש כאלה, למשל אלטשולר שחם גמישה).

מספרן של הקרנות שמבקשות דמי הוספה פחת מ־65 קרנות נכון לסוף נובמבר 2012, ל־49 קרנות כיום. את הסצנה הזאת מובילות מיטב דש עם 11 קרנות הגובות דמי הוספה (מתוך 158 קרנות שמנהל בית ההשקעות), ומתוכן שלוש קרנות מתארחות. אחר כך הראל פיא שמחזיקה תשע קרנות (מתוך 170 קרנות מנוהלות) ובית ההשקעות איילון עם שמונה קרנות (מתוך 82 קרנות) — אחת מהן מתארחת, ואת רובן היא רכשה לפני כחודש מאלפא פלטינום.

מקזזים עלויות?

דמי הניהול לא בהכרח יתמתנו

האם הקרנות שמבקשות דמי הוספה מפצות בדמי ניהול נמוכים יותר? לרוב כן. בקרנות שבהן נגבים דמי הוספה, דמי הניהול השוטפים נמוכים יחסית. זאת כמעין מתנה למשקיע המתמיד. בתוך קטגוריית הקרנות הגמישות למשל, שמונה מתוך 18 הקרנות מבקשות דמי הוספה. אם ניקח את הראל יעד כדוגמה בקטגוריה, נמצא שהקרן שגובה 5% שיעור הוספה מבקשת רק 0.39% כדמי ניהול (2.07% הוא ממוצע דמי הניהול בקטגוריה).

בחישוב זריז נראה שמי שמשאיר את כספו שלוש שנים בקטגוריה ישלם כ־2% לשנה, שעוד ימשיכו לרדת ככל שעובר הזמן אל מתחת לממוצע המקובל בקטגוריה. את החשבון כדאי למשקיע לעשות לגבי כל קרן, בתלות באופק ההשקעה. אבל לא תמיד זה כך. אצל מגדל פלטינום! שמבקשת דמי ניהול של 0.73% בשנה (קצת פחות מהממוצע בקטגוריה 0.84%), הקרן מבקשת דמי הוספה של 1.6% — כך שרק אחרי שש שנים העלות למשקיע תהיה פחות מ־1%, אך עדיין גבוהה יותר מדמי הניהול הממוצעים בקטגוריה (הנתונים וקבוצות הייחוס מתייחסים לדירוג הליגות ל־18 חודשים בסוף נובמבר 2013).

דמי ההוספה הם כלל וכלל לא ערובה להצלחה. רק שתי קרנות מובילות את הקטגוריה שלהן בדירוג ל־18 חודשים (מיטב ת"א־25 אגרסיבית וילין לפידות שקלית פלוס). שלוש קרנות מדורגות במקום השני, אבל 40 קרנות שמבקשות דמי הוספה מדורגות במקום העשירי ומטה. כדאי גם לזכור שטבלאות התשואות אינן מחשבות את תשלום שיעור ההוספה. במילים אחרות, – התשואה המוצהרת של הקרן אינה נכונה למשקיע בקרן שבה יש שיעור הוספה.

בקטגוריית הקרנות הגמישות, אקסלנס אפולו מבקשת 5% דמי הוספה ו־0.47% דמי ניהול. אך הביצועים שלה ביחס לקטגוריה זקוקים לשיפור. היא מדורגת 13 בקטגוריה והתשואה שלה בשלוש השנים האחרונות היתה 9.41% בלבד — רחוק מאוד מה־34.04% שעשתה הראשונה בדירוג. והקרן הראל פוטנציאל, שטרם מימשה את הפוטנציאל שלה. היא מדורגת במקום ה־17 מתוך 18 בקטגוריה, ולמרות דמי הוספה של 5% היא השיאה תשואה של 14.38% בשנה וחצי האחרונות — רחוק בכ־20% מהראשונה בקטגוריה.

חריג בחבורה

למשקיעים חסרי הסבלנות

שימוש שונה ומעניין נעשה אצל איילון. בית ההשקעות רכש לאחרונה את פעילות הקרנות של אלפא פלטינום ובתוכן חמש קרנות "אקסטרים", למשל איילון אקסטרים שורט ת"א־25 פי 2. הקרנות ממונפות עד כדי פי שלושה, והן מכוונות למשקיע שבא לעשות "סיבוב" קצר וללכת לדרכו שמח, טוב לב ועשיר. דמי הניהול הם אפס ושיעור ההוספה הוא 0.4%. אלו הן כל עלויות המשקיע, שמשווה את ההשקעה הזאת לרכישת תעודות סל מקבילות.

הרעיון להניע את המשקיע להשקיע לטווח ארוך, בדרך של שיעור הוספה ודמי ניהול מופחתים, הוא רעיון טוב — בעיקר עבור מנהל הקרן. רק שזה לא עובד על המשקיע המקומי, שלא רוצה להרגיש לכוד בתוך ההשקעה, ומעדיף את חופש הבחירה והמעבר החופשי בין קרנות ואפיקי השקעה. לא רק זאת, אלא גם שהשילוב בין דמי ניהול מופחתים ושיעור הוספה לא עזר לקרנות לפרוח.

השורה התחתונה: אולי בקרנות שגובות שיעור הוספה דמי הניהול השוטפים נמוכים יותר, אך הן לרוב לא מצליחות להשיג תשואות טובות יותר ביחס לאלו שלא גובות.

IFO מפיצת מוצרי מורנינגסטאר בישראל