מה יהיה באסיה ב-2010? תפוס את גל הצמיחה הסינית לפני הבריחה מעלה

כלכלני HSBC בסקירה מיוחדת ל"כלכליסט" ממליצים על 10 מניות במזרח הרחוק שיובילו את שנת 2010

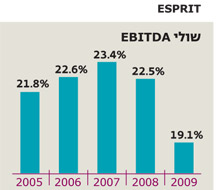

Espirit

יצרנית הביגוד Esprit צפויה להציג עלייה של 16% ברווח למניה ב־2010, ובכך להעלות את שיעור התשואה על ההון מ־31% ב־2009 ל־37% בשנה הבאה. שולי ה־EBITDA של החברה צפויים לצמוח בהתאם, מ־19% ל־20%.

החברה נסחרת כיום במכפיל רווח צפוי של 11.2 ל־2010 , המהווה דיסקאונט של 20% על ממוצע המכפילים של החברה מאז 2000. החברה צפויה לרשום תשואת דיבידנד גבוהה של 6.7% ב־2010 ושל 8.3% ב־2011.

מחיר יעד: 64.5 דולר הונג קונגי.

Tencent

חברת שירותי האינטרנט הסינית Tencent נהנית מתחזיות צמיחה חזקות, הן בשל המודל העסקי האיתן שלה, והן בשל חסמי כניסה גבוהים לסקטור האינטרנט שבו היא פועלת.

כלכלניHSBC מציינים כי החברה היא מובילת שוק בתחומה, בעיקר בשל ההתפתחות המהירה של תחום האינטרנט בסין.

משחקי האינטרנט המקוונים שפיתחה החברה הם הפופולריים ביותר בקרב הגולשים במנועי החיפוש של המשחקים המקוונים.

מחיר יעד: 150 דולר הונג קונגי.

Jardine Matheson

כלכלני HSBC מתארים את תאגיד הענק Jardine Matheson כ"קונגלומרט אסייתי בעל ביצועים טובים מאוד בעשור החולף". החברה מדרום־מזרח אסיה פועלת במגוון תחומים קמעונאיים, החל ממוצרי חלב ועד למלונאות, באינדונזיה, הונג קונג ומדינות נוספות.

בעשר השנים האחרונות הניבו מניות התאגיד תשואה ממוצעת של 27% לשנה. תשואות הדיבידנד הצפויות של התאגיד בשנים 2009 ו־2010 היא 2.4% ו־2.9% בהתאמה.

מחיר יעד: 35.5 דולר אמריקאי.

KT Corp

ספקית שירותי האינטרנט ותקשורת אלחוטיים KT Corp, הפועלת בדרום קוריאה, היא הבחירה הראשונה של כלכלני HSBC בקרב החברות הפועלות בתחום ה־wireless בדרום־מזרח אסיה. החברה מציגה שיפור עקבי ברווחיה, שווי שוק אטרקטיבי ותשואות חזקות.

החברה נסחרת במכפיל של 7.8, ותשואת הדיבידנד שלה עומדת על 5.8%, כאשר המכפיל הצפוי ל־2010 הוא 5.7, עם תשואת דיבידנד של 8.8%.

מחיר יעד: 54 אלף וון דרום קוריאני.

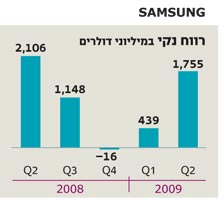

Samsung Electronics

הטכנולוגיה של סמסונג, נתח השוק שלה והמאזן החזק ממצבים את החברה כחסינה בפני מיתון. כלכלני HSBC צופים כי החברה צפויה להציג מומנטום יציב ברווחיה ב־2010. מחיר המניה עדיין נותן מקום לתשואת יתר. החברה נסחרת במכפיל של 16.9, וצפויה להיסחר במכפיל של 11.7 בשנה הבאה.

סמסונג נהנית מחולשה של מתחרותיה, ובמקביל גם ממטבע חלש, המאפשר לה לייצא את תוצרתה.

מחיר יעד: 1.02 מיליון וון דרום קוריאני.

Bank of China

בנק אוף צ'יינה צפוי ליהנות משיפור בשולי הריבית (נטו) שלו, בעיקר במחצית השניה של 2009, בשל שיפור בתמהיל ההלוואות שנתן במחצית הראשונה של השנה. להערכת כלכלני HSBS, יותר משקיעים פונים לבנק, שהחל לשתף פעולה עם בנק אוף צ'יינה הונג קונג, ופותחים בו חשבונות ברוקראז' כשער כניסה להשקעה במניות בבורסת הונג קונג. תשואת הדיבידנד הצפויה ל־2010 עומדת על 4.7% בהשוואה ל־3.7% ב־2008. העלייה ברווח למניה (EPS) ב־2010 תעמוד על 16.4% לעומת 23.8% ב־2009.

Au Optronics

חברת Au Optronics המייצרת מסכי LCD תיהנה מגידול בביקוש העולמי למסכים אלו בשנת 2010. ביקוש זה צפוי לגדול בקצב שנתי של 52% בעוד ההיצע המקומי יגדל ב־42% בלבד. הרבעון הרביעי של 2009 צפוי להיות התקופה החלשה ביותר של החברה בשנה הקרובה, כאשר לקראת סוף 2009 צפוי השוק להתחיל לשקלל את התחזיות החיוביות לפוטנציאל הגלום ב־2010. לחברה מכפיל רווח עתידי (PE) של 4.5 ב־2010 ושל 4.4 ב־2011.

מחיר יעד: 61 דולר טייוואני.

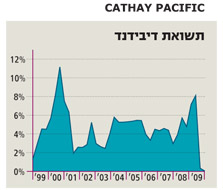

Cathay Pacific

כלכלני HSBC מעריכים כי חברת התעופה ההונג קונגית Cathay Pacific תהיה אחת השחקניות המרכזיות שייהנו מהתאוששות תחום התעופה העסקית. החברה פועלת מהונג קונג — המרכז הפיננסי של דרום־מזרח אסיה — ומחזיקה במותג מוכר ויוקרתי ברחבי העולם.

החברה צפויה להציג שיעור תשואה על ההון (ROE) של 10.6% ב־2009 ו־8.1% ב־2010 בהתאמה, ותשואת דיבידנד של 0.5% ו־2.2% בהתאמה.

מחיר יעד: 15 דולר הונג קונגי.

COLI

COLI היא יזמית הנדל"ן למגורים השנייה בגודלה בסין במונחי שווי שוק. לחברה מאזן חזק, גם לאחר שהוציאה 8 מיליארד יואן סיני על רכישת ארבעה אתרי בנייה ברבעון השלישי של 2009. מכירות החברה ברבעון השלישי התאפיינו ביציבות גבוהה. ל־COLI משמעת חזקה במדיניות הרכישה, ועד עתה הניבו הנכסים שרכשה שולי רווח גולמיים של כ־30% לשנה. כלכלני HSBC צופים פוטנציאל גבוה מאוד לערך הנכסי הנקי של החברה (NAV) הנתמך ביכולות הצמיחה המרשימות.

מחיר יעד: 21.6 דולר הונג קונגי.

DongFrang

DongFrang, הפועלת בתחום האנרגיה, השכילה להעביר את תמהיל המוצרים שהיא מייצרת לכיוון תחנות כוח בעלות קיבולת ענק, לתפוקה גבוהה ולייצור מבוסס פחם, שאמורים למנוע צניחה בהכנסותיה. החברה צפויה ליהנות מתוכניות התמריצים המסיביות של ממשלת סין בתחום האנרגיה החלופית, ועשויה להציג היקף מכירות גבוה בעיקר בתחום טורבינות הרוח. החברה נסחרת סביב מכפיל של 13, הנמוך מהמכפיל הממוצע שבו נסחרה בין 2006 ליוני 2009.

מחיר יעד: 50 דולר הונג קונגי.

קראו גם: