")

בלעדי

החשבון האחיד מתקרב: בתי ההשקעות עשויים לקבל יתרון שעלול להדיר הבנקים מהשוק

ועדת הארביטראז' הממשלתית מתקרבת למסקנות סופיות. מסתמן כי הן יכללו הקמת מוצר אחד שיאגד את רוב אפיקי ההשקעה והחיסכון הלא פנסיוניים של הציבור, וכן אפשרות למנוע מהבנקים להפעיל מוצר כזה למשך כמה שנים

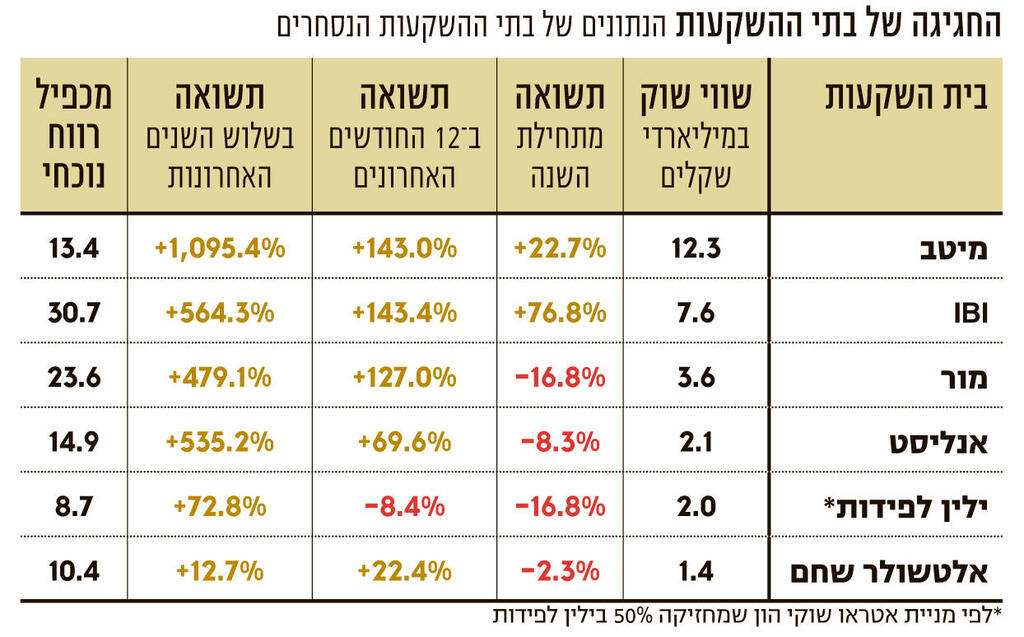

לאחר ששווי השוק של בתי ההשקעות הגדולים זינק בממוצע פי 4.5 בשלוש השנים האחרונות, ייתכן כי אחד ממנועי הצמיחה המשמעותיים הבאים של הענף נמצא מעבר לפינה. לכלכליסט נודע כי ועדת הארביטראז' הממשלתית נמצאת בישורת האחרונה של גיבוש מסקנותיה הסופיות, לאחר שפרסמה את מסקנות הביניים בפברואר 2025, וכי המסקנות הסופיות עשויות לכלול מתן הגנות ינוקא לבתי ההשקעות בכל הנוגע להפעלת חשבון ההשקעות האחיד - מוצר חדש שיאגד תחת מסגרת אחת את מרבית אפיקי ההשקעה והחיסכון הלא־פנסיוניים של הציבור — כאשר על השולחן נמצאת גם האפשרות למנוע מהבנקים להפעיל חשבון כזה למשך כמה שנים.

ועדת הארביטראז' היא משותפת למשרד האוצר, רשות המסים, רשות ני"ע ורשות שוק ההון שהוקמה בתחילת 2024 כדי לבחון את מבנה שוק החיסכון בישראל ולצמצם פערים רגולטוריים ומיסויים בין מוצרי החיסכון וההשקעה השונים המשווקים כיום לציבור, בהם מוצרים דוגמת קופת גמל להשקעה, פוליסת חיסכון, קרנות נאמנות ותיקי השקעות מנוהלים, מתוך תפיסה כי ריבוי המוצרים וההבדלים ביניהם יוצרים מורכבות מיותרת עבור הציבור. במשרד האוצר סבורים כי פערי הרגולציה והמיסוי הקיימים מקשים על משקיעים להשוות בין המוצרים השונים, ולעתים אף מעודדים פעילות של מתווכים שונים, בהם סוכני ביטוח, שהאינטרסים שלהם אינם תמיד זהים לאלו של החוסכים.

חשבון אחד עם מוצרים שונים

אחת ההמלצות המרכזיות של הוועדה במסקנות הביניים היא הקמת חשבון השקעות אחיד - מוצר חדש שיאגד תחת מסגרת אחת את מרבית אפיקי ההשקעה והחיסכון הלא־פנסיוניים. וכך, במקום שהמשקיע יידרש לבחור בין מגוון מוצרים נפרדים, הוא יוכל לנהל את השקעותיו במסגרת חשבון אחד שבו ינוהלו המוצרים השונים. בתוך החשבון ניתן יהיה להחזיק ניירות ערך, קרנות נאמנות ועוד, תוך השוואת תנאי המיסוי בין שלל המוצרים. המאפיין המרכזי הצפוי של החשבון הוא מנגנון דחיית מס. רכישה ומכירה של ניירות ערך, מעבר בין קרנות או שינוי מסלולי השקעה לא ייחשבו לאירוע מס רווחי הון שישולם רק בעת משיכת הכספים מהחשבון. בנוסף, נשקלת האפשרות להעניק פטור ממס על חלק מהרווחים במקרה שהכספים יימשכו לאחר גיל הפרישה בדרך של קצבה. עם זאת, לפי מסקנות הביניים, הטבה זו צפויה להיות מוגבלת יחסית, לכמה עשרות אלפי שקלים במצטבר.

הרעיון של חשבון השקעות אחיד עורר מחלוקת חריפה בין הרגולטורים המעורבים בגיבוש הרפורמה. התומך הבולט ביותר במהלך היה יו"ר רשות ני"ע ספי זינגר, הרואה בחשבון ההשקעות האחיד דרך להגברת התחרות והנגשת שוק ההון לציבור הרחב. מנגד ניצב יו"ר רשות שוק ההון עמית גל שהביע הסתייגויות מהמהלך. בין היתר נטען כי הרפורמה עלולה לרכז כוח רב בידי מספר מצומצם של בתי השקעות גדולים ולמעשה להחזיר את הבנקים לפעילויות בדרך סיבובית לפעילויות שהוצאו מהם במסגרת ועדת בכר.

כאמור, כעת הוועדה דנה, ואף צפויה להמליץ, על מתן הגנות ינוקא למפעילי חשבון ההשקעות החדש. מנעד ההגנות יכול לנוע ממתן עדיפות לבתי ההשקעות במכרזים שונים (למשל מול מקומות עבודה), ועשוי להגיע גם להגנה שתבטיח שהבנקים יישארו מחוץ למשחק למשך תקופה מסוימת. במצב כזה, הבנקים לא יורשו להציע חשבון השקעות אחיד למשך תקופה מוגדרת, שתאפשר לשחקנים החדשים לבסס את פעילותם לפני פתיחת השוק לתחרות מלאה. בדרך כלל, הגנת ינוקא ניתנת לתקופה של מספר שנים, ובמקרים של רפורמות מבניות משמעותיות היא עשויה להימשך אף חמש עד עשר שנים, שבמהלכה בתי ההשקעות יהיו הראשונים ליהנות מהגישה למוצר החדש, בעוד הבנקים ייאלצו להמתין.

"מדובר ברפורמת בכר 2.0"

בכיר בשוק ההון אמר לכלכליסט כי אם המלצה כזו אכן תאומץ, וגם תהפוך לרגולציה מחייבת, מדובר בשינוי מבני עמוק במיוחד. לדבריו, עד היום הטבות המס בתחום החיסכון הפיננסי ניתנו בעיקר באמצעות מוצרים ייעודיים של בתי השקעות וחברות ביטוח, כגון קופות גמל להשקעה או מכשירי חיסכון אחרים. החשבון החדש צפוי להרחיב את האפשרות ליהנות מדחיית מס כמעט לכל משקיע מן הציבור. "אם ההמלצה להשאיר את הבנקים מחוץ למשחק תעבור, מדובר ברעידת אדמה של ממש", אומר הבכיר. "פתאום אתה מאפשר לכל אזרח בישראל לנהל את החיסכון שלו ישירות מול בית השקעות. זה מהלך שמחליש את הקשר ההיסטורי בין הציבור לבין הבנקים בתחום ההשקעות". לדבריו, מדובר למעשה בהמשך ישיר לרפורמת בכר מ־2005, שבמסגרתה נאלצו הבנקים למכור את קופות הגמל וקרנות הנאמנות שבבעלותם. "זו במידה רבה רפורמת בכר 2.0", הוא אומר. "החשבון האחיד עשוי להוציא מהבנקים גם חלק משמעותי מהקשר עם החוסך עצמו".

הדו"ח הסופי של הוועדה הוא אומנם צעד בדרך לשינוי בעולם החיסכון הישראלי, אולם הוא לא סוף פסוק, משום שאין לממשלה חובה לאמץ את מסקנות הדו"ח וחלק מהשינויים דורשים חקיקה ויש מי שיתנגדו לכך. למשל, הבנקים. נכון לסוף 2025, שווי נכסי הני"ע המוחזקים עבור לקוחות חמשת הבנקים הגדולים הוערך ב־4.7 טריליון שקל. הכנסות הבנקים מעמלות ני"ע, דמי משמרת ופעילויות מסחר אחרות עמדו באותה השנה על כ־3.4 מיליארד שקל. אומנם מדובר בחלק קטן יחסית מכלל הכנסות המערכת הבנקאית, שעמדו על כ־75 מיליארד שקל, אך מדובר בפעילות בעלת חשיבות אסטרטגית גבוהה במיוחד. לדברי בכיר בענף, "הנכס הגדול ביותר של הבנקים הוא בסיס הלקוחות הקיים שלהם. בשנים האחרונות צעירים רבים כבר מעדיפים לפתוח חשבונות מסחר בבתי השקעות בגלל העלויות הנמוכות יותר, אבל מדובר בדרך כלל במשקיעים בתחילת דרכם. לקוחות ותיקים, שמחזיקים סכומי כסף משמעותיים יותר, עדיין נשארים ברובם בבנקים". לדבריו, החשבון החדש עשוי לשנות את התמונה. "אם אדם מגיע לבית השקעות כדי ליהנות מהטבת המס, נוצרת מערכת יחסים חדשה. זה כבר לא רק חשבון מסחר. זה הופך את בית ההשקעות לכתובת המרכזית עבור החיסכון הפיננסי שלו".

המאבק על הרפורמה צפוי לעבור כעת לזירה הפוליטית. בשנים האחרונות ניהלו הבנקים מאבק מול בתי ההשקעות על ציבור המשקיעים הצעירים, בין היתר באמצעות הורדת עמלות מסחר ודמי משמרת. אם אכן תאושר הגנת ינוקא לבתי ההשקעות, הבנקים צפויים להפעיל לחץ כבד בניסיון לבלום את המהלך בהליכי החקיקה ואישור הרפורמה בכנסת. אחת הטענות המרכזיות שלהם עשויה להיות כי מדובר בהעדפה רגולטורית מלאכותית של בתי ההשקעות על פני הבנקים, הפוגעת בתחרות במקום להגביר אותה. הבנקים עשויים גם לטעון כי ברשותם תשתיות שירות רחבות, מערכי ייעוץ, סניפים, מערכות דיגיטליות ואפליקציות מתקדמות, ולכן דווקא שילובם במוצר החדש כבר מהיום הראשון יאפשר הפצה מהירה ונגישה יותר לציבור. מנגד, תומכי הרפורמה סבורים כי ללא תקופת הגנה זמנית, הבנקים יוכלו לנצל את יתרון הגודל ואת בסיס הלקוחות העצום שלהם כדי להשתלט במהירות גם על השוק החדש.