")

מילות הקסם של מהפכת הבינה המלאכותית הפיחו חיים במניית IES

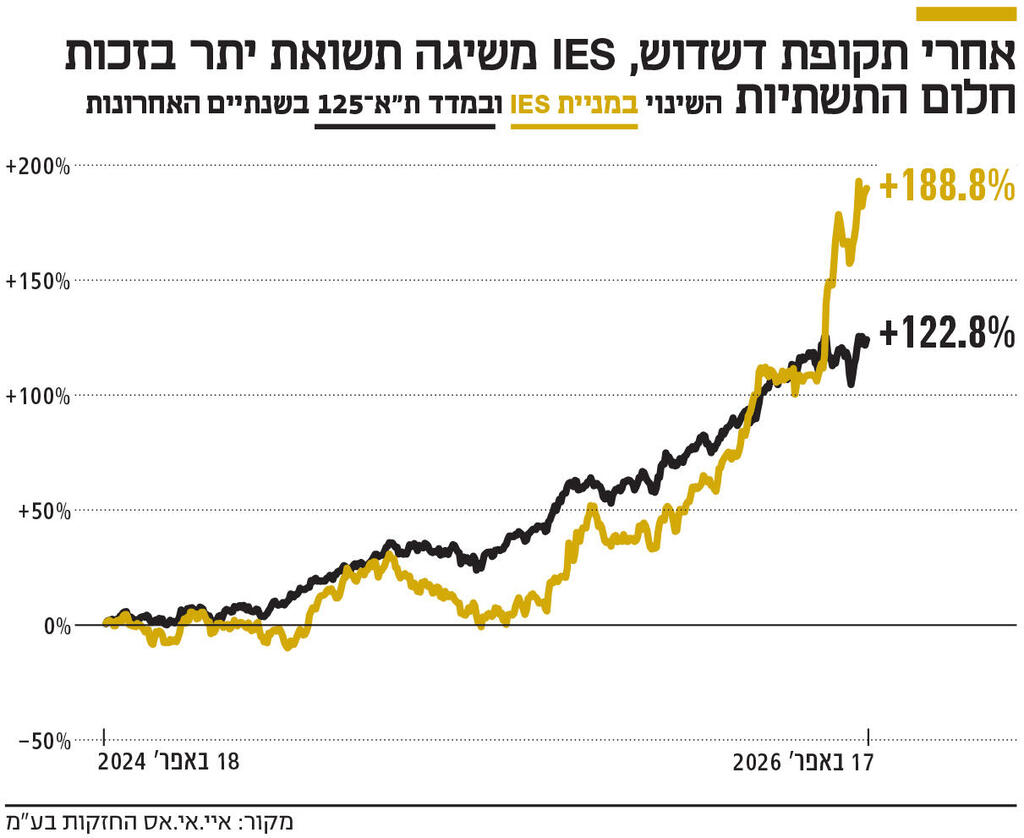

חברת הנדל"ן שבשליטת חיים גייר דגרה שנים על קרקעות שמרביתן הושכרו במחירים נמוכים יחסית, ומנייתה השתרכה אחרי השוק. נקודת המפנה הגיעה כש־IES הודיעה שבכוונתה להתרחב בתחום התשתיות ולהיכנס לדאטה סנטרס. הדרך לשם עוד ארוכה, אך בשנה האחרונה המניה עקפה את השוק, זינקה ב־178% והיא תשוב למדד ת"א־125

נדמה שהמילים המתקשרות למהפכת הבינה המלאכותית - ובראשן צמדי המילים דאטה סנטרס ותחנות כוח - הפכו למעין מילות קסם, שבכוחן לשנות בבת אחת את הסנטימנט של המשקיעים גם ביחס למניות החבוטות ביותר. זהו, במידה רבה, סיפורה הנוכחי של חברת הנדל"ן המניב IES שבשליטת (54.42%) חיים גייר. החברה, שמנוהלת על ידי דוד מזרחי, מבקשת להציג כעת למשקיעים חזון שלפיו תרחיב את פעילותה בתחום התשתיות ותיכנס גם לתחום הדאטה סנטרס, והדבר מצליח ליצור אצל המשקיעים ציפיות שהקרקע שבבעלותה בפלמחים תתחיל לממש את הפוטנציאל הגלום בה. כך, לאחר תקופה ממושכת של דשדוש, מניית IES זינקה, שווי השוק שלה הגיע ל־3.3 מיליארד שקל, והחברה צפויה לשוב בחודש הבא למדד ת"א־125.

עם זאת, הדרך למימוש החזון על שלל רכיביו — ולהפיכתו להכנסות בפועל — עודנה ארוכה, ולצד ההתלהבות מעליית המניה נשמעים גם קולות זהירים יותר, הסבורים כי הפער בין הפוטנציאל לבין מימושו אכן צפוי להיסגר, אך השאלה המרכזית היא לוחות הזמנים לכך.

עד לפני כשנה, ובשל ביצועי חסר מתמשכים, נחשבה מניית IES לאחת המאכזבות בשוק. באפריל 2022 נסחרה החברה לפי שווי של כ־2 מיליארד שקל, אך בשלוש השנים שלאחר מכן — בזמן שמדד ת"א־125, המדד המייצג של הבורסה, עלה בכ־18% — מנייתה ירדה בכ־37%, ואף נגרעה ממדדי ת"א־90 ות"א־125 שבהם נכללה.

ההסברים לכך התמקדו בעיקר בפוטנציאל הלא ממומש של החברה: IES מחזיקה בקרקעות במרכז הארץ, אך במשך שנים “ישבה” עליהן ואיפשרה בהן שימושים שאינם ממצים את מלוא הפוטנציאל, במקום למכור אותן או לפתח בהן נכסים מניבים. לכך נוספה העובדה שחרף יתרת רווחים ניתנים לחלוקה בהיקף של 1.4 מיליארד שקל ו־540 מיליון שקל בנכסים פיננסיים ובמזומנים (נכון לסוף דצמבר 2025), בעלי המניות לא קיבלו דיבידנדים מאז אפריל 2022.

אך בחלוף שנה נוספת משהו השתנה. במהלך 12 החודשים האחרונים — ובזמן שמדד ת"א־125 עלה בכ־70% — מניית IES זינקה בכ־178%. אז מה נשתנה?

מבחינה תפעולית, IES ממשיכה, נכון לעכשיו, להחזיק בתחום פעילות מניב אחד בלבד: חטיבת קרקע בשטח של 301.5 דונם בפארק התעשיות הסמוך לקיבוץ פלמחים, שאותה היא משכירה לשוכרים שונים. תחום הפעילות השני — מתחם Airpark הסמוך לשדה התעופה הצבאי עובדה באזור אילת - שבו מתוכנן לקום מתחם לאחסון ותחזוקת מטוסים — עדיין לא התקדם לכדי ביצוע.

מלבד כ־40 דונם בפלמחים המושכרים למתקן להתפלת מי ים, יתר השוכרים בפארק מגיעים מענפי הרכב, הבנייה, השירותים והתשתיות. אלה שוכרים שטחים לתקופות קצרות ובינוניות, בעיקר לצורכי אחסנה פתוחה. העובדה שרוב השטחים אינם בנויים מגבילה את דמי השכירות שניתן לגבות. החברה הצליחה אומנם להעלות את דמי השכירות הממוצעים בפארק מ־180 שקל למ"ר בשנת 2023 ל־221 שקל למ"ר בשנת 2025 — עלייה שהובילה גם לשיפור ב־NOI (הכנסות תפעוליות נטו) מ־48.1 מיליון שקל ב־2023, ל־51.2 מיליון שקל ב־2024 (עלייה של 6%), ול־61.8 מיליון שקל ב־2025 (עלייה של 21% נוספים).

אולם גם לאחר העלייה, דמי שכירות אלה שהיא גובה עדיין נמוכים משמעותית ביחס לשוק הנדל"ן הלוגיסטי באזור המרכז והשפלה, שם נעים דמי השכירות בין כ־540 שקל למ"ר במרלו"גים ותיקים ועד כ־840 שקל למ"ר במתחמים חדישים יותר.

פער מתמשך זה — בין דמי השכירות וה־NOI בפועל לבין פוטנציאל ההנבה של הקרקע — הוא שהוביל בשנים האחרונות לאכזבת המשקיעים ולדשדוש המניה. מכיוון שהפער עדיין קיים, מתחדדת השאלה מה בכל זאת הוביל לשינוי בסנטימנט כלפי החברה.

התשובות לכך נעוצות בשילוב של מספר גורמים: ראשית, התלהבות כללית בשוק וציפיות לעלייה בהשקעות בתשתיות; שנית, אותם 40 דונם בפלמחים המשמשים למתקן ההתפלה, לצד תוכניות IES להרחיב את הפעילות התשתיתית באתר; ושלישית, מהלך שכבר הלהיב משקיעים בחברות אחרות — הצהרת כוונות להקמת דאטה סנטר בהספק של מאות מגה־ואט בפארק.

האופטימיות בשוק התחזקה בעקבות ירידת פרמיית הסיכון של ישראל לאחר סבב הלחימה מול איראן ביוני, הפסקת הלחימה בלבנון עוד קודם לכן ובהמשך גם בעזה. אלה הובילו לעליות בשוק המניות המקומי. במגזר התשתיות, האופטימיות הכללית השתלבה בציפיות להגדלת השקעות ממשלתיות לאחר המלחמה, בין היתר לנוכח הצורך בהקמת תחנות כוח ומתקני התפלה נוספים. כך, בעוד מדד ת"א־125 עלה בכ־72% ב־12 החודשים האחרונים, אינדקס ת"א תשתיות לאומיות — העוקב אחר ביצועי 44 מניות בתחומי התשתיות, האנרגיה והתקשורת, ובהן גם IES — עלה בכ־101% באותה תקופה, וסיפק רוח גבית גם למניית החברה.

")

על רקע זה, הדו"ח לשנת 2025 משקף היטב את המיקוד המחודש שמבקשת IES לבצע - מעבר לתחום התשתיות. בעוד בדו"ח 2024 ההתייחסות לנושא היתה שולית יחסית, כבר בעמודים הראשונים של הדו"ח האחרון מציינת החברה כי בפארק פלמחים מתקיימים "תנאים מיטביים לפיתוח והקמה של מתקני תשתית רחבי היקף", ומוסיפה כי הנהלת הקבוצה מקדמת תוכנית להפיכת האתר למתחם תשתיות לאומיות, שצפוי לשמש מנוע צמיחה מרכזי בשנים הקרובות. בהמשך הדו"ח מפורטים גם ההליכים הסטטוטוריים הנדרשים והצעדים שכבר ננקטו לקידום התוכנית.

מתקן ההתפלה הקיים, המופעל על ידי בלוג'ן — חברה־בת של קרן ג'נריישן קפיטל שבה שותפה גם מגדל ביטוח — בהספק של 90 מיליון קוב, אחראי לכ־13% מהכנסות IES. סיומו המתקרב של הסכם השכירות בתחילת 2030, לצד מגעים להארכת תקופת ההפעלה עד 2054, וכן מזכר הבנות לרכישת 50% מהמתקן, הובילו את החברה להעריך כי תוכל לגבות בעתיד דמי שכירות גבוהים משמעותית. השלמת העסקה, אם תצא לפועל, תאפשר לה ליהנות גם מחלק ברווחי ההפעלה, ולא רק מדמי שכירות — מודל שאותו היא מבקשת ליישם גם בפרויקטים הבאים.

עם זאת, מתקן ההתפלה הוא רק רכיב אחד בתוכנית הרחבה. זו נשענת על תוכניות ממשלתיות ואישורים סטטוטוריים שכבר התקבלו, המאפשרים הקמת מתקן התפלה נוסף בהספק של 200 מיליון קוב בשנה, וכן תחנת כוח בהספק של 250 מגה־ואט שתשרת את המתקנים. בנוסף, החברה מקדמת אפשרות להקמת תחנת כוח נוספת בהספק של 900 מגה־ואט, במסגרת החלטת ממשלה מאוקטובר 2024 שהתירה ליזמים פרטיים להציע מיקומים להקמת תחנות חדשות. לכל אלה מצטרפת הכוונה להקים גם דאטה סנטר, שייהנה מקרבה לתשתיות מים וחשמל — כוונה שמוזכרת בדו"ח השנתי תשע פעמים, לעומת אזכור יחיד בלבד בדו"ח של השנה הקודמת.

בהקשר זה, אף שמדובר עדיין בהצהרות כוונות, המשקיעים ב־IES מביטים גם על ביצועי מניות מגה אור ועזריאלי. הראשונה זינקה בשנה האחרונה בכ־344% על רקע הסכמים להקמת דאטה סנטרים שצפויים להניב NOI שנתי של עד כמיליארד שקל ב־2028. אצל עזריאלי, שורת הסכמים מהחודשים האחרונים מבטיחה NOI שנתי בהיקף דומה, ומאז חתימת ההסכם המרכזי בסוף דצמבר עלתה מנייתה בכ־42%, לעומת כ־19% בלבד במדד ת"א־125.

בדו"חות 2025 מצטרפת הכוונה להקים גם דאטה סנטר, שייהנה מקרבה לתשתיות מים וחשמל — כוונה שמוזכרת בדו"ח השנתי תשע פעמים, לעומת אזכור יחיד בלבד בדו"ח של השנה הקודמת

לדברי אחד ממנהלי ההשקעות בגופים המוסדיים ששוחח עמנו, מכלול ההתפתחויות הללו משקף שינוי מהותי בתפיסת המשקיעים את IES — ממניית אכזבה למניית ציפיות. לפי תפיסה זו, חטיבת הקרקע של החברה עשויה סוף סוף להתחיל להניב בהתאם לפוטנציאל הגלום בה — לא כנדל"ן מניב קלאסי בתחומי הלוגיסטיקה והתעשייה, אלא כפלטפורמה לפיתוח והפעלה של תשתיות מים וחשמל, ולצידן, כמעין “דובדבן”, גם קמפוס דאטה סנטר שיישען עליהן וייהנה ממיקומו המרכזי.

עם זאת, בכל הנוגע למתקן ההתפלה הקיים, השיפור הצפוי אמנם נראה לעין אך אינו מיידי. באשר ליתר התוכניות, מתחדדת השאלה האם ציפיות המשקיעים לתשואה אכן מתיישבות עם קצב הפיתוח בפועל — כאשר חלק ניכר מהפרויקטים מצוי עדיין בשלבי תכנון, וגם בתרחיש אופטימי יידרשו שנים עד להבשלתם.