")

")

ניתוח

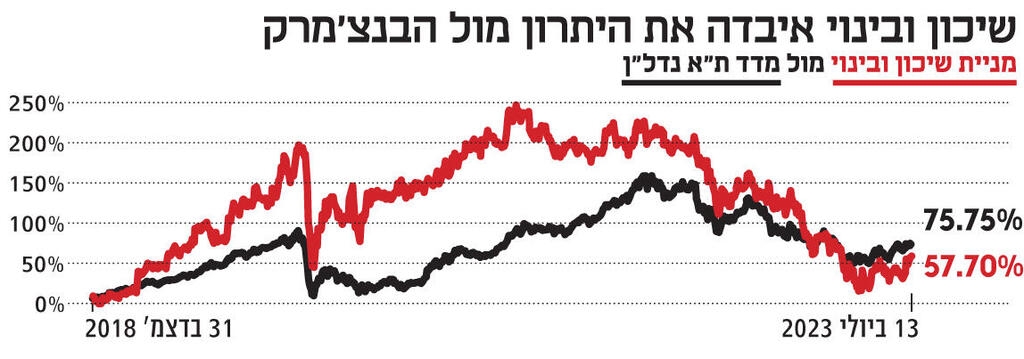

החוב של שיכון ובינוי מאיים להדיח אותה ממדד ת"א-35

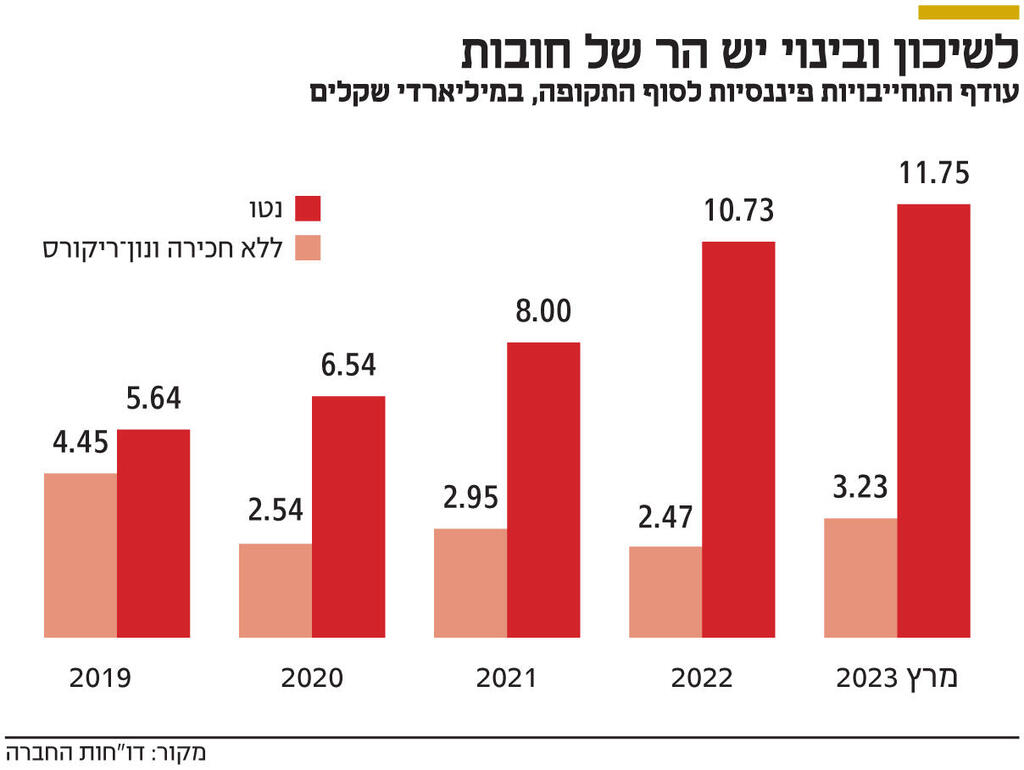

שיכון ובינוי נאנקת תחת חוב פיננסי נטו ענק של 11.75 מיליארד שקל • החוב הוכפל בתוך שלוש שנים בשל התרחבות מהירה ורכישת קרקעות במחיר גבוה • מניית החברה צנחה ב־50% מאז השיא ב־2021 • כדי לשמור על מקומה במדד ת"א־35 בעדכון הקרוב בנובמבר, המניה צריכה לעלות — והדרך לשם עוברת במימוש נכסים

שיכון ובינוי נמצאת במרוץ נגד הזמן. אם בשלושת החודשים הקרובים המניה שלה, שאיבדה למעלה מ־50% מהשיא שאליו הגיעה במאי 2021, לא תעלה בצורה מספקת, היא תמצא את עצמה מחוץ למדד הדגל של אחוזת בית – ת"א־35 – בעדכון המדדים הקרוב שייערך בנובמבר. על מנת לחזור ולמצוא חן בעיני המשקיעים, לשיכון ובינוי יש שורה של אתגרים משמעותיים להתמודד איתם, כאשר הגדול ביותר הוא החוב הענק שרובץ על כתפיה. האם בעל השליטה נתי סיידוף והמנכ"ל תמיר כהן יצליחו לנווט את ספינת הענק במים הסוערים הנוכחיים כך שהיא תצליח לשמור על מקומה במרינה של היאכטות הנוצצות ביותר?

תחת שליטתו של סיידוף וניהולו של כהן, בשלוש השנים האחרונות שיכון ובינוי הרחיבה במהירות את הפעילות שלה, בעיקר בארה"ב ובישראל. היא רכשה קרקעות בישראל למיזמים של דיור להשכרה, זכתה בשלושה מכרזי ענק של משרד הביטחון הישראלי, וכן זכתה בכמה מכרזים גדולים מאוד של זכיינות בארה"ב. ההתרחבות המהירה הזו הובילה לכך שבפרק הזמן הזה עודף ההתחייבויות הפיננסיות נטו של החברה יותר מהכפיל את עצמו, מהיקף של 5.64 מיליארד שקל בסוף 2019 לסכום אסטרונומי של 11.75 מיליארד שקל בסוף הרבעון הראשון של השנה הנוכחית. במקביל, שיכון ובינוי שינתה את תמהיל ההתחייבויות הפיננסיות שלה, כאשר בפרק הזמן הזה היא נטלה בעיקר הלוואות נון־ריקורס, שמרביתן נועדו לרכישות של קרקעות לדיור להשכרה ומימון פרויקטים של זכיינות בישראל. מנגד, החברה צמצמה את החובות שלה שלא משויכים לפרויקטים ספציפיים.

בשל העלייה בחוב הפיננסי, בחודש פברואר האחרון חברת הדירוג מידרוג שינתה את אופק הדירוג של האג"ח של שיכון ובינוי מיציב לשלילי, הגם שהשאירה את הדירוג (A) על כנו.

עיקר העלייה בחוב הפיננסי נבעה מרכישת קרקעות וכניסה לפרויקטים שצפויים להתחיל להניב לה הכנסות רק בעוד כמה שנים. כך נוצר חוסר איזון בין העלייה בהוצאות המימון לתזרים המזומנים החיובי שצפוי רק בעתיד. הדבר בולט במיוחד בכל הנוגע לשתי קרקעות שרכשה שיכון ובינוי בשדה דב בת"א תמורת כ־2 מיליארד שקל, שעליהן החברה תקים 835 דירות להשכרה, מחציתן במחיר מפוקח. הזינוק בריבית מייקר את עלות האשראי, כשמנגד תשואת השכירות הצפויה נמוכה מעלות גיוס החוב הנוכחי של החברה. לכן סביר להניח שאם מכרז דומה היה נערך היום, הזוכה היתה משלמת סכום נמוך בהרבה. פירוש הדבר הוא שבמאזן של שיכון ובינוי נמצא נכס שהשוק מעריך שערכו הנוכחי נמוך מזה שלפיו הוא רשום.

הנהלת שיכון ובינוי ביצעה פעולות רבות על מנת להפחית את המינוף ולנסות להימנע ממשבר נזילות: היא עצרה את חלוקת הדיבידנדים, ובשנה שעברה גייסה 541 מיליון שקל בהנפקת זכויות. כמו כן, באותה שנה שיכון ובינוי הנפיקה בבורסת ת"א את החברה־הבת שיכון ובינוי אנרגיה לפי שווי של 2.2 מיליארד שקל, תוך שהיא מגייסת כ־550 מיליון שקל, ובתחילת השנה הנוכחית שיכון ובינוי מכרה מניות של החברה־הבת בתמורה ל־105 מיליון שקל.

בימים אלו החברה מצויה בעיצומם של שלושה מימושים שאמורים להסתיים בחודשים הקרובים. אם הם יושלמו, הם צפויים לשפר משמעותית את הנזילות ולהציף ערך מהותי. מדובר במכירת חלקה של החברה בפרויקט זכיינות של כביש אגרה בטקסס, מכירת חלקה במתקן ההתפלה בחדרה ומכירה של 8% ממניות שיכון ובינוי נדל"ן לכלל ביטוח.

לשיכון ובינוי יש פעילות רווחית שמתבססת בעיקר על ייזום נדל"ן בישראל, קבלנות ותשתיות בישראל, אנרגיה מתחדשת וזכיינות בישראל וארה"ב. נכסי החברה רשומים במאזן לפי שווי היסטורי ולא לפי ערכם הכלכלי, שהוא גבוה בהרבה. הפער המשמעותי ביותר הוא בשיכון ובינוי נדל"ן. ההפרש בין הנכסים להתחייבויות שלה רשום בספרים ב־1.8 מיליארד שקל, בעוד העסקה מול כלל ביטוח, ככל שתושלם, משקפת לחברה שווי של 4.75 מיליארד שקל.

אם ככה, מדוע שיכון ובינוי נמצאת תחת איום של היפלטות ממדד הדגל של בורסת ת"א? כי מנגד, ההתרחבות המהירה שלה מומנה באמצעות חוב, שנלקח ברובו טרם הזינוק בריבית, מה שהוביל לעלייה במינוף לצד קפיצה בחששות של המשקיעים. אלו באים לידי ביטוי בתשואות האג"ח הארוכות וצמודות המדד של החברה, שעומדות על 4.2%—4.3%. מדובר על תשואה שגבוהה ב־3.1% משל אג"ח ממשלתית מקבילה. זה אומר ששוק החוב אינו סגור לחלוטין בפני שיכון ובינוי, אבל שגיוס חוב חדש יהיה יקר מאוד. כל אלו הובילו לכך ששווי השוק הנוכחי של החברה עומד על 4.6 מיליארד שקל, חצי מהשיא שנרשם במאי 2021, כך שאם המניה לא תקפוץ שוב על עגלת העליות, היא תיפלט ממדד ת"א־35.

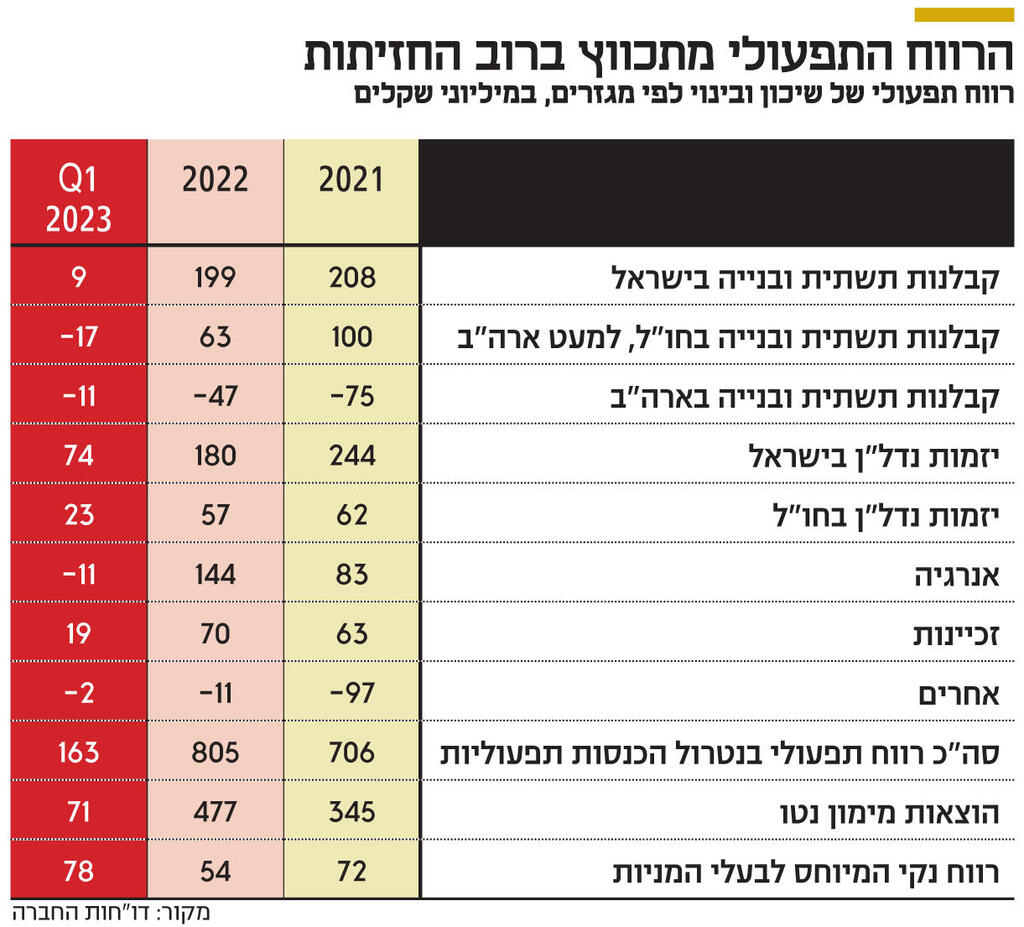

על מנת לבחון את האתגרים של שיכון ובינוי לעומק, יש לנתח את החברה לפי מגזרי הפעילות שלה. לשיכון ובינוי יש שבעה תחומי פעילות מרכזיים – קבלנות תשתית ובנייה בישראל, שמבוצעת על ידי החברה־הבת סולל בונה; יזמות נדל"ן בישראל, שמבוצעת על ידי החברה־הבת (85.9%) שיכון ובינוי נדל"ן; אנרגיה ירוקה וקונבנציונלית, שמבוצעת על ידי החברה-הבת (76%) שיכון ובינוי אנרגיה; זכיינות בישראל וארה"ב; קבלנות תשתית ובנייה בארה"ב; קבלנות תשתית ובנייה באפריקה; ויזמות נדל"ן באירופה. בין התחומים האלו יש סינרגיות מסוימות, כאשר זרוע הקבלנות מבצעת את העבודות עבור זרוע הייזום.

שיכון ובינוי נדל"ן: כאמור, החודש שיכון ובינוי חתמה על מזכר הבנות עם כלל ביטוח למכירת 8% ממניות שיכון ובינוי נדל"ן תמורת 400 מיליון שקל, כשבנוסף היא תנפיק לה אופציות לתקופה של שנתיים עם מחיר מימוש של 11 שקל למניה. העסקה, אם תושלם, משקפת שווי של 4.75 מיליארד שקל לשיכון ובינוי נדל"ן, שהיא החברה שאחראית למרבית המגזר של יזמות ובנייה בישראל.

לשיכון ובינוי נדל"ן יש קרקעות שרשומות במאזן לפי השווי ההיסטורי שלהן ולכן יש לה ערך חבוי במאזן. תמהיל הייזום, שחלק ממנו מתבצע באמצעות קרקעות כאלו, שומר על שיעור רווחיות תפעולי גבוה. נכון לסוף 2022, החברה היתה בתהליך בנייה של 1,788 דירות, כשלהערכתה שיעור הרווח הגולמי הצפוי מהפרויקטים האלו עומד על 33%. הרווח הגולמי שטרם הוכר עומד על 1.1 מיליארד שקל. שיעור גבוה זה הושפע גם מהכנסות מפרויקט צוקי השמורה שנבנה בנתניה על קרקע שנרכשה בשנת 1952. בנוסף, בסוף 2022 היו לחברה פרויקטים בתכנון שבהם עתידות להיבנות 1,155 דירות.

כמו כן, נכון לסוף 2022, לחברה יש עתודות קרקע שעליהן אושרו לבנייה 5,424 דירות. כל זה רשום במאזן לפי שווי של 314 מיליון שקל בלבד, בשל הרישום לפי עלות היסטורית. הפרויקט הבולט ביותר במסגרת הזו הוא פרויקט לבניית 2,405 דירות ברמת אפעל. קרקעות נוספות נמצאות בחיפה, נשר, נתניה, יהוד, ירושלים, באר שבע ואילת. כאשר הפרויקטים האלו ייבנו, סביר ששיעור הרווח הגולמי מהם יהיה גבוה מאוד בשל השימוש בקרקעות שרשומות לפי הערך ההיסטורי.

לשיכון ובינוי נדל"ן יש גם קרקעות שטרם קיבלו אישור בנייה, והיא מעריכה שניתן יהיה לבנות עליהן 10.5 אלף דירות. הקרקעות האלו רשומות במאזן לפי שווי היסטורי של 524 מיליון שקל. הפרויקט הבולט ביותר הוא מתחם התחנה המרכזית הישנה בת"א, שבו שיכון ובינוי נדל"ן מחזיקה 50%.

לשיכון ובינוי נדל"ן יש גם פעילות של נדל"ן מניב (משרדים ומסחרי) שרשומה במאזן ב־568 מיליון שקל, נכון לסוף 2022, אך החברה מעריכה שהשווי הכלכלי של הנכסים עומד על 1.2 מיליארד שקל. ה־NOI (הכנסות תפעוליות נטו) שהם הניבו עמד על 66.7 מיליון שקל באותה שנה.

נקודת התורפה של שיכון ובינוי נדל"ן היא תחום המגורים להשכרה. או ליתר דיוק, תחום היזום של המגורים להשכרה. הפרויקטים המניבים רשומים בספרים לפי 613 מיליון שקל, אולם לחברה יש הערכת שווי שנוקבת ב־1.15 מיליארד שקל. הפרויקטים של ייזום דירות להשכרה, כלומר אלו שנמצאות בפיתוח, רשומים בספרים ב־3.3 מיליארד שקל. החלק העיקרי, 2.43 מיליארד שקל, מיוחס לשתי קרקעות בשדה דב שנרכשו ב־2021 ו־2022. לפי ההערכות בשוק, הקרקעות האלו נקנו לפי שווי גבוה מהשווי הנוכחי שלהן. החברה מנסה למצוא שותף לפרויקט שדה דב, כך שההחזקה שלה תרד ל־50% או פחות, מה שיאפשר לה לרדת משליטה ולא לכלול את החוב בגין הפרויקט בדו"חות הכספיים שלה. אבל נדמה שבתנאי השוק הנוכחיים יהיה קשה למצוא משקיעים שייכנסו לפרויקט במחיר גבוה.

אבל יש שני פרויקטים נוספים שעלולים להתברר כבעייתיים – בניית 159 דירות להשכרה באור יהודה, שהקרקע נקנתה ב-217 מיליון שקל; ופרויקט נופי בית שמן בלוד, שבמסגרתו מקימים 240 דירות להשכרה ו־34 דירות למכירה, לאחר שנרכשה קרקע ב־272 מיליון שקל. כבר ב־2022 שיכון ובינוי ביצעה הפחתה של 157 מיליון שקל על הקרקע בלוד.

4 צפייה בגלריה

")

מנכ"ל שיכון ובינוי תמיר כהן. מממש נכסים ומחפש שותפים. לפרויקט בשדה דב הוא יתקשה להכניס שותף במחיר גבוה

(צילום: עמית שעל)

שיכון ובינוי נדל"ן פועלת בתחום שנמצא בירידה, נדל"ן למגורים, והדבר בא לידי ביטוי בהיקף רכישות הדירות. אך מכיוון שמרבית הדירות בייזום שנמצאות בשלב המכירה כבר נמכרו, ומכיוון שההכרה בהכנסות היא הדרגתית לאורך תהליך הבנייה, ההשפעה של ההאטה על התוצאות הכספיות תתרחש רק בעתיד. הרווח התפעולי של מגזר זה ב־2022 עמד על 180 מיליון שקל. בנטרול ההפרשה לירידת ערך הוא היה עומד על 259 מיליון שקל.

יזמות נדל"ן בחו"ל: בתחום זה החברה פועלת בעיקר באמצעות יזום דירות בערי הבירה של פולין, צ'כיה, רומניה וסרביה. ההאטה במגזר זה ברורה מאוד. אם בשנת 2021 החברה מכרה במגזר זה 1,000 דירות, הרי שבשנת 2022 היא מכרה 658 דירות בלבד. מכיוון שההכנסות במדינות אלו מוכרות במועד מסירת הדירה ללקוחות, ההכנסות ב־2022 טרם נפגעו מההאטה הברורה, והרווח התפעולי המתואם של תחום זה לשנה זו עמד על 57 מיליון שקל.

קבלנות תשתית ובנייה בישראל: בתחום זה פועלת שיכון ובינוי באמצעות סולל בונה, שמתמחה בביצוע פרויקטים גדולים מאוד בתחומי הבנייה והתשתיות. ההכנסות ב־2022 מתחום זה הסתכמו ב־3.86 מיליארד שקל, והן זינקו בזכות ביצוע פרויקטים גדולים כמו המפעל של אינטל בקריית גת ובניית קריית המודיעין בנגב עבור צה"ל. צבר ההזמנות הגיע לשיא של 13.4 מיליארד שקל, בעיקר בזכות זכייה בפרויקטים של צה"ל (קריית התקשוב, קריית המודיעין ואופק רחב). חרף זאת, הרווח התפעולי ב־2022 הסתכם ב־199 מיליון שקל, בדומה לשנתיים הקודמות. הסיבה היא עלייה במחירי חומרי הגלם שפגעו בשיעור הרווח התפעולי שירד ל־5.1%. העלייה בצבר צפויה להביא להמשך עליה בהכנסות, אבל הרווחיות תהיה תלויה מאוד בשיעור הרווחיות בפועל שיניבו כל הפרויקטים הגדולים האלו.

קבלנות תשתית ובנייה בחו"ל, מלבד ארה"ב: במגזר זה הפעילות של שיכון ובינוי ממוקדת באפריקה ואמריקה הלטינית, כאשר המדינה המהותית ביותר היא ניגריה. חלק מהפעילות נמצא בשלבי סגירה, וגם מגואטמלה החברה מתכוונת לצאת. עיקר הפרויקטים במגזר זה הם תכנון והקמה של תשתיות תחבורה ומים. במחצית הראשונה של העשור הקודם התחום הזה היה אחראי לחצי מהרווח התפעולי של שיכון ובינוי, אבל לאורך השנים היקף הפעילות ירד, והרווחיות שלו הצטצמצה דרמטית. בשנת 2022 התחום הניב רווח תפעולי של 63 מיליון שקל על הכנסות של 1.12 מיליארד שקל. לשם השוואה, בשנת 2013 ההכנסות עמדו על 2.9 מיליארד שקל והרווח התפעולי על 454 מיליון שקל. בין היתר, הפעילות הצטמצמה על רקע הסתבכויות פליליות של החברה תחת שליטתה של שרי אריסון.

כיום לחברה יש פרויקטים בקניה וגואטמלה שמעוכבים בשל אי־תשלום מצד מזמיני הפרויקטים, ואלו פגעו ברווחיות של התחום בשנה החולפת. החברה גם נושאת עדיין על גבה את החשדות לעבירות של מתן שוחד לבכירים במדינות שונות במזרח אפריקה בשנים 2008—2016.

כמו כן, במהלך יוני חל פיחות חד של 50% בשער המטבע הניגרי, מה שצפוי להוביל להפסד של כ־100 מיליון שקל ברבעון השני, ולחיתוך של 1.25 מיליארד קל בצבר ההזמנות במדינה. כתוצאה מכך, תחום זה לא צפוי להניב רווח תפעולי השנה.

קבלנות תשתית ובנייה בארה"ב: שיכון ובינוי פועלת על מנת להתרחב בארה"ב. במרבית הפרויקטים שהיא מבצעת במגזר זה היא משמשת גם כקבלן וגם כזכיין. ההכנסות מהקבלנות נכללות במגזר זה, ואילו ההכנסות מהזכיינות נכללות במגזר הזכיינות. ב־2022 זכתה החברה במכרז להקמת שישה גשרים בפנסילבניה בעלות קבלנית של 1.5 מיליארד דולר. החברה מחזיקה ב־50% ממניות חברת הקבלן המבצע ו־40% ממניות חברת הזכיינות. היא גם תבצע עבודות כקבלן משנה בפרויקט בהיקף של 290 מיליון דולר. פרויקט משמעותי נוסף הוא הקמת תעלה להסטת שיטפונות של מי שלגים בצפון דקוטה ב־1.2 מיליארד דולר, כשחלקה של שיכון ובינוי בחברת הקבלנות הוא 42.5% ובחברת הזכיינות הוא 35%. לחברה יש נתחים משמעותיים בפרויקטים נוספים דוגמת הקמת תשתית לשדה תעופה בפיטסבורג והקמת מנהרות רכבת במרילנד.

ההכנסות של תחום הפעילות ב־2022 עמדו על 744 מיליון שקל, זאת לעומת הכנסות של 542 מיליון שקל בשנת 2021. אך בשנתיים האחרונות התחום הסב הפסד תפעולי שניתן לייחסו להתרחבות המשמעותית, שבאה לידי ביטוי בצבר של 5.47 מיליארד דולר בסוף 2022.

זכיינות: בתחום זה החברה מקימה ומפעילה פרויקטים בארץ ובעולם, בעיקר בארה"ב. במקרים רבים החברה משמשת הן כזכיין, שנהנה מרווחי הפרויקט, והן כמפעיל, שהכנסותיו תלויות בתוצאות בפועל של הפרויקט. בהרבה מקרים שיכון ובינוי היא גם קבלן ההקמה.

התחום, שבו החברה משקיעה מאמצי התרחבות, צפוי להוביל בקרוב לאקזיט משמעותי ראשון לאחר ששיכון ובינוי הגיעה להסכם למכירת חלקה (21.6%) בכביש אגרה בטקסס, שהקמתו הושלמה ב־2020, תמורת 425 מיליון דולר. תזרים המזומנים הצפוי לאחר מס יעמוד על כ־1.2 מיליארד שקל והרווח הנקי על כמיליארד שקל. עם זאת, המועד להשלמת העסקה כבר נדחה כמה פעמים וכעת הוא נקבע לסוף החודש הנוכחי, ולכך יש חשיבות רבה בכל הנוגע לנזילות שהחברה זקוקה לה. שיכון ובינוי מקווה לשחזר את ההצלחה הזו, ככל שתצא לפועל, עם פרויקטים נוספים בארה"ב.

בכובעה כזכיין, שיכון ובינוי נדרשת לרתק הון משמעותי עבור כל פרויקט. לכן ההתרחבות דורשת מהחברה היקפי השקעה גדולים. כאמור, בישראל זכתה החברה בשלושה פרויקטים גדולים של משרד הביטחון שעלות ההקמה שלהם היא 8.5 מיליארד שקל. כיום החברה בוחנת אפשרות למכור עד 50% בחברת הזכיין של כל אחד מהפרויקטים האלו.

הפרויקטים העיקריים של החברה בישראל בתחום הזכיינות, שכבר נמצאים בשלב ההפעלה, הם מתקן ההתפלה בחדרה (50%), מעונות הסטודנטים באונ' ת"א, המעונות במכללה האקדמית ת"א־יפו וחולון, קריה מחוזית נוף הגליל, מרכז ההדרכה של המשטרה (50%), נתיבי הצפון (20%), בית המשפט בחדרה, מנהרות הכרמל (5%) וחברת המפעיל של כביש 6. פרויקטים משמעותיים שנמצאים בשלב ההקמה, למעט אלו שהוזמנו על ידי משרד הביטחון, הם מפעל השפד"ן בראשל"צ (50%), מעונות סטודנטים ברחובות וחניון בבית החולים שניידר.

שיכון ובינוי חתמה על הסכם למכירת חלקה במתקן ההתפלה בחדרה תמורת 195 מיליון שקל והשלמת העסקה צפויה בחודשים הקרובים. אם היא תושלם, כמעט כל התמורה תתקבל כתזרים נקי לחברה, לצד רווח לא מהותי. הרווח התפעולי של תחום זה עמד בשנת 2022 על 70 מיליון שקל, ובנטרול הפרשות שונות הוא היה עומד על 82 מיליון שקל.

אנרגיה: כאמור, שיכון ובינוי הנפיקה בשנה שעברה את שיכון ובינוי אנרגיה בבורסת ת"א. שווי השוק של החברה עומד כיום על כ־2.7 מיליארד שקל, מה שגוזר להחזקות של שיכון ובינוי (76%) שווי של כ־2.1 מיליארד שקל. בנוסף, שיכון ובינוי העמידה לחברה הלוואת בעלים של 386 מיליון שקל. החל מהחודש הנוכחי, הריבית על ההלוואה הזו עומדת על פריים פלוס 2.5%, והיא ניתנת להמרה למניות נוספות של שיכון ובינוי אנרגיה. כמות המניות תפחת ככל שהמחיר של מניית החברה יעלה. כמו כן, חברות מקבוצת שיכון ובינוי נתנו לשיכון ובינוי אנרגיה הלוואות של 94 מיליון שקל. לכן שווי ההחזקה של שיכון ובינוי בחברה־הבת, כולל הלוואות בעלים, עומד על 2.6 מיליארד שקל.

לשיכון ובינוי אנרגיה יש פרויקטים רבים בתחום האנרגיה המתחדשת, ובנוסף היא מחזיקה ב־50% משתי תחנות כוח שנרכשו מחברת החשמל, שמייצרות חשמל באמצעות גז. בתחום הסולארי, הפוטו־וולטאי, החברה מחזיקה בפרויקט צאלים שהספקו 143 מגה־ואט. יש לה גם 50% מפרויקט אשלים, שהספקו 121 מגה־ואט. הן עלות ההקמה של הפרויקט, והן התעריף שמשלמת המדינה על החשמל, גבוהים במיוחד, מכיוון שהפרויקט התבסס על טכנולוגיה שכיום לא יכולה להתחרות עם הטכנולוגיה הפוטו־וולטאית מבחינת יעילות כלכלית. יש לה גם נתחים מפרויקטים נוספים בהספק כולל של 120 מגה־ואט. כמו כן, החברה מחזיקה ב־25.5% מפרויקט האגירה השאובה בגלבוע. ב־2022 ובתחילת השנה הנוכחית ההכנסות של החברה נפגעו בשל תקלה שהשביתה את המתקן.

השנה שיכון ובינוי אנרגיה החליטה לוותר על פרויקט ענק להקמת שדה סולארי סמוך לדימונה משום שבסביבת הריבית הנוכחית הוא לא כדאי. החברה הפסידה חלק מהערבות שהעמידה במסגרת המכרז. מנגד, היא רשמה הכנסות מימון גבוהות יותר כתוצאה מגידור שער הריבית שנעשה לאחר הזכייה במכרז. יש לציין כי מכרזים רבים שהושלמו בשנים האחרונות בתעריפים נמוכים נמצאים במצב דומה, וסביר שבחלק לא מבוטל מהם הזוכים יוותרו על הזכייה בשל חוסר כדאיות. מצב זה עלול ליצור פער גדול בין התוכניות של המדינה בכל הנוגע לעמידה ביעדים לייצור חשמל מאנרגיה מתחדשת למצב בפועל.

בנוסף, לשיכון ובינוי אנרגיה יש שלושה פרויקטים פעילים של אנרגיה מתחדשת בארה"ב. בטקסס יש לה פרויקט פוטו־וולטאי בהספק של 260 מגה־ואט; בקליפורניה היא מחזיקה ב־49.5% מהזכויות בשני פרויקטים פוטו־וולטאיים בהספק של 108 מגה־ואט; ובקליפורניה היא מחזיקה גם ב־49% מהזכויות בפרויקט אגירה באמצעות סוללות בהספק של 100 מגה־ואט ובקיבולת אגירה של 400 מגה־ואט שעה. בנוסף, שיכון ובינוי אנרגיה יוזמת פרויקטים פוטו־וולטאיים ברומניה ואיטליה.

בכל הנוגע לאנרגיה קונבנציונלית, בישראל החברה היא אחת השחקניות הפרטיות הגדולות בתחום, לצד OPC של עידן עופר ודליה אנרגיה של הקיבוצים וג'ורג' חורש. זאת לאחר שבדצמבר 2020 השלימה שיכון ובינוי אנרגיה רכישת 50% מתחנת הכוח של חברת החשמל ברמת חובב, שלה כושר ייצור של 1.1 ג'יגה־ואט. התחנה נרכשה במסגרת מכרז של חברת החשמל, יחד עם שותפים, תמורת 4.3 מיליארד שקל. ביוני 2022 השלימה החברה רכישה של 50% מתחנת הכוח חגית מזרח, שלה הספק של 660 מגה־ואט, יחד עם שותפים, במחיר של 1.6 מיליארד שקל. גם התחנה הזו נרכשה במסגרת מכרז. בנוסף, שיכון ובינוי אנרגיה מקימה את תחנת הכוח אתגל בהספק של 186 מגה־ואט.

כאמור, ההתרחבות המהירה של שיכון ובינוי תורמת לצמיחה בהכנסות החברה, אך זו לא מחלחלת לשורת הרווח הנקי. בשנת 2022 הרווח התפעולי של שיכון ובינוי הסתכם ב־714 מיליון שקל. בנטרול התאמות חשבונאיות מירידות ועליות ערך, הרווח התפעולי היה 805 מיליון שקל. ההתרחבות המהירה, החוב הגבוה והמדד הגבוה באותה שנה הובילו לכך שהוצאות המימון נטו עמדו על 477 מיליון שקל, הרווח הנקי המיוחס לבעלי המניות עמד על 54 מיליון שקל בלבד. והשורה הזו הושפעה מירידת ערך של נכסים ומהכרה בהוצאת מס בשל שינוי במסים הנדחים. ברבעון הראשון של השנה הנוכחית הרווח הנקי המיוחס לבעלי המניות עלה ל־78 מיליון שקל, והושפע לרעה מהפחתה של 61 מיליון שקל בשווי הנכסים. מנגד, הוא הושפע לטובה מהכנסות מימון חד־פעמיות של 91 מיליון שקל בשל אותו גידור שבוצע בעקבות הזכייה במכרז הסולארי בדימונה.

בשורה התחתונה, התוצאות הכספיות של שיכון ובינוי מושפעות לטובה מתוצאות חזקות ויציבות של שיכון ובינוי נדל"ן ושל סולל בונה, אך הן סובלות מחוסר יציבות של תחום הקבלנות בארה"ב ומהזינוק בהוצאות המימון, שהוא תוצאה של עלייה בחוב לצד אינפלציה גבוהה. לאחר הצמיחה המהירה בהיקפי הפעילות, שיכון ובינוי נדרשת כרגע לעצור, לנסות לממש נכסים ולהכניס שותפים, זאת כדי למנוע את עליית המינוף, ועל מנת להתמקד בפרויקטים הגדולים שלהם כבר התחייבה.