")

מדריך

הסחורה הלוהטת: איך להשקיע בזהב בארבעה צעדים

מחירי הזהב מזנקים לשיאים חדשים על רקע חוסר הוודאות הכלכלי, אך לפני שקופצים על העגלה, כדאי לדעת איך לעשות זאת נכון. מדריך מקיף שילווה אתכם משלב הגדרת המטרות ועד בחירת סוג הזהב והזמן הנכון להשקעה

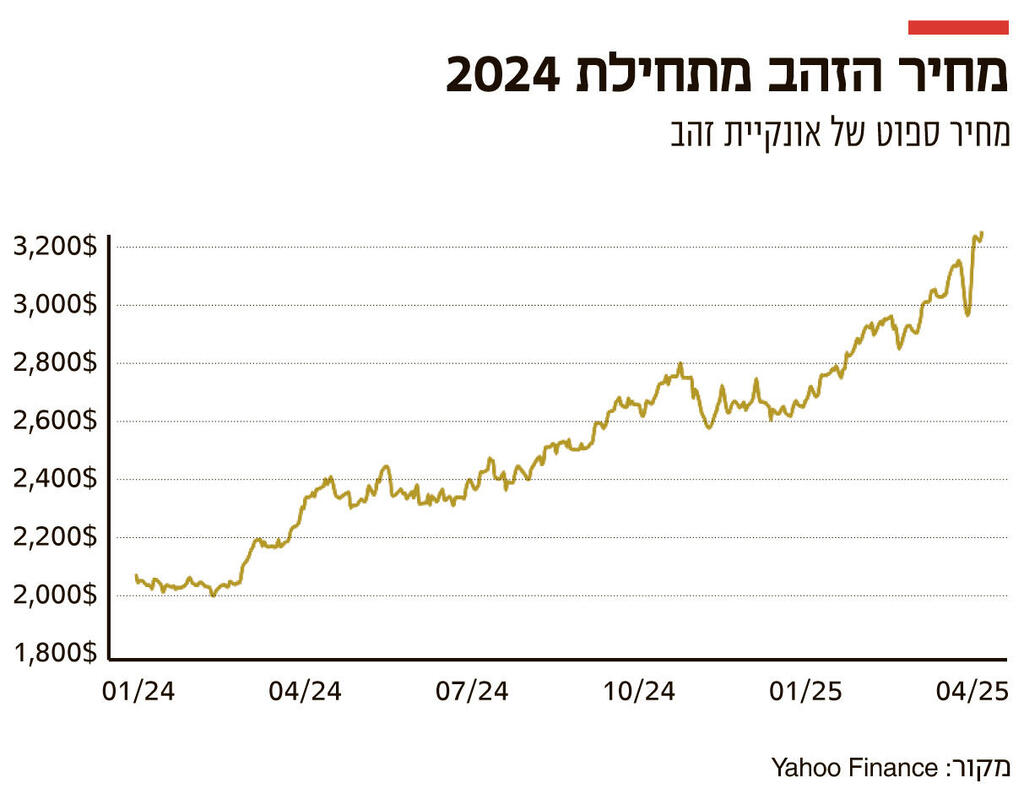

חוסר הוודאות הפיננסי המתגבר לנוכח מדיניות המכסים הלא צפויה של דונלד טראמפ דוחף אנשים להשקעות בזהב. הביקוש למתכת היקרה הזניק את המחירים לשיאים חדשים - מעל 3,300 דולר לאונקייה ביום חמישי השבוע. אך באותה מהירות שבה המחיר עלה הוא עשוי גם לרדת, שכן מחירי הזהב ידועים לשמצה בתנודתיות שלהם. לפיכך, לפני שקופצים על העגלה ומשקיעים בזהב, כדאי להכיר את התחום ולהרגיש בו בנוח.

פרט מרכזי שיש לקחת בחשבון הוא שמדובר בנכס אלטרנטיבי. כלומר זהב לא מתנהג כמו מזומן, מניות או אג"ח. ביאהו פייננס פרסמו מדריך להשקעה בזהב בארבעה צעדים.

שלב 1: הגדירו מטרה

אחת התכונות הבולטות של זהב הוא היכולת של המתכת לשמור על השווי שלה ואף להתייקר, זאת בזמן שנכסים אחרים נופלים. משקיעים לרוב משתמשים בהתנהגות הזו כגורם מייצב לתיקי ההשקעות שלהם: נסמכים על החוזק של זהב בתקופות סוערות כדי להגביל הפסדים לא ממומשים במניות ופגיעה בכוח הרכישה של עתודות מזומן בעקבות אינפלציה.

זהב הוא גם אמצעי מוכר ונפוץ לשמירת ערך. פירוש הדבר כי המתכת היקרה יכולה לשמש כאמצעי חליפין במקרה שהדולר קורס. "הזהב הוא פוליסת ביטוח נגד אסונות כלכליים", סיכם סקוט טראברס, עורך המגזין COINage.

בהתבסס על ההתנהגות ההיסטורית של זהב, שלוש מטרות הגיוניות להשקעה בזהב הן: גיוון תיק ההשקעות לנכס שנסחר באופן עצמאי ממחירי המניות, הגנה מפני הפסדים הקשורים לאינפלציה או מקור גיבוי להון למקרה של קריסה כלכלית.

שלב 2: הקצאה

תיקי השקעות לרוב מורכבים מנכסים שונים, ביניהם מניות, אג"ח וזהב, שלכל אחד מהם שיעור הקצאה משלו. מכיוון ששווי הנכסים משתנה לאורך זמן, יש לאזן מחדש באופן תדיר את ההקצאות כדי לשמור על יעד ההשקעה המקורי. כך למשל, אם מניות מתייקרות ולא מבצעים איזון מחדש, אפשר להישאר בסופו של דבר עם ריכוז גבוה מדי של מניות בתיק ההשקעות.

טראברס ממליץ שהחזקות הזהב ייצגו בסביבות 5%, ואצל אוהבי סיכון עד 15%, מהשווי הכולל של תיק ההשקעות. מומחים אחרים ממליצים אף להגיע לרמה של 20%, אך שיעור החזקות כזה נועד רק למי שיש לו תיאבון גדול לסיכונים. לכן רצוי לבחון את ההתנהגות ההיסטורית של זהב למול הסובלנות של כל משקיע לסיכונים, וזאת כדי לעזור לזהות את שיעור ההקצאה המתאים לכל אחד.

הזהב חווה שנתיים של עליות בין 2009 ל-2011, ולאחריהן החלה מגמת ירידה במחירים ובמשך תשע שנים לא נקבע שיא חדש במחיר. פירוש הדבר כי בשנים הללו פוזיציית ההשקעה בזהב של המשקיעים השפיעה לרעה על כלל ההחזרים על ההשקעות. למשקיעים שמעדיפים להימנע מכך מומלץ להפחית את שיעור ההקצאה של הזהב. אולם, מי שמוכן לקבל את הביצועים החסרים של הזהב למשך מספר שנים, ירוויח כשהמחיר יחזור ויעלה. במקרה כזה, אפשר אף להעלות את שיעור ההקצאה.

כעת הזהב נמצא כאמור בעליות, זאת על רקע החששות סביב המכסים וההשפעה שלהם על הכלכלה. כך, בפברואר העלו בגולדמן זאקס את התחזית לשנה וההערכה כעת היא שהזהב יעלה ב-8%, זאת לאחר שזינק ביותר מ-40% ב-2024.

טראברס מציין כי בעת קביעת ההקצאה לזהב יש לחשב גם את הזהב שכבר בבעלות המשקיעים. כלומר, לעבור קודם על תיבת התכשיטים. בהתחשב בזינוק בשווי של הזהב ב-12 החודשים האחרונים, קרוב לוודאי שתכשיטי הזהב שווים כיום יותר משחושבים. עם זאת, טראברס מזהיר לא למכור את התכשיטים כדי לקנות מטבעות זהב, וזאת מכיוון שבמקרה כזה יהיה צורך לשלם עמלה לסוחר על שתי העסקאות.

שלב 3: בחירת סוג ההשקעה בזהב

לאחר שמגדירים את שיעור ההקצאה, הגיע הזמן לבחור את סוג הזהב שבו תרצו להחזיק. שלוש האפשרויות הקיימות הן זהב פיזי, מניות של חברות כריית זהב וקרנות סל של זהב. לכל סוג יתרונות וחסרונות משלו.

זהב פיזי

בהגדרה של זהב פיזי נכללים תכשיטים, מטילי זהב ומטבעות זהב.

יתרונות:

- שקט נפשי: אם שומרים את הזהב הפיזי בבית, הוא זמין לשימוש כאמצעי חליפין במקרה של מצב חירום כלכלי.

- בלי תנודתיות או עמלות: מניות חברות כריית זהב נוטות לעלות ולרדת בהתאם למצב מחיר הזהב, אך גורמים נוספים מגבירים את התנודתיות שלהן. ואילו קרנות סל גובות עמלות ודמי ניהול.

חסרונות:

- סיכון שייגנב או יאבד: זהב פיזי צריך להיות מאובטח כראוי, שכן הוא ניתן לגניבה בין אם הוא מאוחסן בבית או בכספת.

- נזילות נמוכה יותר: זהב פיזי פחות נזיל ממניות או קרנות סל, וקרוב לוודאי שהשימוש בו יחייב מציאת סוחר ותשלום עמלות.

מניות חברות כריית זהב

החזקת מניות בחברות כריית זהב מספקת חשיפה עקיפה לזהב.

יתרונות:

- קל לאחסון: מניות נמצאות בפורטפוליו ההשקעות ולא חולשות על מרחב פיזי. בזמנים רגילים מדובר ביתרון, אך בזמן אסונות כלכליים, זה עלול דווקא להתגלות כחיסרון.

חסרונות:

- תנודתיות גדולה יותר: מאז שנת 2000 מניות חברות הכרייה עלו ונפלו בקצב מהיר יותר מאשר מחירי הזהב. בשנים האחרונות, המניות אף נסחרו בירידות גם כשמחיר הזהב עלה.

- לא יכולות לשמש כאמצעי חליפין: המניות יכולות להתייקר, אך אין להן שום שימוש ישיר כאמצעי חליפין.

קרנות סל

יתרונות:

- קל לאחסון: בדומה למניות, לקרנות סל יש רק נוכחות דיגיטלית ולא פיזית.

- נזילות גדולה יותר: קרנות הסל הפופולריות ביותר בתחום נסחרות בנפח גבוה, מה שמצביע על נזילות טובה.

- קשורות ישירות למחירי הזהב: קרנות סל של זהב פיזי מאופיינות לרוב בפחות תנודתיות מאשר מניות.

חסרונות:

- תשלומים: קרנות גובות מגוון תשלומים שמקטינים את ההחזרים לאורך זמן. כך למשל, בקרן SPDR Gold Shares מדובר בתשלום שנתי של 4 דולר על כל 1,000 דולר שמשקיעים.

- לא יכולות לשמש כאמצעי חליפין: בדומה למניות, קרוב לוודאי שאי אפשר להשתמש בקרנות בתמורה לאוכל במקרה של מצב חירום כלכלי.

שלב 4: הגדירו לוח זמנים להשקעה

לאחר בחירת הגודל והסוג של ההשקעה בזהב, יש להחליט על לוח הזמנים של ההשקעה. מחיר הזהב יכול להיות תנודתי, אך הוא גם חווה פרקי זמן ארוכים של ירידות. המאפיינים הללו לא מתאימים להשקעה לטווח קצר. יש סיכון גדול מדי שמחיר הזהב יהיה בירידה כשתצטרכו לממש.

השקעה לטווח ארוך יותר מגדילה את הסיכויים לעמוד ביעדים. כך, גידור נגד ירידות בשוקי ההון או אינפלציה הוא מאמץ ארוך טווח. החזקת זהב כביטוח נגד משברים כלכליים מחייבת שמירה על הנכסים עד שזקוקים להם.

לסיכום, החזקה קטנה של זהב יכולה לשמש כגורם מייצב לפורטפוליו ההשקעות ולכוח הרכישה שלכם. אם בוחרים בזהב פיזי המאוחסן בבית, הוא יכול לשמש גם כאמצעי חליפין במשברים כלכליים חמורים. חשוב רק לזכור שבעבר הביצועים של הזהב היו נמוכים משל המניות, ולכן יש לבחור את שיעור ההקצאה בהתאם.