")

הסיפורים מאחורי המספרים

אסטרטגיית הרווח של שופרסל: פחות דיפלומט יותר ויליפוד

האחים אמיר החליטו שהם מתמקדים ברווח. השיטה: קונים פחות מהספקים הגדולים וקונים יותר מהספקים הקטנים, הופכים ללקוח עיקרי שלהם ומגדילים את כוח המיקוח שלהם

מילים רבות נכתבו על הדו"חות השנתיים של שופרסל. מצד אחד, חלק האשימו אותה בניצול הצרכנים והפקעת מחירים, והצביעו על הירידה במכירות חנויות זהות ועל הירידה במספר מחזיקי כרטיס האשראי של החברה כמשהו שמסמן את סוף הדומיננטיות שלה בשוק. מצד שני, השיפור ברווחיות וההתייעלות גרמו למשקיעים למהר ולקנות את מניות החברה, מתוך הנחה שהתוצאות הטובות איתנו כדי להישאר.

מה שבטוח הוא ששופרסל הצליחה לעשות מה שאף חברה אחרת בתחום לא הצליחה, בטח לא חברה בגודל הזה, ובתוך זמן קצר מאז השתלטות האחים אמיר, שינתה את הדנ"א שלה: מחברה שמחפשת צמיחה ושמה את הלקוח במרכז, לחברה ממוקדת רווח ורווחיות שמוכנה להתפשר על היצע מוצרים ומספר לקוחות כדי לשפר את השורה התחתונה. מה שמעניין הוא, שעל הדרך שופרסל מצליחה לשנות ולהשפיע על עולם הקמעונאות הישראלי, והיא לא מפחדת להסתכסך עם היצרנים הכי גדולים בשוק תוך כדי.

כאמור, האסטרטגיה החדשה של שופרסל ממוקדת רווח. האחים אמיר זיהו את נקודות החוזק של החברה — המותג, פריסת הסניפים ומחזור ההכנסות שלה — ובנו סביבן תוכנית פעולה חדשה. השלב הראשון הוא הקטנת עלות המכר, והשני התמקדות בלקוחות ומוצרים רווחיים יותר. כדי להקטין את עלות המכר, שופרסל היתה מוכנה לוותר על מותגים מובילים שבהם היצרן או המפיץ מקבל בעלות המוצר גם פרמיה על המותג עצמו, ולהחליף אותם במותגים אנונימיים, מותג פרטי או מוצרים שמיוצרים במיוחד עבורה במחיר נמוך יותר.

ביטול ההסכם עם "חבר"

ההתמקדות בלקוחות רווחיים יותר באה לידי ביטוי בסיום ההתקשרות עם מועדון "חבר", וגביית דמי משלוח מינימליים עבור כל הזמנה באונליין, וב"ויתור" על הכנסות. כתוצאה מכך, שיעור מכירות האונליין מתוך ההכנסות ירד מ־19.4% ב־2023 ל־18.2% ב־2025, והמכירות ירדו מ־3 מיליארד שקל ל־2.73 מיליארד שקל.

המותג של שופרסל מספיק חזק כדי לסחוב על גבו גם מוצרים שהצרכן הישראלי לא רגיל אליהם, ולשכנע אותו לפחות לנסות ופלים של "גופרה" במקום של עלית

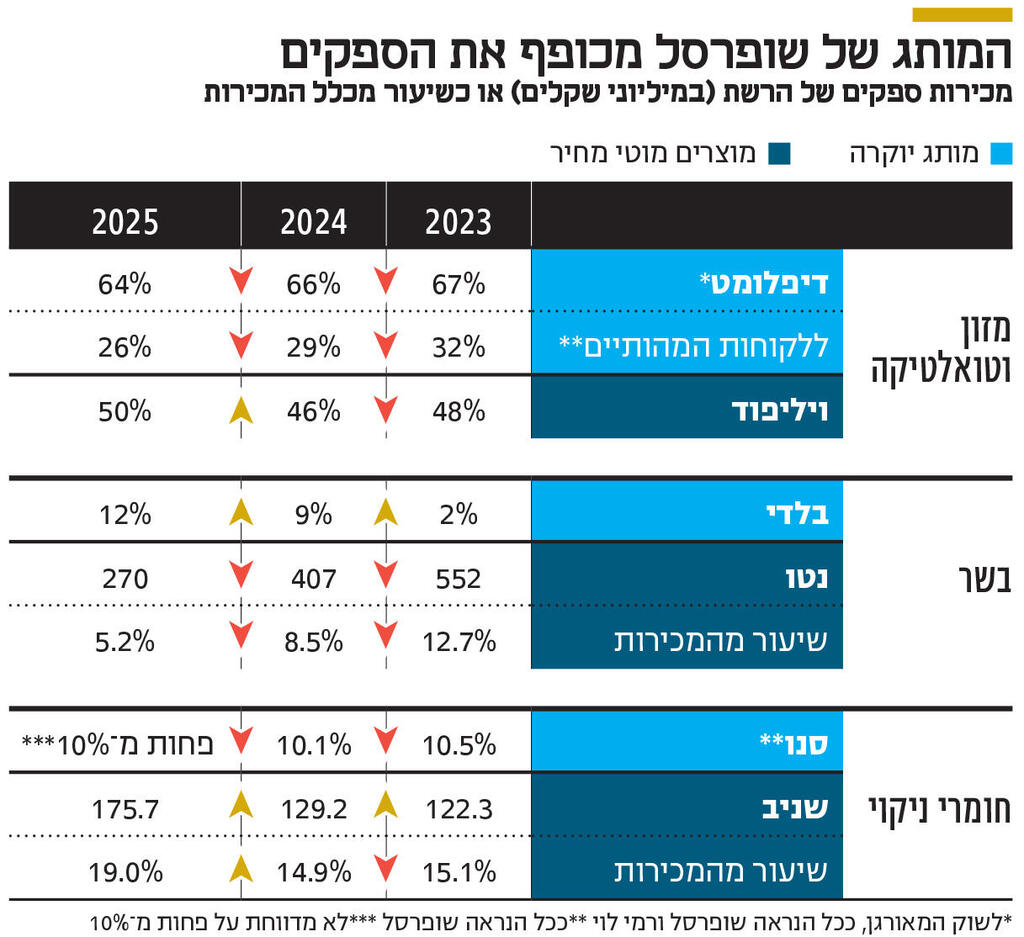

התהליך המעניין יותר הוא הראשון, הקטנת עלות המכר, כי ממש ניתן לראות איך הוא משפיע על חברות ציבוריות רבות בישראל. תראו, למשל, מה קורה לדיפלומט, אחת מחברות ההפצה הגדולות בישראל בשנים האחרונות:

דיפלומט מפלחת את מכירותיה לפי שלושה מגזרים עיקריים. המגזר הראשון: השוק המאורגן - רשתות המזון הקמעונאיות הגדולות והבינוניות, ורשתות הפארם. המגזר השני: השוק הפרטי שכולל מכולות, מינימרקטים, קיוסקים, וסיטונאים מקומיים. והמגזר השלישי: השוק המוסדי - מפעלי מזון, מוסדות ממשלתיים, מסעדות, גופי הסעדה כגון בתי מלון, קיבוצים, בתי חולים, חברות קייטרינג וכד'.

מאז שנת 2022 ועד לסוף שנת 2025 נתח המכירות של החברה לשוק המאורגן ירד מ־74% לנתח של 64%. המכירות לשני הלקוחות המהותיים שלה, שנקראים בדו"ח לקוח א' ולקוח ב', וניתן לשער כי מדובר בשופרסל ורמי לוי, ירדו מ־31% מסך המכירות ל־26% מסך המכירות. במקביל, אחוז המכירות של ויליפוד, חברה שמתמחה במוצרים מוטי מחיר, לרשתות הקמעונאיות הגדולות עלה מ־46% בשנת 2024 ל־50% בשנת 2025. כששופרסל קונה פחות מותגים מובילים ויותר מוצרים מהדרג השני והשלישי, היא חוסכת כסף.

דוגמה נוספת ניתן למצוא בשוק הבשר. בדו"חות בלדי ניתן גילוי על לקוח עיקרי של החברה, שאומנם נקרא לקוח א', אך ידוע שמדובר בשופרסל. בשנת 2023 מכירותיה של בלדי לשופרסל היו 2% ממכירות החברה (כספי, לא כמותי), בשנת 2024 זה עלה לכ־9%, ובשנת 2025 מדובר כבר ב 12% - מעל 180 מיליון שקל. הצד השני של המטבע מתבטא בדו"חות של נטו, מתחרה של בלדי בתחום הבשר - בשנת 2023 נטו מכרה לשופרסל סחורה ב־550 מיליון שקל, בשנת 2024 ירדה ל־407 מיליון שקל, ובשנת 2025 כבר ירדה ל־270 מיליון שקל. העובדה ששופרסל הופכת ללקוח עיקרי של ספק שלה מאפשרת גם היא להוזיל עלויות ולקבל הנחות על רכישה בכמויות גדולות.

ואת אותו "תרגיל" שופרסל עושה גם במוצרי טואלטיקה. במקרה הזה היא הורידה מהמדפים מוצרים רבים של סנו, והחליפה אותם במותגים פרטיים כמו XPO, LU או Vivi. בדו"ח השנתי של סנו הם מפרטים על לקוח עיקרי שהיווה 10.48% מסך המכירות בשנת 2023, 10.07% בשנת 2024, ובשנת 2025 כבר אין פירוט כי המספר ירד מתחת לסף המהותיות של 10%.

העובדה ששופרסל הופכת ללקוח עיקרי של ספק שלה מאפשרת להוזיל עלויות. במסגרת אותו התרגיל היא הורידה מהמדפים מוצרים רבים של סנו לטובת ספקים קטנים

ומי מחליפה את סנו? חברת שניב, שכך כתוב בדו"ח השנתי האחרון שלה: "לחברה לקוח קמעונאי בודד שסך הכנסותיה ממנו עולה על 10%. בשנת 2025 היו לחברה הכנסות מהלקוח כאמור בסך של כ־175,661 אלפי שקל אשר היוו 19% מסך כל ההכנסות של החברה. כמו כן, בשנת 2024 סך הכנסותיה של החברה מהלקוח היה כ־129,201 אלפי שקל בתחום הפעילות, אשר היוו כ־14.9% מסך כל ההכנסות של החברה". הבנתם? 19% מההכנסות של שניב מגיעות מלקוח אחד, ברור מי הצד החזק פה בשולחן המו"מ.

אסטרטגיות תמחור שונות

לא כל חברה היתה מסוגלת, או חושבת בכלל, לבצע כזה שינוי. האחים אמיר בונים על כך שהמותג של שופרסל מספיק חזק כדי לסחוב על גבו גם מוצרים שהצרכן הישראלי לא רגיל אליהם, ולשכנע אותו דרך אסטרטגיות תמחור שונות לפחות לנסות ופלים של "גופרה" במקום של עלית או שוקולד של המותג הפרטי במקום "מילקה". פריסת הסניפים הרחבה ומחזור המכירות העצום נותנים כוח מיקוח רב מול ספקים, ובמיוחד מול הקטנים, וכך ניתן להקטין עלויות ולהגדיל רווחיות גם מבלי להעלות את המחיר לצרכן הסופי על מוצרי המותג הפרטי והמוצרים שמיוצרים במיוחד עבורה. בינתיים נראה שזה מצליח.

השורה התחתונה: פריסת הסניפים הרחבה ומחזור המכירות העצום נותנים לשופרסל כוח מיקוח רב מול ספקים, ובמיוחד מול הקטנים, וכך ניתן להקטין עלויות ולהגדיל רווחיות גם מבלי להעלות את המחיר לצרכן הסופי על מוצרי המותג הפרטי והמוצרים שמיוצרים במיוחד עבורה. בינתיים נראה שזה מצליח

הכותב הוא מנהל השקעות ואנליסט

המידע המובא בכתבה זו אינו מהווה ייעוץ השקעות, המלצה לביצוע פעולות בניירות ערך, או תחליף לייעוץ השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כותב הכתבה ו/או האתר אינם אחראים לכל נזק, הפסד או הוצאה שיגרמו כתוצאה משימוש במידע זה. השקעה בשוק ההון כרוכה בסיכון להפסד כספי. לכותב הכתבה יש או עשוי להיות עניין בכל אחת מהחברות המוזכרות במאמר