הסיפורים מאחורי המספרים

הגימיק של ויקטורי מסתיר את הבעיה האסטרטגית שלה

המהלך של ויקטורי למכירת מוצרי חשמל בעל סף הרווחיות התפעולית אולי יביא לקוחות לסניפים אבל יקטין שטחי מכירה של מוצרים רווחיים יותר. בינתיים המכירות בירידה והרווחיות נשחקת. התלות בספקים גדולים מחייבת תוכנית אסטרטגית חדשה

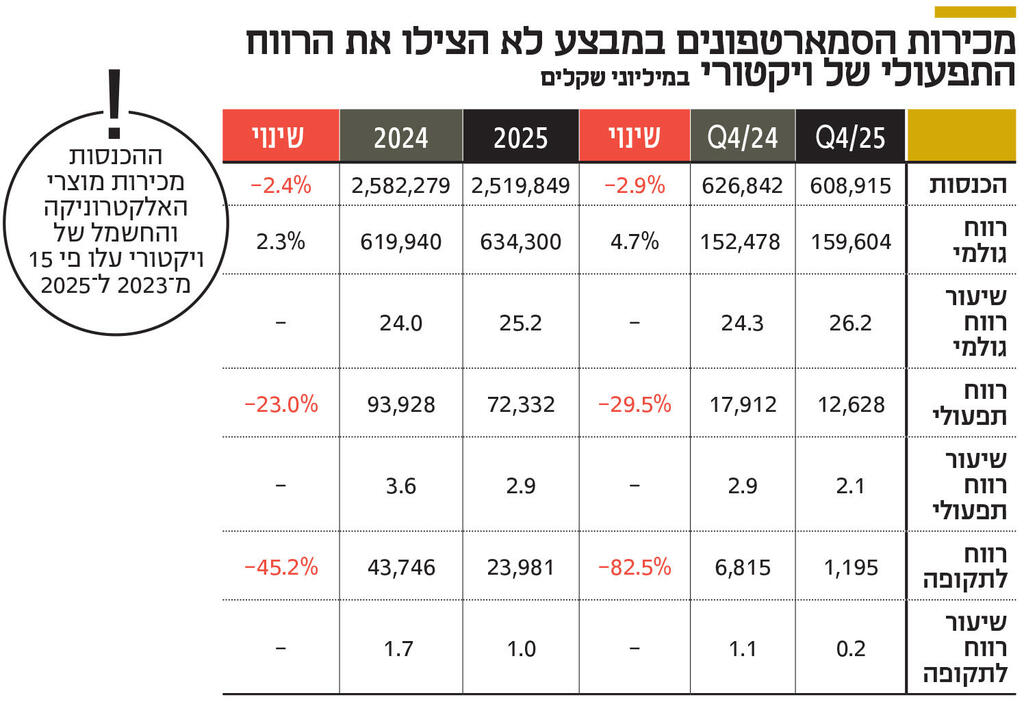

כמדי חודש מרץ, אנליסטים רבים עסוקים ברענון תכוף של אתר המאיה כדי לראות האם החברה שהם אוהבים יותר (או פחות) פרסמה את הדו"ח הכספי השנתי שלה. הדו"ח של ויקטורי, שנסחרת בת"א לפי שווי של 757 מיליון שקל, סיכם שנה לא טובה מבחינתה, עם ירידה בהכנסות, ברווח התפעולי ובשיעורו, וברווח הנקי ובשיעורו מתוך ההכנסות. הנתון היחיד שנראה שהשתפר הוא הרווח הגולמי, אבל גם שם לא הכל ורוד, ויש שני דברים שצריך לשים אליהם לב: הראשון, מעבר לסדרנות עצמית של המדפים. ויקטורי ורשתות הקמעונאות הגדולות האחרות צריכות להעסיק עובדים מטעמן כדי שיסדרו את מדפי החנות, במקום שעובדי יצרניות המוצרים יעשו זאת (נניח עובדים של אסם, תנובה וכו'). כתוצאה מכך יש ירידה בעלות חומרי הגלם, מכיוון שהמוכרים לא צריכים לממן את הסידור, ועלייה בהוצאות התפעוליות.

הדבר השני והפחות מובן מאליו שתרם לשיפור ברווח הגולמי הוא עלייה במלאי. את 2025 סיימה ויקטורי עם מלאי גדול יותר ב־15 מיליון שקל לעומת תחילתה. חישוב עלות המכר מתבצע כך: עלות מכר = מלאי פתיחה + רכישות – מלאי סגירה. לכן, אם מלאי הסגירה גדל, עלות המכר קטנה, והופ יש שיפור ויזואלי בדו"חות. אני כמובן לא טוען שהסיבה לגידול במלאי היא כדי שהרווח הגולמי ייראה טוב יותר, אבל זה כן משהו שצריך לזכור כשרואים את העלייה הזאת ברווחיות.

הצרכנים יכולים לחייך

כשמסתכלים על פילוח מכירות החברה לפי קטגוריות, בולטת לעין הקפיצה בהכנסות ממוצרי חשמל ואלקטרוניקה קטנים לבית. הקטגוריה הזו רשמה את העלייה הגבוהה ביותר בין 2024 ל־2025, גם אבסולוטית וגם באחוזים. לצערם של בעלי המניות, הקטגוריה הזו פועלת ברווחיות גולמית נמוכה משמעותית משאר המוצרים, והיא די בוודאות הפסדית ברמה התפעולית. למעשה, מכיוון שמרבית מכירות מוצרי החשמל הקטנים נעשו ברבעון האחרון של השנה (וגם ההצטיידות במלאי לקראת השנה הבאה), אפשר להניח שהירידה במכירות מוצרי הליבה של ויקטורי ברבעון הרביעי היתה גבוהה יותר משנראה בהתחלה, ושגם הרווחיות הגולמית שהוצגה הושפעה לטובה מהשינויים במלאי. אז אולי זה לא טוב לבעלי המניות, אבל הצרכנים יכולים לחייך, כי רשתות השיווק החליטו לסבסד את שואבי האבק ומכונות הגלידה שלנו. כפי שהחברה מציינת בדיווח שלה: "בקטגוריית מוצרי אלקטרוניקה וחשמל ביתיים שיעור הרווחיות הגולמית נמוך משמעותית מבשאר קבוצות המוצרים".

מבנה העלויות הנוכחי של החברה, שבו הרווחיות התפעולית נעה בין 2% ל־3% מההכנסות, לא משאיר הרבה מקום למשחקים. במוצרי בסיס שבהם מרוויחים בממוצע 26% אפשר איכשהו להסתדר עם הוצאות מכירה ושיווק של 20%-18% מההכנסות ועוד הוצאות הנהלה וכלליות של כ־1.5%. על מוצרי חשמל, שבהם ככל הנראה הרווחיות הגולמית היא כ־15%, ההפסד הוא די ודאי. ייתכן שבקנה מידה גדול יהיה מנוף תפעולי שישפר את האחוזים, אבל בשביל זה צריך לוותר על שטחי מכירה אחרים (ויותר רווחיים) ולקוות שהתחרות לא תמשיך להוריד את המחירים למטה. השחיקה ברווחיות של ויקטורי היא לא רק תוצאה של הירידה בהכנסות או עלייה במכירת מוצרי חשמל הפסדיים – היא בעיה אסטרטגית. ויקטורי ידועה כרשת דיסקאונט שמוכרת מוצרים במחירים נמוכים ושלא עובדת כמעט עם מותגים פרטיים. כשהספקים הגדולים של ויקטורי מעלים לה מחירים, כוח המיקוח שלה לא מאפשר להשיג הנחות מספיק גדולות, וקהל הלקוחות שלה לא יכול לספוג עליית מחירים. התוצאה הבלתי נמנעת היא שחיקה ברווחיות.

הדוגמה הנגדית היא שופרסל – רשת השיווק הגדולה ביותר בארץ החליטה לצאת למלחמה נגד הספקים שלה. אם זו דיפלומט, שאיתה היה לה"סכסוך עסקי" לאחרונה לגבי המחיר של שוקולד מילקה; או סנו, שלא נמצאת כמעט בכלל על המדפים. הדרך ששופרסל בחרה היא לקדם מותגים פרטיים, או כאלה שמיוצרים עבורה על ידי יצרנים קטנים, וכך להוזיל את עלויות הרכש.

מי שעוקב אחרי חשבון הפייסבוק של רביד מכיר את מלחמת המחירים שלו עם אושר עד, אלא שזו רשת פרטית עם מבנה עלויות רזה יותר, שלא צריכה לתת דין וחשבון אם היא מפסידה כסף במגזר מסוים

לדוגמה, חברת שניב מייצרת לשופרסל נייר טואלט שמשווק תחת השמות XPO, LU ו־VIVI. הכוח של שופרסל מול יצרן קטן הוא גדול בהרבה מאשר מול סנו, וכך מתאפשר לה להוזיל עלויות וליצור תלות של היצרן בה. וזה לא עוצר בחומרי ניקוי וטואלטיקה, לשופרסל יש מותגי קפה ועוגיות משלה, שמנסים להילחם בדומיננטיות של שטראוס. היא ממציאה מותגים חדשים ללא סוף – אם זה התבלינים של "סבתא מסעודה", תחליבי הרחצה "Le Plaisir", שמיוצרים בכלל בראש העין, קטשופ שמיוצר בבוסניה, או שמן זית "נריה", שבכלל מגיע מאיטליה.

מכיוון ששופרסל היא השחקן הכי גדול בשוק, היא יכולה להרשות לעצמה "לוותר" על לקוחות שיפסיקו לקנות אצלה כי הם מעוניינים במותגים המוכרים - קטשופ היינץ או נייר טואלט של סנו. האסטרטגיה היא קודם כל רווחיות. היא יכולה להפסיק את שיתוף הפעולה עם מועדון "חבר" ולגבות תשלום על כל משלוח אונליין, בלי קשר לסכום הקנייה. הגורילה בג'ונגל יושבת איפה שבא לה.

תוצאות ינואר־ספטמבר של שופרסל החלו לשקף את השינוי באסטרטגיה: המכירות בחנויות זהות ירדו בכ־8%, אבל הרווחיות עלתה ל־4.8%. נתון מרשים מאוד לקמעונאית מזון. ברבעון השלישי של השנה נראה שמכירות המותג הפרטי ירדו מ־21% ל־18%, אבל החישוב הזה לא לוקח בחשבון מותגים שמיוצרים בבלעדיות עבור החברה, כמו סבתא מסעודה שהזכרנו קודם. אסתכן ואומר שגם ברבעון הרביעי של 2025 נראה את המגמה הזאת ממשיכה, וההעדפה של רווחיות על חשבון הכנסות תמשיך לבוא לידי ביטוי.

אפשר לשער שינואר־יוני 2026 יהיו טובים לוויקטורי כמו לכל רשתות המזון - אין כמעט טיסות לחו"ל, כולם יחגגו את חג הפסח בארץ, ובעקבות המלחמה כולנו מבלים הרבה יותר זמן בבית ואוכלים פחות בחוץ. נוסיף על זה שקל חזק ועלויות משלוח יחסית נמוכות ‑ ואנחנו מקבלים סביבה עסקית חיובית ביותר.

התחרות הקשה מול AM:PM

אבל, כדי להצליח בטווח הארוך ויקטורי תצטרך לשנות אסטרטגיה ולשפר את הרווחיות שלה. לחברה אין ערך מוסף בסניפי הסיטי בתל אביב בתחרות מול AM:PM, סופר יודה וטיב טעם, ומכירת מוצרי חשמל היא גימיק נחמד למשוך לקוחות, אך לא שווה להפסיד כסף בשביל זה. כל מי שעוקב אחרי חשבון הפייסבוק של אייל רביד ודאי מכיר את מלחמת המחירים שלו עם אושר עד על רמקולים ניידים ושואבי אבק "הכי זולים בארץ". העניין הוא שאושר עד היא רשת פרטית עם מבנה עלויות רזה יותר, שלא צריכה לדווח לאף אחד אם היא מפסידה כסף במגזר מסוים. נכון, זה עוזר להביא לקוחות, אבל ברגע שלקוח מגיע, קונה טלוויזיה והולך, הפרסום לא שווה הרבה.

לאחרונה הפך לבעל עניין בחברה צבי ויליגר, שחקן ותיק מאוד בתחום המזון ויבואן של מותגים מהדרג השני־שלישי בקטגוריות רבות. ייתכן ששיתוף הפעולה הזה הוא הכיוון שאליו ויקטורי צריכה ללכת – פחות שטראוס, יוניליוור וסוגת, יותר וילי פוד ודילר בי.אמ.די, יבואנית הגלידות הרוסיות הגדולה ביותר שאתם לא מכירים.

השורה התחתונה: כדי להצליח בטווח הארוך ויקטורי תצטרך לשנות אסטרטגיה ולשפר את הרווחיות שלה. לחברה אין ערך מוסף בסניפי הסיטי בתל אביב בתחרות מול AM:PM, סופר יודה וטיב טעם, ומכירת מוצרי חשמל היא גימיק נחמד להביא לקוחות לחנות, אך לא שווה להפסיד כסף בשביל זה.

הכותב הוא מנהל השקעות ואנליסט

המידע המובא בכתבה זו אינו מהווה ייעוץ השקעות, המלצה לביצוע פעולות בניירות ערך, או תחליף לייעוץ השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כותב הכתבה ו/או האתר אינם אחראים לכל נזק, הפסד או הוצאה שיגרמו כתוצאה משימוש במידע זה. השקעה בשוק ההון כרוכה בסיכון להפסד כספי. לכותב הכתבה יש או עשוי להיות עניין בכל אחת מהחברות המוזכרות במאמר