")

בלעדי

הקרנות והמוסדיים יוצאים לקרב בלימה ברפורמה שמאיימת על תעשיית הגידור

רשות שוק ההון פרסמה טיוטת תקנות להקשחת הכללים להשקעה דרך קופות גמל בניהול אישי — ערוץ שאחראי לכשליש מנכסי קרנות הגידור בישראל. איגוד הקרנות, מיטב והפניקס החלו לנהל מגעים עם רשות שוק ההון על מנת לרכך את הרפורמה

בשל חשש ליציאת כספים בהיקף של כ־2.5 מיליארד דולר מתעשיית קרנות הגידור המקומית, שמהווים כ־8% מכלל הנכסים שמנוהלים בה, איגוד קרנות הגידור, בית ההשקעות מיטב וחברת הביטוח הפניקס מנהלים מגעים עם רשות שוק ההון כדי לרכך את הרפורמה שהרשות מתכננת בתחום קופות הגמל בניהול אישי (IRA). רפורמה זו תסגור את אחד מברזי הכספים לתעשיית קרנות הגידור המקומית, ולא רק לה, אלא גם לקרנות השקעה אחרות דוגמת פרייבט אקוויטי ונדל"ן.

בתחילת החודש פרסמה רשות שוק ההון, שבראשה עומד עמית גל, טיוטת תקנות להערות הציבור הנוגעות לניהול כספים באמצעות קפות גמל בניהול אישי, וזאת על רקע הקריסה המדהדת של חברת הגמל הדיגיטלית סלייס. התקנות החדשות, אם ייושמו, יצמצמו משמעותית את מספר הלקוחות שקופות גמל בניהול אישי רלבנטיות להם.

קופות גמל בניהול אישי הן קופות שבמסגרתן החוסכים מנהלים באופן עצמאי את הכסף שלהם. בהתאם, דמי הניהול נמוכים משמעותית, משום שאין צורך לשלם למנהל השקעות. מדובר בשיטה שיובאה מארה"ב, ובישראל היא מיושמת בקופות גמל וקרנות השתלמות. התקנות שמגבשת רשות שוק ההון רלבנטיות רק לקופות הגמל בניהול אישי, אך לא לקרנות השתלמות (מאחר שקרנות השתלמות אינן נתפסות כהון לפרישה ברשות).

שינויים דרמטיים

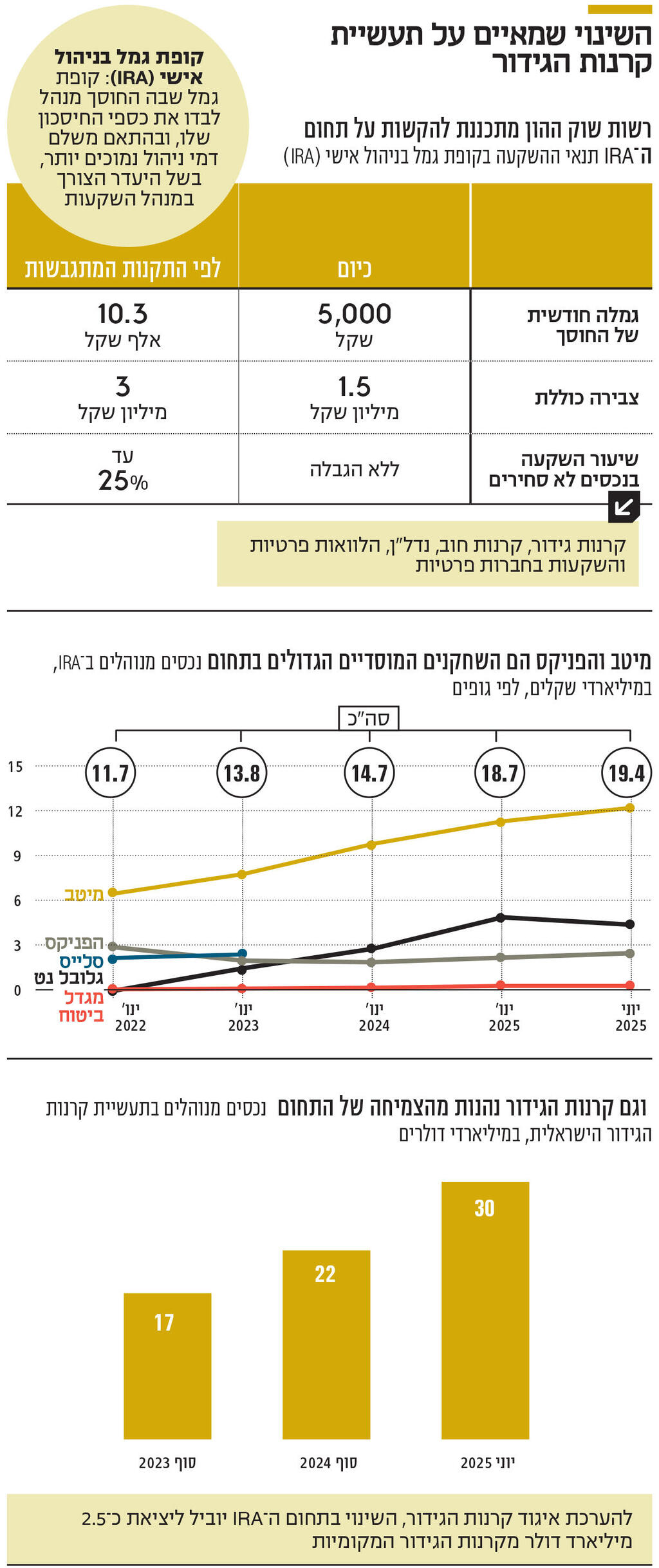

לפי טיוטת התקנות החדשות, השקעה באמצעות קופות גמל בניהול אישי תתאפשר רק למי שגמלתו החודשית לאחר יציאתו לפנסיה צפויה לעמוד על לפחות 10.3 אלף שקל (פי 2 מהקצבה המינימלית), בעוד המצב כיום מאפשר לבעלי קצבה חודשית של 5,000 שקל לפחות להשקיע דרך IRA. לחילופין, על החוסך להיות מי שצבר לפחות 3 מיליון שקל בקרנות פנסיה וקופות גמל, בעוד כיום הרף עומד על 1.5 מיליון שקל. כמו כן, התקנות מבקשות לקבוע כי הנתח המקסימלי של נכסים לא סחירים בקופת גמל בניהול אישי יעמוד על 25%, בעוד כיום אין מגבלה כלל. נכסים לא סחירים הם שם כולל לכל מה שאינו נסחר בבורסה - החל מקרנות פרייבט אקוויטי, דרך נדל"ן ועד קרנות גידור, שאמנם משקיעות בעצמן בנכסים סחירים, אמנם הן עצמן אינן סחירות. בנוסף, התקנות מבקשות לאסור על השקעה בקרנות חוץ לא סחירות.

ככל שהשינויים האלו אכן יכנסו לתוקף, גופים שמחזיקים בחברות IRA ייפגעו ולצידם ייפגעו גם קרנות הגידור, שיספגו מכה כפולה. כיום מנוהלים באמצעות קופות גמל בניהול אישי כ־20 מיליארד שקל, כאשר חברת קופות ה־IRA עם היקף ההון הרב ביותר שייכות לבית ההשקעות מיטב, שהוא גם בית ההשקעתהגדול בישראל, ובהן מנוהלים כ־12 מיליארד שקל. בבית ההשקעות גלובל נט מנוהלים 4.4 מיליארד שקל ב־IRA ואילו בהפניקס, הגוף המוסדי הגדול בישראל, מנוהלים כ־2.5 מיליארד שקל. לפי ההערכות בענף, קרוב לשליש מהנכסים של קרנות הגידור בישראל מקורם בכספים שזרמו אליהן דרך IRA. כיום התעשייה הזו מנהלת כ־30 מיליארד דולר, כשלפי ההערכה של איגוד קרנות הגידור, 9 מיליארד דולר מושקעים בישראל, ומתוכם 2—2.5 מיליארד דולר מקורם במשקיעי IRA.

קופות בניהול אישי הן צינור השקעה פופולרי בקרנות גידור, משום שההשקעה בהן באמצעות קופת גמל בניהול אישי מביאה איתה הטבת מס. מי שמשקיע באופן ישיר בקרן גידור, משלם בסוף כל שנה מס רווחי הון בשיעור של 25% על הרווחים שלו מהקרן. מי שמשקע בקרן גידור דרך IRA משלם מס רק כשהוא מנזיל את ההשקעה בקרן, ובנוסף הוא משלם מס בשיעור נומינלי (כלומר, בניכוי האינפלציה) בשיעור של 15%. כשמוסיפים לכך את העובדה שחלק מקרנות הגידור הישראליות רשומות במדינות זרות, דוגמת איי קיימן - מה שהופך אותן לקרנות חוץ באופן פורמלי - הדבר מעורר את החשש של איגוד קרנות הגידור כי הרפורמה של רשות שוק ההון ב־IRA עשויה להנחית מכה קשה על תעשיית הגידור המקומית. בשוק מעריכים שהדבר יוביל לפדיונות בהיקף של כ־2.5 מיליארד דולר מקרנות הגידור המקומיות, כאשר הכספים האלו גם יצאו בסופו של דבר מחברות ה־IRA. זו הסיבה לכך שהאיגוד והמוסדיים החלו לנהל מגעים עם הרשות. מטעם האיגוד מובילים את המגעים עורכי הדין אודי סול ואילנית לנדסמן יוגב, ומטעם הפניקס מני נאמן, יועמ"ש החברה.

"לא לזה התכוון הרגולטור"

הגופים שפנו לרשות שוק ההון הסבירו, בין היתר, כי הרפורמה תביא ליציאת כספים שגם תפגע בחוסכים, שכן הם ייאלצו לשלם את המס על התקופה שבה השקיעו בקרנות הגידור באמצעות קופות ה־IRA. כמו כן, הם טענו כי הרפורמה תביא להוצאת כספים מישראל, משום שאותם כספים מדוברים מושקעים בנכסים סחירים בשוק המקומי. כעת, המטרה של האיגוד ושל המוסדיים הרלבנטיים היא להחריג את קרנות הגידור מהרפורמה המתוכננת, גם על ידי שינוי בהגדרה של קרנות חוץ ובשינוי ההגדרה של קרנות לא סחירות. "ברור שאיסור גורף על השקעות IRA בקרנות גידור, כפי שהטיוטה של רשות שוק ההון מחילה, משמעותו נזק ללא תקנה לתיקי ההשקעות של משקיעי ה־IRA. אנחנו בטוחים שלא לתוצאה הזו מכוון הרגולטור", הסביר אחד מבכירי הענף.

כאמור, הטיוטה של הרשות התפרסמה גם על רקע הקריסה של סלייס ב־2023. חברת הגמל הדיגיטלית ניהלה בשיאה כ־4 מיליארד שקל, כאשר יותר מחצי מהסכום נוהל בקופות גמל בניהול אישי. כ־900 מיליון שקל זרמו מהקופות האלו לקרנות אסורות להשקעה, ועלה חשש כבר ביחס לגורלם. רשות שוק ההון מינתה מנהל מורשה מטעמה, את אפי סנדרוב, כדי שיתחקה אחרי הכספים, ולאחר יותר משנה וחצי של עבודה נחתם בחודש שעבר הסכם ראשון שבמסגרתו תשיב אחת הקרנות כ־90 מיליון שקל לחוסכים.

מרשות שוק ההון נמסר כי "כלל הערות הציבור נבחנות בימים אלה. כל הכרעה שתתקבל תהיה מבוססת בראש ובראשונה על שמירת האינטרס הציבורי״.