")

מנהל קרן הגידור שמציגה תשואות גבוהות במיוחד: "הפחתנו את החשיפה לישראל בחצי"

עומרי ולורט, שעומד בראש קרן הגידור לגאסי ואליו פרטנרס, מחפש הזדמנויות בעיקר בארה"ב, שם "יש מניות שירדו לא רציונלית בשיעור דו־ספרתי", נזהר מחברות טכנולוגיה ש"קשה להבין לאן הן הולכות מבחינת איתנות עסקית", ונלהב מחברות תעופה. לא אלו שחשבתם עליהן

עומרי ולורט מנהל את קרן הגידור לגאסי ואליו פרטנרס מהיום שהקים אותה לפני 11 שנים. הוא יצא לדרך עם שלושה משקיעים בסך הכל, שהפקידו בידיו 900 אלף שקל בלבד, ואילו כיום הקרן מנהלת 170 מיליון שקל.

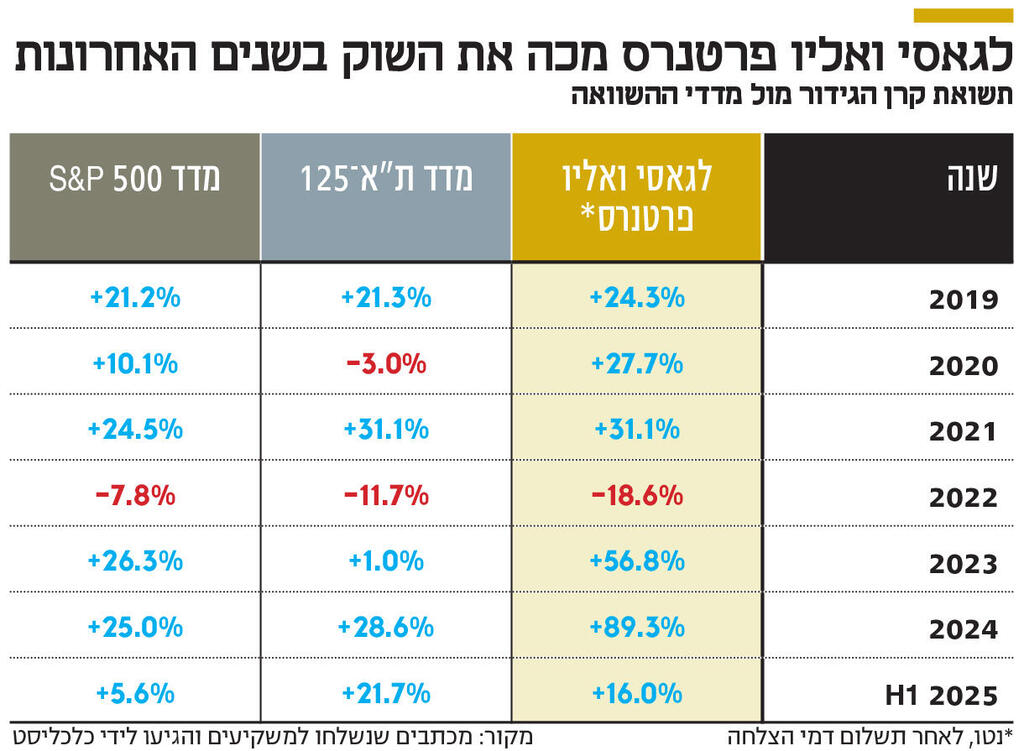

לגאסי ואליו פרטנרס לא נמנית עם הענקיות של תעשיית הגידור המקומית - דוגמת נוקד קפיטל שמוביל רועי ורמוס, שמנהלת כ־12 מיליארד שקל, וספרה שמוביל רון סנטור, שמנהלת כ־6 מיליארד שקל, אך היא מציגה תשואות גבוהות במיוחד בשנים האחרונות. כך, את 2024 סיימה הקרן עם תשואה של 89.3%. ככל הידוע, מדובר על התשואה הגבוהה ביותר בענף קרנות הגידור, שמנהל באופן מצרפי כ־30 מיליארד דולר, בשנה זו. את המחצית הראשונה של 2025 סיימה הקרן עם תשואה של 16%. מכיוון שהקרן משקיעה הן בשוק המקומי והן בחו"ל, בעיקר בארה"ב, מדדי ההשוואה שלה הם גם ת"א־125, המדד המייצג של אחוזת בית, וגם S&P 500, מדד הדגל של בורסות ארה"ב.

את הבנצ'מרק האמריקאי הותירה לגאסי ואליו פרטנרס הרחק מאחור, שכן הוא עלה ב־5.6% במחצית הראשונה של השנה הנוכחית וב־25% בסיכום 2024. מול הבנצ'מרק המקומי התמונה מעט שונה. ב־2024 ת"א־125 ניתר ב־28.6%, כך שהקרן הניבה פי 3, ואילו במחצית הראשונה של השנה היא פיגרה מעט אחרי השוק המקומי שעלה ב־21.7%. בורסת ת"א נמצאת בראלי משמעותי השנה, נוכח הירידה בפרמיית הסיכון שמזרימה כסף רב לשוק המניות המקומי, מה שבא לידי ביטוי גם בעלייה במחזורי המסחר. הריצה של מדד ת"א־125 אומנם הביאה אותו לשבור את השיא של עצמו יותר מ־30 פעמים השנה, אך גם השוק האמריקאי משייט ברמות שיא.

אתה לא חושש מלנהל כסף כשהשווקים בשיא?

"היום שני שלישים מהנכסים של הקרן נמצאים מחוץ לישראל. למעשה, הפחתנו את החשיפה לשוק המקומי בחצי במהלך חצי השנה האחרונה על רקע העליות החדות בבורסת ת"א. אם בעבר החלוקה היתה 50% בישראל ו־50% בחו"ל, אז היום שני שלישים נמצאים בחו"ל, כאמור. זה כי לטעמי יש היום פחות השקעות והזדמנויות מעניינות בארץ. אומנם גם מדד S&P 500 נמצא בשיא, אבל השנה הוא הניב עד כה תשואה בינונית למדי. שבע המופלאות, ענקיות הטכנולוגיה, הן שסחבו אותו מעלה עם תשואות נאות, אך יתר 493 החברות שכלולות במדד הניבו תשואה בינונית במקרה הטוב. יש אפילו חברות שירדו בשיעורים דו־ספרתיים, וחלקן מהוות הזדמנויות מעניינות מאוד".

תן דוגמה להזדמנות כזו.

"אנחנו מחזיקים פוזיציה באפולו גלובל מנג'מנט – אחת ממנהלות הנכסים הגדולות בעולם. המניה שלה ירדה במהלך השנה בשיעור דו־ספרתי, ומאז הירידות התמתנו מעט וכעת שיעור הירידה עומד על 9%, והיא נסחרת לפי שווי שוק של כ־90 מיליארד דולר. לדעתי זו לא ירידה רציונלית. זו לא חברה שמתפרנסת רק מדמי ניהול שהיא גובה מהמשקיעים בקרנות שהיא מנהלת. זו חברה שיצרה גלקסיה של כלכלה פרטית, עם נכסים במאות מיליארדי דולרים (נכון להיום, היא מנהלת 785 מיליארד דולר – א"ע), והיא משקיעה ומנהלת את הנכסים בעצמה. אפולו מספקת אשראי לתעשייה כבדה, לנדל"ן ולדאטה סנטרים – הנדל"ן שמניע את מהפכת הבינה המלאכותית – והיא אפילו סגרה עסקה ענקית עם מטא, החברה־האם של פייסבוק, למימון השקעה בתחום בהיקף של 35 מיליארד דולר. מדובר במכונה לייצור רווחים עתידיים. גם היום אפשר לקנות את המניה ב־150 דולר והצפי הוא לרווח של 10 דולר למניה לשנה".

אז למה השוק נבהל מהמניה? מה הוא מפספס?

"יש חשש שנשיא ארה"ב דונלד טראמפ יקצץ בתקציבים לאוניברסיטאות, במסגרת המאבק שלו בכל מה שמריח מליברליזם או פרוגרסיביות, וזה יפגע בקרנות השקעה דוגמת אלו שמנהלת אפולו, כי האוניברסיטאות הן משקיעות גדולות בקרנות האלו. בנוסף, יש חשש שהתנודתיות הרבה שטראמפ החדיר לשווקים תפגע בשוק ההנפקות (שהוא פלטפורמה קלאסית של קרנות השקעה לבצע אקזיטים – א"ע). אבל האמת היא שאפולו לא תלויה לא בזה ולא בזה, בזכות העולם שהיא בנתה. לכן, לדעתנו, זו ירידה לא רציונלית, ובמקומות כאלו אנחנו אוהבים להיות".

עומרי ולורט: אם בעבר חברות SAAS היו מכונות מזומנים, היום, בשל שינויי ה-AI , קשה לבסס תזת השקעה, וגם התמחור שלהן לא זול"

הגלקסיה הפרטית שעליה ולורט מדבר נולדה ממהלך שביצעה אפולו ב־2021, אז היא רכשה ומיזגה לתוכה את חברת הביטוח את'ין (Athene), המתמחה בביטוחי חיים ופנסיה. תחת אפולו היא גדלה מנכסים מנוהלים בהיקף 235 מיליארד דולר ל־400 מיליארד דולר - והיא כיום חברת הביטוח הגדולה מסוגה בעולם. כך, כשלקוח קונה חיסכון פנסיוני באת'ין, אפולו מקבלת סכום קבוע לאורך זמן שאותו היא משקיעה בתשואה של 6%—7% במוצרי החוב שהיא מייצרת. היא משלמת לפורשים 4%—5% בהתאם להתחייבות מולם. ההפרש הוא הרווח הנקי שנשאר אצל אפולו.

כאמור, ולורט הקים את לגאסי ואליו פרטנרס ב־2016, עם 900 אלף שקל בסך הכל שקיבל משלושה משקיעים, כשקודם לכן הוא ניהל כסף עבור משפחתו. "ניהלתי תיק משפחתי, של המשפחה שלי. אנחנו משפחה ממעמד בינוני־גבוה. אבא שלי הוא סוכן ביטוח ואמא שלי היא מורה למתמטיקה. התחלתי לנהל את הכסף המשפחתי ב־2009. את קרן הגידור הקמתי ב־2016. המשקיעים הראשונים שלי משקיעים עד היום בקרן. אבל אין לי אף משקיע עוגן, ואף אחד לא קיבל מקום בדירקטוריון בשל הסכומים שהשקיע. אני מנהל ההשקעות הראשי".

מוסדיים לא פנו אליך עם הצעות כאלו ואחרות?

"היו מגעים עם כמה גורמים, אבל זה לא הבשיל בסופו של דבר. הקרן בנויה כך שלהערכתי היא תוכל להחזיק מעמד בטופ לאורך שנים. שותף מוסדי משנה את האופי של הקרן, מסיבות מובנות, ואני חושש שזה יפגע בפוטנציאל שלה".

איך אתה מתאר את האסטרטגיה של הקרן?

"הקרן פועלת לפי אסטרטגיה של חיפוש ערך, אבל באופן מודרני. 50% מהתיק שלנו נמצאים במניות טכנולוגיה, כולל בחברות דיפנס־טק (חברות טכנולוגיה ביטחוניות - א"ע). אנחנו מחפשים חברות שיש להן יתרונות תחרותיים ברורים, אבל לאו דווקא במקומות הצפויים. הנתח של חברות ההייטק בתיק שלנו הוא הנמוך ביותר בשש השנים האחרונות".

למה בעצם?

"מאז 2022 המודלים העסקיים המסורתיים בענף נמצאים תחת מתקפה. קשה מאוד להבין לאן חברות הטכנולוגיה הולכות מבחינת האיתנות העסקית. דוגמה ברורה לכך היא חברות ה־SAAS (חברות שמוכרות את התוכנה שלהן כשירות, כלומר כמינוי - א"ע) שלהערכתי יתקשו לצלוח את השנים הקרובות בשל השינוי הדרמטי שהבינה המלאכותית מחוללת. אם בעבר הן היו מכונות מזומנים, היום קשה לבסס תזת השקעה ולהבין מהם היתרונות התחרותיים של חברות כאלו. אם אני לוקח כדוגמה את סיילספורס, אני לא בטוח שאני יודע איך היא תיראה בעוד חמש שנים, למשל. ואי אפשר להגיד שהחברות האלו נסחרות במכפילים זולים. אולי ביחס לחמש השנים האחרונות המניות זולות, אבל אובייקטיבית לא מדובר בחברות זולות, ולכן אנחנו מגלים ספקות ביחס לנישה הזו".

נשמע שאתה סקפטי לגבי הסקטור.

"יש דברים שאנחנו אוהבים בסקטור, דוגמת חברות ייצור שבבים וייצור מערכות לבדיקת שבבים, כי אני מאמין שההשקעות בתשתיות שקשורות לבינה מלאכותית כאן כדי להישאר, וזה רק יתגבר. כך, החזקנו בקוואליטו 5—6 שנים, והרווחנו יפה (המניה עלתה ב־2,000% בחמש השנים האחרונות - א"ע)".

תחום שוולורט נלהב לגביו הוא תעופה. "אנחנו חוזים בדרמה כלכלית רצינית בסקטור. אבל אותי פחות מעניינות חברות התעופה עצמן, אלא חברות המעטפת. מחירי מטוסים עלו בעשרות אחוזים בשנים האחרונות. מי שרוצה לרכוש מטוס מבואינג צריך להמתין 12 שנים. היופי בעולם התעופה הוא שאפשר להבין איפה נמצאים היתרונות התחרותיים. למשל בטיפול במנועים. בגלל זה אנחנו מחזיקים בחברה כמו תאת טכנולוגיות. גם אחרי העליות, חברות כאלו עדיין בתמחור סביר. אנחנו משקיעים בתחום גם בארה"ב. חברת הליסינג לשוק התעופה AER היא פוזיציה משמעותית אצלנו. היא מחזיקה מעל 1,800 מטוסי סילון ומעל 100 הליקופטרים. זו חברה שרואה במטוסים נכסים מניבים, והיא חוותה עלייה של עשרות אחוזים בשווי הפורטפוליו שלה. היא מעלה את המחירים שהיא גובה מהלקוחות, שהחוזים מולם ארוכים, 6—7 שנים. הם נסחרים במכפיל 1.2 על ההון, כשאת המטוסים הם מוכרים לבסוף במכפיל גבוה יותר, ובשאר הכסף הם רוכשים מניות של עצמם. זו השקעת ערך קלאסית".