")

כך עלה עדכון המדדים בבורסת ת"א 50 מיליון שקל לציבור

בבורסה בת"א חגגו שיא במחזור המסחר ביום חמישי האחרון, אבל בשל היערכות המשקיעים העדכון הוביל לעיוותים בת"א־90 שפגעו במחזיקי קרנות הסל והקרנות מחקות המדד. ההאנג אובר מהחגיגות הגיע עם הנפילות ביום שאחרי

הפעילות הכפויה של ההשקעה הפסיבית. בבורסה חגגו ביום חמישי האחרון שיא במחזור המסחר בעדכון הרכב המדדים. באותו היום נשבר שיא הסחירות בבורסה בתל אביב במחזור מסחר של 24.5 מיליארד שקל. אבל במקביל לשיא הסחירות התרחשה דרמה של ממש במסחר במניות, בעיקר באלו שנכנסו באותו יום למדד ת"א־90. מספר דקות לפני השעה חמש אחר הצהריים החל מכרז הנעילה - השלב שבו קרנות הסל והקרנות המחקות מבצעות את ההתאמות הנדרשות בעקבות עדכון הרכב המדדים. הקרנות הזרימו ביקושים והיצעים בהיקפים עצומים למניות שאותן נדרשו לרכוש או למכור, מנגד ניצבו משקיעים שנערכו לעדכון במשך שבועות ולעיתים חודשים מראש, במטרה לנצל את אפקט המדד ולמכור לקרנות את המניות שרכשו מבעוד מועד.

בשלב זה נבחנת למעשה איכות ההיערכות של השוק לעדכון. כאשר מספר קטן יחסית של משקיעים נערך מראש ורוכש מניות שצפויות להיכנס למדד, הביקוש של קרנות הסל במכרז הנעילה עולה על ההיצע, ומחיר המניה מזנק. מנגד, כאשר משקיעים רבים מדי נערכים ורוכשים מניות לקראת העדכון, נוצר עודף היצע במכרז הנעילה, ולעיתים מחיר המניה אף יורד חרף הכניסה למדד. תהליך דומה מתרחש גם במניות שיוצאות מהמדד. משקיעים נערכים לכך באמצעות פוזיציות שורט או באמצעות שמירה על נזילות שמטרתה לרכוש את המניות שקרנות הסל נאלצות למכור. כך, סביב עדכון המדדים מתפתח למעשה שוק שלם של היערכות מוקדמת וניסיון לנצל את הפעילות הכפויה של ההשקעה הפסיבית. התרחיש הזה מוכר בכל עדכון רבעוני של הבורסה, אך הפעם התנאים היו חריגים במיוחד.

היקף הכסף שקרנות הסל והקרנות המחקות נדרשו להזרים לשוק היה הגבוה ביותר שנרשם עד היום. במקביל, ביקושים והיצעים בהיקפים גדולים התפזרו על פני מספר חריג של מניות, מה שהקשה משמעותית על יכולת השוק להיערך מראש ולספוג את הפעילות.

עיוותים חריגים במהלך מכרז הנעילה

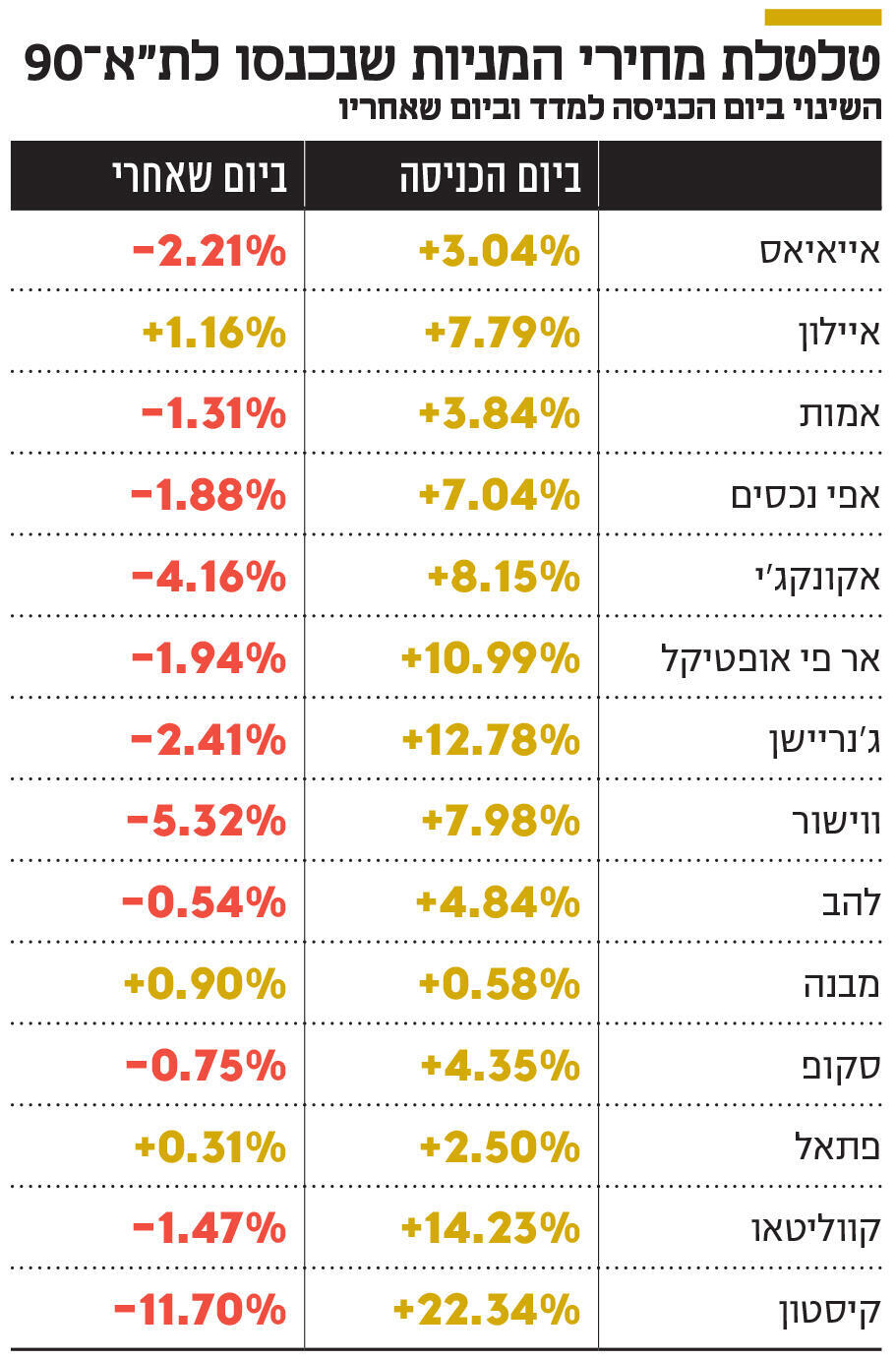

במהלך מכרז הנעילה מחושב באופן רציף שער תיאורטי לכל מניה בהתאם להיצע ולביקוש המצטברים. עם סיום המכרז נקבע שער הנעילה, וכל העסקאות מתבצעות באותו מחיר. גם בעדכון הנוכחי התרחש תהליך כזה, אך עוצמת הביקושים היתה חריגה. קרנות הסל והקרנות המחקות הזרימו ביקושים אדירים ל־14 מניות שנכנסו למדד ת"א־90 והתוצאה היתה חריגה: כל 14 המניות עלו במהלך מכרז הנעילה - עלייה ממוצעת של 7.89% - נתון חריג מאוד ביחס לעדכוני מדדים קודמים.

כתוצאה מכך, קרנות הסל והקרנות המחקות על מדד ת"א־90 רכשו חלק מהמניות הנכנסות למדד במחירים גבוהים. כבר ביום המסחר הבא נרשמה ירידה במרבית המניות שעלו בחדות בעקבות הכניסה למדד. השינוי במחירי 14 המניות שנכנסו למדד, ביום המסחר שלאחר הכניסה למדד, הוביל לבדו לירידה של כ־0.25% במדד ת"א־90 ביום שלאחר העדכון. בפועל השינוי הכולל במדד היה שונה, משום שהושפע גם מיתר המניות במדד, אך מדובר באומדן ישיר של חלק מהעלות שנגרמה למשקיעים בקרנות הסל והקרנות המחקות בעקבות אפקט המדד.

מכיוון שקרנות הסל וקרנות מחקות על מדד ת"א־90 מנהלות יותר מ־20 מיליארד שקל, הנזק למשקיעים בהן היה יותר מ־50 מיליון שקל - שהגיע כרווח למשקיעים שניסו לנצל את אפקט המדד. לעלות זו נוספו עלויות נוספות שנבעו מלחץ על המחיר של מניות שיצאו מהמדד - כולל מניות שעברו למדד ת"א־35, שספגו היצע גדול מקרנות הסל, וכן עלויות שנבעו משינויי משקל בתוך המדדים עצמם.

גם מחזיקי קרנות סל על ת"א־125 ספגו פגיעה שמוערכת ב־0.05%. קרנות הסל וקרנות מחקות מדד ת"א־125 מנהלות כ־45 מיליארד שקל, ולכן הנזק למשקיעים בהן הוא כ־22.5 מיליון שקל. מי שדווקא נהנו מהאירוע היו מחזיקי קרנות הסל על מדד SME60, שמחצית מהמניות שנפלטו ממנו נכנסו לת"א־90 והזינוק במחירן הוביל לעלייה של 2.3% במדד זה.

ההשקעה הפסיבית גדולה יחסית לנזילות

משקיעים במדדים שעליהם מנוהלים סכומי כסף גדולים ביחס לשווי החזקות הציבור במניות המדד צריכים להביא בחשבון עלות מסוימת הנובעת מהפעילות הכפויה של קרנות הסל והקרנות המחקות. כאמור, קרנות הסל והקרנות המחקות על מדד ת"א־90 מנהלות יחד יותר מ־20 מיליארד שקל, בעוד ששווי החזקות הציבור הכולל במניות המדד עומד על כ־285 מיליארד שקל. כלומר, הקרנות מחזיקות בממוצע ביותר מ־7% מהסחורה הצפה במדד. במניות שבהן לא קיים פקטור משקל מקסימלי, שיעור ההחזקה אף גבוה יותר.

המשמעות היא שבכל עדכון מדדים נוצר ביקוש כפוי משמעותי מאוד מצד הקרנות. מניות מדד ת"א־90 נכללות גם במדד ת"א־125. בקרנות אלו שיעור ההחזקה הממוצע בסחורה הצפה עומד על כ־4% עבור מניות ללא מגבלת משקל מקסימלית. בפועל, הביקוש המצרפי שקרנות הסל מזרימות למניות שנכנסות למדדי ת"א־90 ות"א־125 עולה בממוצע על 11% מהסחורה הצפה.

גם מניות שעוברות מת"א־35 למדד ת"א־90 נהנות בדרך כלל מביקוש נטו חיובי, משום שקרנות הסל על מדד ת"א־35 מחזיקות כ־2% מהסחורה הצפה (במניות שלהן אין פקטור משקל מקסימאלי), שיעור נמוך בהרבה ביחס לקרנות הסל על מדד ת"א־90. פקטור המשקל המקסימלי בת"א־90 מקטין חלקית את האפקט, אך לרוב אינו מבטל אותו.

הנושא המרכזי שעומד בבסיס האירועים האחרונים הוא אפקט המדד. מניה שנכנסת למדד שעליו מבוססות קרנות סל וקרנות מחקות צפויה לזכות לביקוש טכני. תהליך דומה מתרחש גם כאשר משקלה של מניה במדד עולה בעקבות שינויים במדרגת הסחירות: בשיעור החזקות הציבור; בכמות המניות הרשומה למסחר או בפקטורי משקל שונים.

בדרך כלל, עצם הציפייה לביקושים מצד הקרנות מובילה משקיעים לרכוש את המניה עוד לפני העדכון בפועל. כאשר מדובר בביקושים משמעותיים, ההיערכות המוקדמת משפיעה על מחיר המניה עוד לפני מועד הכניסה למדד. לכן, אפקט המדד מייצר לאורך זמן פרמיה סטטיסטית מסוימת למשקיעים שמצליחים לזהות מראש אילו מניות יזכו לביקושים גבוהים מצד הקרנות. על פי התיאוריה הכלכלית, ככל ששחקנים רבים יותר מנסים לנצל את אפקט המדד, כך הפרמיה אמורה להופיע מוקדם יותר ולהצטמצם בהדרגה.

אלא שבאירוע הנוכחי התרחש דווקא ההפך: אפקט המדד היה חריג בעוצמתו והמשיך להתקיים עד דקות הסיום של מכרז הנעילה. הסיבה המרכזית לכך היא השילוב בין העלייה החדה בכספים המנוהלים בקרנות הסל לבין מספר חריג של שינויי מדדים ושינויי משקל שבוצעו באותו עדכון. השוק התקשה להיערך לכמות כה גדולה של ביקושים והיצעים בו־זמנית. סביר להניח שהאירוע הנוכחי יוביל לשינוי בהתנהגות השוק וכתוצאה מכך, חלק גדול יותר מהפרמיה צפוי לעבור לתקופה מוקדמת יותר שלפני העדכון, ועוצמת התנועה במכרז הנעילה עשויה לפחות.

הבעיה המבנית במדד ת"א־90

הפופולריות הגבוהה של ההשקעה הפסיבית במדד ת"א־90 יצרה בעיה מבנית: מניות שנכנסות למדד נהנות מפרמיה גבוהה במיוחד, ולכן הקרנות המחקות רוכשות אותן לעיתים במחירים מנופחים ביחס לערכן הכלכלי. בעיה נוספת נוצרת בעקבות עדכוני המשקל הרבעוניים במדד ־ בעיקר בשל פקטור המשקל המקסימלי ובשל שינויי מדרגות הסחירות.

כיום קיימים שני מנגנוני הגנה שנועדו לצמצם את עוצמת הביקושים למניות חדשות במדדים. המנגנון הראשון רלוונטי בעיקר למניות חדשות שלא נכללו קודם לכן במאגר תמר. מניות אלו נכנסות למדדים עם פקטור משקל של 0.25 בלבד, כך שמשקלן בפועל במדד מהווה רבע מהמשקל התיאורטי שלהן.

ברבעון הבא הפקטור עולה ל־0.5, וברבעון שלאחר מכן הוא מבוטל לחלוטין. כך נפרסים הביקושים של קרנות הסל על פני שלושה עדכונים שונים. עם זאת, מנגנון זה לא היה רלוונטי ל־14 המניות שנכנסו בעדכון האחרון למדד ת"א־90, משום שכולן כבר נכללו במאגר תמר. המנגנון השני מגביל את משקלן של מניות שלא נכללו קודם לכן בת"א־125 ל־1% בלבד עם כניסתן למדד. לאחר מכן משקלן יכול לעלות בהדרגה בשיעור של עד 1% בכל רבעון.

השינוי שהבורסה שוקלת

הבורסה העבירה להערות הציבור הצעה לבטל את מגבלת העלייה ההדרגתית של 1% ברבעון. המוטיבציה המרכזית לכך היא כניסתה הצפויה של פאלו אלטו למדדי ת"א־125, ת"א־35 ות"א טכנולוגיה במסגרת המסלול המהיר בחודש אוגוסט.

לפי הכללים הקיימים כיום, משקל המניה במדדים היה מתחיל ב־1% בלבד ועולה בהדרגה במשך מספר רב של רבעונים - תהליך שהבורסה מעוניינת לקצר. אלא שההצעה בנוסחה הנוכחי מבטלת למעשה את אחד המנגנונים היחידים שמרסנים את אפקט המדד במניות גדולות שנכנסות למדד ת"א־90. לכן, הבורסה תידרש לגבש מערכת כללים חדשה שתאפשר כניסה הדרגתית יותר של מניות למדד. אפשרות סבירה היא לקבוע פקטור משקל של 25% למניות שעולות למדד ת"א־90, אשר יעלה בהדרגה ל־50%, לאחר מכן ל־75% ורק בשלב האחרון יבוטל לחלוטין. מהלך כזה יפזר את הביקושים של קרנות הסל על פני ארבעה רבעונים ויקטין את עוצמת העיוותים במכרז הנעילה.

הכותב הוא כלכלן בחברת הייטק