")

העלייה ברווחי הבורסה השנה מובטחת, אבל האם המניה יקרה מדי?

השילוב של עלייה במחזורי המסחר ושל שווי השוק הכולל של הני"ע הנסחרים בה, יחד עם העלאת דמי המשמרת שכבר אושרה, צפוי לתמוך בעלייה ברווחיות גם השנה. אף שתמחור מניית הבורסה נתמך בשיפור הצפוי בתוצאות, עדיין מדובר בתמחור גבוה. ומה מסתתר מאחורי הסעיף "שירותי מסלקה לחברים", שהכנסותיו עולות בחדות

מניית הבורסה זינקה ב־51% מתחילת השנה. שווי השוק של החברה הגיע ל־13.14 מיליארד שקל, והמניה מתמודדת על כניסה למדד ת"א־35 בעדכון הרכב המדדים של חודש מאי. ברמות התמחור הנוכחיות משקיעים תוהים אם מחיר המניה גבוה מדי, או שמא הוא נובע משיפור משמעותי צפוי בתוצאות שאותו מזהים המשקיעים, שמוכנים לרכוש את המניה במחיר גבוה. נקדים את המאוחר ונבהיר שלדעתנו שתי הטענות נכונות — רווחי הבורסה צפויים לזנק השנה, אך לדעתנו, תמחור המניה, גם בגילום הזינוק הצפוי ברווח, גבוה.

הגורם לעלייה החדה במניית הבורסה בשנים האחרונות הוא שילוב של עלייה משמעותית ברווחים לצד ציפייה להמשך צמיחה ברווחיות בשנתיים הקרובות. העלייה הצפויה ברווחים נשענת על שילוב של העלאה שכבר אושרה בדמי המשמרת, יחד עם עלייה במחזורי המסחר ובשווי הנכסים במהלך הרבעון הראשון של השנה ביחס לרמתם הממוצעת בשנה שעברה. הסעיף בדו"חות הכספיים שבו רשמה הבורסה את שיעור העלייה הגבוה ביותר בשנה החולפת הוא "שירותי מסלקה לחברים". בקשה שהעברנו לבורסה לקבלת הבהרות לגבי הגורמים לעלייה זו נענתה בתשובה שאינה אינפורמטיבית.

מקורות ההכנסה העיקריים של הבורסה

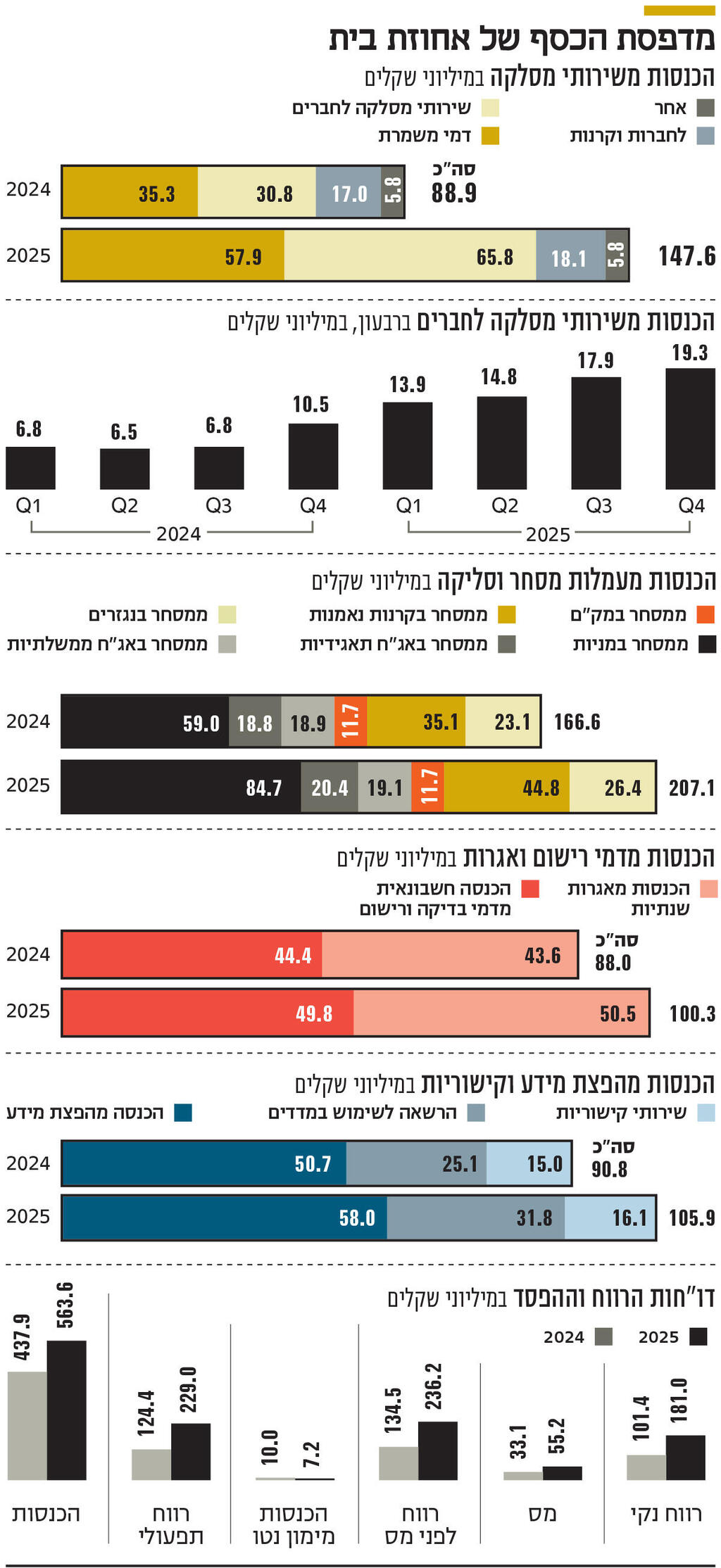

הכנסות הבורסה נובעות בעיקר מכמה מקורות מרכזיים: עמלות המסחר התלויות בהיקפי המסחר, שירותי המסלקה שתלויים בעיקר בשווי השוק הכולל של הנכסים ובהיקף השירותים הניתנים לחברי הבורסה, דמי רישום ואגרות שתלויים במספר החברות הרשומות ובפעילות ההנפקות, והפצת מידע וקישוריות שכוללות, בין היתר, את פעילות המדדים. הזינוק במחזורי המסחר, בעיקר במניות, ולצדו העלייה החדה בשווי השוק של מניות, אג"ח וקרנות נאמנות, היו גורמים מרכזיים לעלייה ברווחי הבורסה בשנת 2025 לעומת 2024. ברבעון הראשון של 2026 חלה עלייה משמעותית הן במחזורי המסחר והן בשווי השוק הכולל של ניירות הערך ביחס לממוצע בשנת 2025. בהתאם, צפויה עלייה חדה בהכנסות וברווחיות ברבעון הראשון לעומת קצב ההכנסות בשנה החולפת. גורם משמעותי נוסף הוא העלייה הנוספת בתעריף דמי המשמרת, שתתרום אף היא להכנסות ולרווחי הבורסה. בשנה החולפת הפכו ההכנסות מדמי המסלקה לרכיב מהותי במיוחד בפעילות הבורסה, וייתכן כי עד שנת 2027 הן אף יעקפו את ההכנסות מעמלות מסחר וסליקה.

הבורסה גובה דמי משמרת על מניות, אג"ח, מק"מ וקרנות נאמנות בשיעור קבוע מהיקף הנכסים. שיעור זה עלה מ־0.00105% בשנת 2024 ל־0.0014%, ויעלה ל־0.0019% השנה ול־0.0025% בשנה הבאה. עליית תעריף חדה זו אושרה על ידי רשות ניירות ערך. בשנת 2025 עמדו ההכנסות מדמי משמרת על 57.9 מיליון שקל, עלייה של 64% לעומת השנה הקודמת. העלייה נבעה משילוב של עלייה של כ־33% בתעריף ושל כ־24% בשווי הנכסים הממוצע.

שווי הנכסים בסוף 2025 היה גבוה בכ־10% מהממוצע השנתי, וברבעון הראשון נרשמה עלייה נוספת. עליית התעריף, בשילוב עם העלייה בהיקף הנכסים, צפויה להעלות את קצב ההכנסות השנתי מדמי המשמרת ל־85 מיליון שקל עד 90 מיליון שקל, זאת בהנחה של יציבות בהיקף הנכסים בהמשך השנה. מדובר בצמיחה של כ־30 מיליון שקל בשנה. בשנת 2027 צפויה צמיחה נוספת של כ־30 מיליון שקל בעקבות העלאת התעריף.

דמי המשמרת הפכו למקור הכנסה מהותי ויציב יחסית, אך הם תלויים בשווי השוק הכולל של הנכסים, ולכן מגבירים את התלות של רווחי הבורסה במגמת השוק. גם ההתרחבות בהיקף האג"ח הממשלתיות, על רקע הגירעון הממשלתי מאז 2023, תורמת להכנסות אלו.

המסתורין שאופף את סעיף שירותי מסלקה לחברים

הסעיף המהותי הנוסף בהכנסות משירותי מסלקה הוא "שירותי מסלקה לחברים", שהכנסותיו עלו מ־30.8 מיליון שקל בשנת 2024 ל־65.8 מיליון שקל בשנת 2025.

הבורסה מסבירה את העלייה כתוצאה עלייה בהיקף הפעילות ומהשלמת אסדרת הסליקה מחוץ לבורסה והצמדת תעריפי הסליקה למדד. עם זאת, פירוט זה מצומצם ואינו מאפשר להבין איזה חלק מהעלייה נובע משינוי בשווי הנכסים, איזה חלק נובע מהרחבת השירותים ואיזה חלק מעליית מחירים בפועל. פנינו לבורסה בשאלות מפורטות בנושא, אך התשובה שהתקבלה היתה כי כל המידע נמצא בדו"חות וכי אין התייחסות מעבר לכך. בפועל, המשמעות היא שהבורסה אינה מספקת הבהרות נוספות למשקיעים בנושא זה.

הכנסות הסעיף תלויות בהיקף פעילות חברי הבורסה, שעלה בעקבות העלייה הן במחזורי המסחר והן בשווי הנכסים. עם זאת, העלייה החדה, במיוחד ברבעון הרביעי של 2024 וברבעון הראשון של 2025, אינה מוסברת במלואה על ידי גורמים אלו בלבד. בהיעדר מידע מפורט, קשה להעריך את קצב הצמיחה העתידי של סעיף זה, שהיה מנוע הצמיחה המרכזי בשנת 2025. הסעיף השלישי שנכלל בהכנסות משירותי המסלקה הוא שירותי מסלקה לחברות וקרנות, שעלו באופן מתון מ־17 מיליון שקל ב־2024 ל־18.1 מיליון שקל ב־2025.

עמלות המסחר והסליקה הן עדיין מקור ההכנסה המרכזי של הבורסה, אך הן גם התנודתיות ביותר, שכן הן תלויות בהיקף המסחר בניירות ערך. בשנת 2025 עמדו ההכנסות על 207.1 מיליון שקל, מתוכם 84.7 מיליון שקל ממסחר במניות, עלייה של כ־43% שנבעה מהזינוק במחזורי המסחר.

ברבעון הראשון של השנה הנוכחית עמד מחזור המסחר היומי הממוצע במניות על כ־4.8 מיליארד שקל, כ־40% מעל ממוצע 2025. בהתאם, צפויה עלייה של כ־40% בהכנסות ממסחר במניות ברבעון זה, לכ־30 מיליון שקל ברבעון. גם ההכנסות מנכסים אחרים צפויות לעלות, אך בשיעור מתון יותר. מחזור המסחר באג"ח הממשלתיות, באג"ח הקונצרניות ובמק"מ עלה ברבעון הראשון בכ־20% יחסית למחזור הממוצע בשנת 2025. כתוצאה מכך ההכנסות מעמלות מאפיקי מסחר אלו צפויה לעלות לכ־15.5 מיליון שקל ברבעון (שמשקפת עלייה בהכנסות של כ־10 מיליון שקל בשנה).

הגורמים לעלייה במחזורי המסחר כוללים תשואות יתר של הבורסה בתל אביב יחסית לעולם ב־2025, שיצרו עניין של משקיעים, מעבר למסחר בימים שני עד שישי, עדכוני הרכבי מדדים פעילים מאוד של הבורסה בתל אביב ושל MSCI בחודש פברואר, והמלחמה שהשפיעה על המסחר בחודש מרץ.

הכניסה של פאלו אלטו למדדים תגדיל את מחזורי המסחר

מחזור המסחר הממוצע ברבעון הראשון במניית פאלו אלטו - החברה הגדולה במונחי שווי שוק שביצעה רישום כפול בסוף פברואר - היה 8.5 מיליון שקל בלבד, ולכן תרומתה להכנסות מסחירות תהיה זניחה. מנגד, לאחר הכניסה הצפויה של המניה למדדים בחודש אוגוסט (במסגרת המסלול המהיר), וההגדלה ההדרגתית של משקל המניה במדדים שצפויה בהמשך (משקל המניה במדדים צפוי להתחיל מ־1% עם הכניסה הראשונית למדד, ולעלות ב־1% בכל רבעון), סביר להניח שהסחירות במניה בבורסה בתל אביב תעלה. למרות השיא הצפוי בהכנסות מעמלות מסחר וסליקה ברבעון הראשון, קשה להעריך את מגמת המחזורים בהמשך השנה. עם זאת, רכיב האג"ח הממשלתיות והקונצרניות ממתן במידה מסוימת את התנודתיות הכוללת של ההכנסות, בגלל המתאם הנמוך בין שינויי מחזורי המסחר באפיקי ההשקעה השונים. הבורסה רושמת גם הכנסות מדמי רישום ואגרות. חלק מהכנסות אלו נובע מאגרות שנתיות שמשלמות חברות הרשומות למסחר, ולכן רכיב זה יציב יחסית. חלק נוסף מקורו בדמי בדיקה ורישום, התלויים בהיקף ההנפקות בבורסה, הן הנפקות ראשוניות והן הנפקות מניות ואג"ח של חברות קיימות.

היקף ההנפקות משתנה באופן מהותי משנה לשנה, אך כללי החשבונאות מביאים לכך שהבורסה פורסת את ההכנסות מהן על פני כמה שנים, וכך נוצרה יציבות יחסית בסעיף ההכנסה החשבונאי. בשנת 2025 הכירה הבורסה בהכנסות של 49.8 מיליון שקל מדמי בדיקה ורישום. סכום זה נמוך ב־16.6 מיליון שקל מההכנסות בפועל מפעילות זו, מאחר שהחלק מההכנסות שנדחה לשנים הבאות היה גבוה מההכנסה שהוכרה בשנת 2025 בגין הנפקות שבוצעו בשנים קודמות.

הכנסות נוספות שרושמת הבורסה נובעות מהפצת מידע ומשירותי קישוריות. הכנסות אלו מציגות צמיחה מתונה יחסית ונחשבות יציבות. מקור הכנסה מהותי נוסף הוא התשלום שמשלמות קרנות סל וקרנות מחקות עבור הזכות להשתמש במדדי הבורסה. בשנת 2022 אישרה רשות ניירות ערך העלאה משמעותית בדמי השימוש במדדים. העלאה זו יושמה בשנים 2023 ו־2024, בעיקר בעקבות העלייה בתעריף, ובמידה פחותה בעקבות הצמיחה בהיקף הכסף שמנוהל בקרנות סל על מדדי הבורסה. הכנסות מדמי שימוש במדדים זינקו מ־3 מיליון שקל ב־2022 ל־25 מיליון שקל ב־2024. בשנת 2025 צמחו ההכנסות ל־32 מיליון שקל, בעיקר בזכות המשך העלייה בהיקף הנכסים המנוהלים בקרנות הסל. הבורסה פועלת למכירת פעילות המדדים, כאשר קצב ההכנסות השנתי של פעילות זו בסוף 2025 עמד על כ־36 מיליון שקל.

צפי לעלייה של 100 מיליון שקל בהכנסות לעומת 2025

בשנת 2025 עמדו הכנסות הבורסה על 563.5 מיליון שקל, עלייה של 28% לעומת שנת 2024. הרווח התפעולי הגיע ל־229 מיליון שקל והרווח הנקי ל־181 מיליון שקל ושווי השוק הנוכחי של החברה עומד על 13.14 מיליארד שקל. מניית הבורסה נסחרת במכפיל רווח של 72.5 על רווחי 2025, אך נתון זה פחות מייצג לאור הצמיחה החדה הצפויה ברווחיות בשנת 2026. להערכתנו, ההכנסות מדמי משמרת צפויות לעלות בכ־30 מיליון שקל השנה. כמו כן צפויה עלייה גם בהכנסות משירותי מסלקה לחברים, שסיימו את השנה בקצב הכנסות של כ־80 מיליון שקל בשנה — עלייה של כ־14 מיליון שקל ביחס לשנה הקודמת. מחזורי המסחר הגבוהים ברבעון הראשון השנה צפויים לתמוך בעלייה נוספת בהכנסות מסעיף זה.

ברבעון הראשון צפויה, להערכתנו, עלייה חדה בהכנסות מעמלות מסחר, בעיקר בזכות העלייה במחזורי המסחר במניות. רבעון זה משקף קצב הכנסות גבוה בכ־35 מיליון שקל בשנה כתוצאה מהעלייה במחזורי המסחר במניות. עלייה מתונה צפויה גם בהכנסות מעמלות מסחר בתחומים נוספים. בנוסף, אנו מעריכים כי גם ההכנסות מדמי רישום ואגרות ומהפצת מידע וקישוריות יציגו צמיחה מתונה במהלך השנה. בסיכום כלל הסעיפים, אנו צופים עלייה של לפחות 100 מיליון שקל בהכנסות הבורסה השנה ביחס לשנה הקודמת. מנגד, ההוצאות צפויות לעלות בקצב מתון בהרבה. בהתאם, ובהנחה שלא יחול שינוי חד בסחירות או בשווי השוק של המניות יחסית לרמתם בסוף מרץ 2026, להערכתנו הרווח הנקי של הבורסה צפוי לעמוד השנה על כ־250 מיליון שקל. בשנת 2027 צפויה תוספת של כ־30 מיליון שקל לרווח לפני מס, כתוצאה מהעלאה נוספת בתעריף דמי המשמרת. לפיכך, בהיעדר שינוי מהותי בפעילות הבורסה, קצב הרווחיות המייצג, הכולל גם את העלאת התעריף הצפויה, מוערך בכ־275 מיליון שקל בשנה — כ־52% מעל הרווח הנקי של 2025. על בסיס קצב רווח זה, הבורסה נסחרת במכפיל רווח עתידי של כ־48. מדובר עדיין במכפיל גבוה, אשר ידרוש המשך צמיחה ברווחיות מעבר לקצב הצפוי לשנה הקרובה כדי להצדיק את שווי המניה.

הרווחיות של הבורסה תלויה בעיקר בשילוב של מחזורי המסחר ושל שווי השוק הכולל של ניירות הערך הנסחרים בה. הזינוק בשני גורמים אלו, יחד עם העלאת דמי המשמרת, הוביל לעלייה חדה ברווחי הבורסה בשנים האחרונות, וצפוי לתמוך גם בעלייה ברווח השנה. התמחור הגבוה של מניית הבורסה משקף אופטימיות מצד המשקיעים לגבי המשך מגמה זו, אולם מימוש אופטימיות זו תלוי בהמשך העלייה בגורמים המרכזיים הללו. הבורסה הצליחה ליצור רגליים יציבות של הכנסות, שפחות תלויות במחזורי המסחר — בעיקר הכנסות שירותי המסלקה. לדעתנו, חוסר השקיפות בנוגע לגורמים לזינוק בהכנסות משירותי מסלקה לחברים פוגע בשקיפות הנדרשת למשקיעים להבין את הגורמים לעלייה בהכנסות, ומהם להבין את הצפי לשינוי העתידי בהכנסות מסעיף זה, שמהווה יותר מ־11% מהכנסות הבורסה.

המשקיעים במניית הבורסה התרגלו לעלייה חדה ברווחים, שתודלקה על ידי עלייה במחזורי המסחר, עלייה בשווי הנכסים ועלייה בתעריפי הבורסה. הפסיכולוגיה של משקיעים דוחפת אותם להשקיע במניות שהציגו זינוק חד ברווחים. שינוי באחד משלושת הגורמים האלו, שהובילו לעיקר הזינוק ברווחי החברה בעבר, עלול לעצור את הצמיחה ברווחים, ולהוביל לירידה חדה במחיר המניה.

הכותב הוא כלכלן בחברת הייטק