")

גם טבע לא הצליחה למנוע ממדד הביומד להיות הכי חלש בבורסה

מדד ת"א־ביומד צנח ב־56% בחמש השנים האחרונות והוא היחיד מבין מדדי המניות שהניב תשואה שלילית בפרק הזמן הזה. רוב החברות בו נסחרות בשווי נמוך לאחר שלא הגיעו לפיתוחים מסחריים משמעותיים. זאת בשל קשיי מימון ובריחת מוחות

המשקיעים בשוק הביומד הישראלי עדיין מחפשים את התרופה לתשואה השלילית העמוקה שהוא הסב להם.

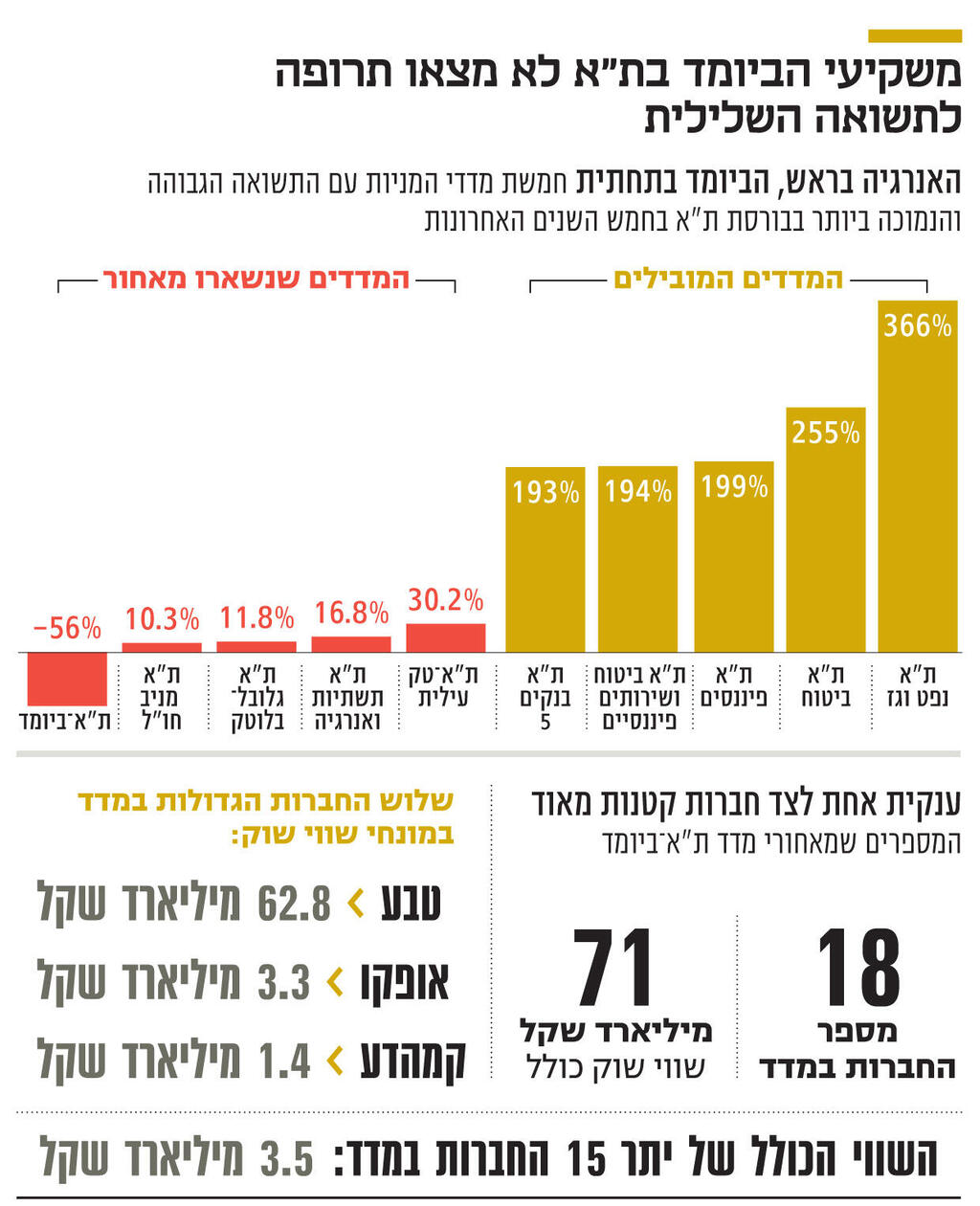

מדד ת"א־ביומד הוא המדד המנייתי הגרוע ביותר בבורסת תל אביב בחמש השנים האחרונות. בפרק הזמן הזה הוא הניב תשואה שלילית של 56%. למעשה, מבין 28 מדדי המניות הפעילים שיש להם ותק של חמש שנים לפחות, מדד ת"א־ביומד הוא מדד המניות היחיד שהניב תשואה שלילית.

המדד שהניב את התשואה החלשה ביותר אחריו הוא מדד ת"א־מניב חו"ל, שמרכז את חברות הנדל"ן הישראליות שפועלות מעבר לים, שהניב תשואה של 10% בלבד בחמש השנים האחרונות. כלומר, גם השוואה למדד השני הכי חלש, מדד ת"א־ביומד הניב תשואת חסר של 66%, תוך שבכל אחת מחמש השנים האחרונות הוא הניב תשואה שלילית.

תשואת החסר הופכת למשמעותית יותר כשמשווים את המדד למדדי המניות שהשיאו את התשואה הגבוהה ביותר באותה התקופה: ת"א נפט וגז (366%), ת"א־ביטוח (255%) ות"א־בנקים 5, שכולל את חמשת הבנקים הגדולים (199%).

מדד ת"א־ביומד כולל כיום 18 חברות ששווי השוק הכולל שלהן עומד על 71 מיליארד שקל. אלא שכמעט כל השווי שלו מיוחס לחברה אחת: טבע, ענקית הפארמה המקומית שנסחרת לפי שווי שוק של 63 מיליארד שקל. שתי החברות הגדולות האחרות שכלולות בו הן אופקו (3.3 מיליארד שקל) וקמהדע (1.4 מיליארד שקל). יתר 15 החברות במדד נסחרות בשוויים נמוכים של 26 מיליון שקל עד 611 מיליון שקל ובשווי כולל של 3.5 מיליארד שקל.

בשל גודלן של החברות הגדולות שכלולות במדד, המשקל שלהן במדד הוגבל, כאשר עיקר המשקל מיוחס לחברות ביוטכנולוגיה. בשל המגבלה, המדד לא נהנה מהביצועים החזקים של טבע בשנים האחרונות. אמנם מתחילת 2025 ירדה מניית טבע ב־31.5%, אך בחמש השנים האחרונות היא עלתה ב־46%.

התשואה החלשה של מדד הביומד המקומי מתרחשת על רקע חוסר ההצלחה של החברות הציבוריות להציג הצלחות מסחריות עם פיתוחים ותרופות בתחום, ושווי השוק הנמוך של רוב החברות הכלולות במדד מעיד שנכון להיום שוק הביומד הישראלי הציבורי נמצא בתרדמת עמוקה. הסיבות לכך הן רבות ומגוונות.

החל מכך שכיום אין מספיק משקיעים שמומחים בתחום, ההתמקדות של קרנות הון הסיכון בסייבר ובפינטק, מה שמפחית את ההון הזמין להשקעה בביומד, ועד לבריחת המוחות עקב ההחלטה הרציונלית לנסות להצליח מעבר לים, בעיקר בארה"ב, שם השוק הוא גדול ובעל פוטנציאל משמעותי. זו גם התמונה שמצטיירת משיחות עם משקיעים גדולים בענף בעבר ובהווה, שמציירים תמונה של ענף בקיפאון.

בשיחה עם כלכליסט אמר צחי סולטן, בעל השליטה בחברת החיתום דיסקונט שגם משקיע בעצמו בענף הביומד, כי "העומק של ענף הביומד בארה"ב גדול במאות מונים, אם לא אלפי מונים, משל ישראל. התוצאה היא שאם חברה מגיעה לפיתוח משמעותי, היא תעביר במהירות את הפעילות שלה לשוק האמריקאי ותבקש להיסחר בנאסד"ק". לאורך השנים סולטן היה מעורב במיזוגים ורכישות, גיוסי הון והנפקות בבורסה, לרבות בתחומים עתירי סיכון. סולטן היה מעורב בהקמה והשבחה של מספר חברות ביוטכנולוגיה, מכשור רפואי ותחום מדעי החיים. סולטן גם הנפיק את קרן המו"פ אלמדה ונצ'רס, שמשקיעה בחברות ביומד ושנסחרת באחוזת בית.

לדבריו "אם מסתכלים על השוק המקומי, חוץ מטבע, לא היתה פה הנפקה של חברת פארמה שהגיעה למשהו. את החברות שסיימו בתרחיש חיובי אפשר לספור על יד אחת. מזור רובוטיקס היתה הצלחה ענקית אבל הונפקה בנאסד"ק. ברינסוויאי גם הונפקה בנאסד"ק. הסיבה העיקרית לכך היא שהיום לפתח תרופה לוקח סדר גודל של 25-20 שנה של פיתוח, ומאות מיליוני דולרים שצריך לגייס לאורך אותה תקופה. לשוק המקומי בסוף נגמר האוויר".

3 צפייה בגלריה

")

צחי סולטן. אם חברה מגיעה לפיתוח משמעותי, היא תעביר במהירות את הפעילות שלה לשוק האמריקאי ותבקש להיסחר בנאסד"ק

(צילום: אוראל כהן)

אלמדה ונצ'רס נסחרת בשווי של 27 מיליון שקל בלבד כיום. בשלוש השנים האחרונות ירדה המניה ב־61% בתל אביב. סולטן עדיין מחזיק בה 13%. לדבריו "אני מאמין בשותפים שלי. בנינו פורטפוליו יפה של חברות שאינן מוכנות עדיין להיות ציבוריות. אם הייתי פועל להנפיק אותן באופן עצמאי בתל אביב הן לא היו מגיעות לשום מקום. מעבר לכך יש גם קרנות מתמחות שלא ייכנסו להשקעה בחברות ציבוריות והן מעדיפות להשקיע בחברות פרטיות. לכן חשבתי ששותפויות מו"פ ייתנו את הפתרון הנכון של קרנות ציבוריות שמשקיעות בחברות ביומד קטנות. בפועל השותפויות לא היו הצלחה והקרנות כמכשיר השקעה נכשלו".

את ההצלחה של ענף הגז והנפט למול הביומד מסביר סולטן בכך שכל חברות הגז הן קורלטיביות האחת לשנייה מאחר שכולן למעשה מחזיקות במאגרי הגז הגדולים ביותר שפועלים בישראל - תמר ולווייתן. כלומר, להשקפתו, הפיתוח של מאגרי הגז, שמהם ניזונות חברות הגז והנפט, הוא מקביל להצלחה של טבע, רק שהצלחה של טבע משוייכת לה בלבד ומהפיתוח של הגז נהנות מספר חברות. מהמשוואה הזו יש להפריד את נאוויטאס פטרוליום שבשליטת היו"ר גדעון תדמור, שעוסקת בפיתוח גז טבעי ונפט בחופי ארה"ב (ניו מקסיקו ולואיזיאנה). שווי השוק של נאוויטס, שתצטרף במאי למדד ת"א־35 היוקרתי, עומד על 9.6 מיליארד שקל לאחר שמנייתה זינקה ב־12 החודשים האחרונים ב־132%.

בניגוד לסולטן, רן נוסבאום, מייסד שותף ומנהל שותף בקרן ההון סיכון פונטיפקס (Pontifax), שמתמחה בהשקעות בביוטכנולוגיה, פארמה וחברות מכשור רפואי, טוען שהבעיה של ענף הביומד הישראלי עמוקה יותר מהדינמיקה הפנימית של שוק ההון. לדבריו "היה כאן דור של נפילים, כמו חזי ברנהולד (יזם ומשקיע ישראלי בתחום מדעי החיים והביומד, א"ע), מישל רבל (מפתח תרופת רביף לטיפול בטרשת נפוצה, א"ע), רות ארנון (אחת מהמפתחות של התרופה קופקסון, שהיתה תרופת הדגל של טבע, א"ע), מוסא יודין (מהדמויות המובילות בתחום פיתוח התרופות, א"ע), מיכאל סלע (בין מפתחי הקופקסון והנשיא לשעבר של מכון ויצמן, א"ע) ואחרים.

"אחריהם לא גדל דור המשך. הדור של היום לא מתקרב לגדולה הזו ואם כן יש מוח שמתקרב, אז הוא עוזב את הארץ במסגרת בריחת המוחות.

"היסטורית, לישראל היתה התמחות בכימיה, אבל בעשורים האחרונים, שוק הפארמה עבר ממיקוד בכימיה למיקוד בביולוגיה, ובתחום הזה אין לנו יתרון יחסי. גם עלויות פיתוח של תרופות עלו דרמטית בעשורים האחרונים, במאות אחוזים, וזה מקטין את את הסיכוי לפיתוח מקומי".

להערכתו של נוסבאום, עלות פיתוח תרופה משלב המחקר עד שהיא מגיעה לשלב השיווק המסחרי נעה בין 1.5 מיליארד דולר ל־3 מיליארד דולר. במילים אחרות, חברות הביומד זקוקות למימון משמעותי, אך מרבית הכספים שמגוייסים לקרנות הון סיכון מגוייסים לקרנות שמתמחות בסייבר, פינטק, וכיום גם בינה מלאכותית, ולא לקרנות שמתמחות בביומד, וגם מקורות מימון אחרים הם דלים.

לדברי נוסבאום, "התקציבים הללו לא קיימים בישראל. מאחר שאין מימון זמין, אין לממשלה או למכוני מחקר, לבתי החולים ובעיקר לאוניברסיטאות את היכולת למחקר התחלתי ובסיסי שיהפוך אחר כך לפעילות מחקר מהותית ותרופה ממשית. על כן, כשיש רעיון, הוא נלקח כבר בשלבים המוקדמים על ידי החברות הגדולות מחוץ ישראל, מחכירים אותו לחברות הביג פארמה העולמיות ולא מקימים פעילות מקומית סביבו".

אתה לא חושב שהסיבה היא שהמוחות היום מתמקדים בהייטק על ענפיו השונים ולא בביומד?

"ההייטק פרח והרבה כסף ומוחות עברו לשם. אבל גם הרבה מוחות עברו לאוניברסיטאות בחו"ל כמו MIT והרווארד ונעלמו מפה. מוסד המדען הראשי מעניק 5 מיליון שקל לפיתוח בתחומי הביומד, אם הוא מצא את הרעיון מעניין, אבל זה לא מספיק לשום דבר. גם אין קרנות גדולות מתמחות שיכולות לעזור לחברות בשלבים הללו".

לא היית ממליץ למשקיעים להשקיע בענף הביומד הישראלי?

"הייתי מאוד נזהר להשקיע במניות ביומד ישראליות שאין להן הוכחת התכנות לפחות של פאזה 1 (שלב הניסוי בבני אדם, א"ע) לגבי תרופה".