")

השורה התחתונה

איפה הקרנות הכספיות: הציבור מתקשה למצוא אותן באתרי הבנקים - למרות הוראת הרגולטור

הוראה חדשה של בנק ישראל מחייבת את הבנקים להציג באתריהם ובאפליקציות מידע נגיש על קרנות כספיות ומק"מ אשר יגדילו את התשואה בחסכונות. אך בפועל איתור המידע מורכב, והציבור ממשיך לחסוך באפיקים נחותים יותר ולהפסיד כסף

האינפלציה הגבוהה בשנים האחרונות שחקה את ערכם של חסכונות הציבור. עליית הריבית החדה, שנועדה להילחם באינפלציה, אמורה היתה למתן את שחיקת החסכונות. אלא שהבנקים לא מיהרו לגלגל את עליית הריבית במשק אל הריבית שהם מציעים על הפיקדונות.

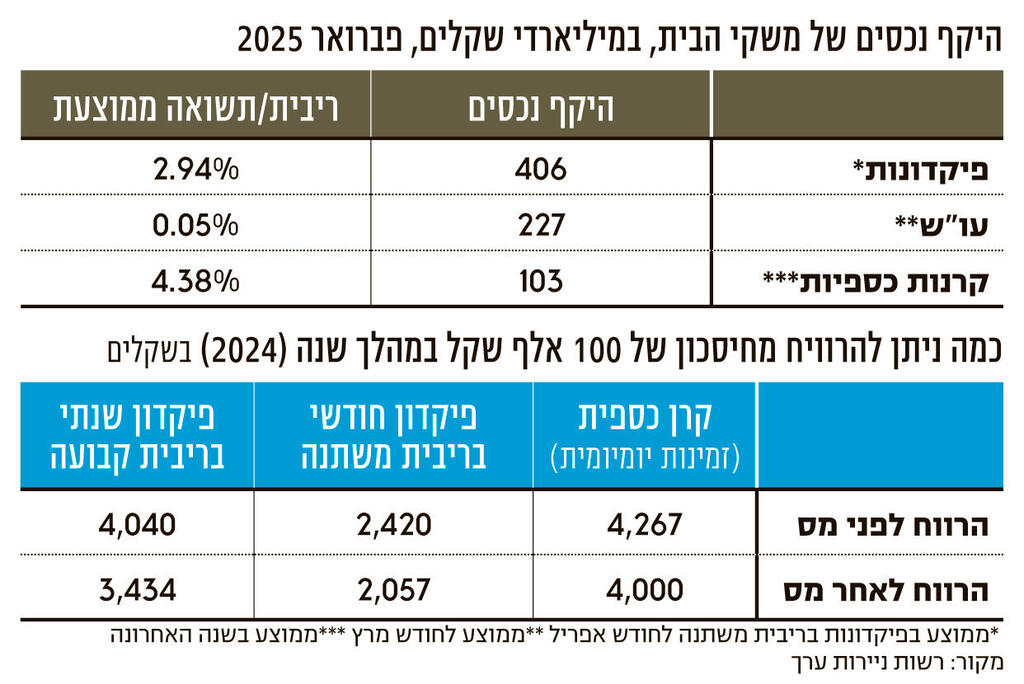

אך מול הפיקדונות הבנקאיים החל לבלוט מוצר סולידי ואטרקטיבי במיוחד, שהציבור שכח מקיומו לאחר עשור של ריבית נמוכה - קרן כספית: סוג של קרן נאמנות שמשקיעה בעיקר בפיקדונות, במק"מ (מלווה קצר מועד של בנק ישראל) ובנכסים סולידיים לטווח קצר. כלומר, היא מעין קבוצת רכישה משותפת של פיקדונות בנקאיים ונכסים סולידיים נוספים, מכשיר שמרכז כספים ממשקיעים רבים ומשקיע אותם בתנאים מוסדיים מועדפים.

התשואה השנתית בהן קרובה לשיעור הריבית במשק (כיום 4.5%), ולכן הקרנות, שנזילות באופן יומיומי, מציעות לרוב תשואה גבוהה בהרבה מהפיקדונות. כך לדוגמה, לפי סימולציה של הרשות לניירות ערך על שנת 2024, חוסך שיש לו 100 אלף שקל, אותם הפקיד בקרן כספית בתחילת 2024 היה נהנה מרווח של 4,000 שקל לאחר מס. לעומת זאת, בפיקדון חודשי בריבית משתנה אותו חוסך היה מרוויח 2,057 שקל בלבד, ובפיקדון שנתי בריבית קבועה (כלומר פיקדון שאינו ניתן למשיכה במשך שנה) הוא היה מרוויח 3,434 שקל.

אמנם מאז עליית הריבית באפריל 2022 חלקן של הקרנות הכספיות מסך החסכונות הסולידיים גדל מ־1% ל־13%, אך בהינתן יתרונן ביחס לרוב הפיקדונות הבנקאיים, ניתן היה לצפות שהיקף החיסכון דרכן יהיה גבוה בהרבה. ניכר כי הציבור עדיין ממעט להשקיע בהן, בין היתר בשל חוסר היכרות או קושי טכני למצוא את המידע באתרי הבנקים.

כדי להתמודד עם פער זה, בתחילת החודש נכנסה לתוקף הוראה חדשה של בנק ישראל, המחייבת את הבנקים להציג באתריהם ובאפליקציות מידע מרוכז וברור על קרנות כספיות ומק"מ. זאת, במטרה להגביר את מודעות הציבור. ההוראה קובעת כי על כל בנק להציג בעמוד אחד, תחת הכותרת "מוצרי שוק הכסף", הסבר על קרנות כספיות, כיצד ניתן לרכוש אותן, טבלאות השוואה שלהן הכוללות תשואות, דמי ניהול ותקופות השקעה — באופן אחיד, פשוט ובר השוואה, שיאפשר ללקוחות להשוות ולבחור, וכן לעבור בלחיצה ישירה למידע נוסף על כל קרן. ההוראה גם מחייבת שהמידע יעודכן ברמה יומית בהתאם לדיווח מנהל הקרן, ושהוא יוצג בצורה שאינה מעניקה עדיפות למוצר מסוים (למשל בגודל טקסט או בהבלטה גרפית).

אלא שהאפקטיביות של ההוראה החדשה מוטלת בספק. אף שבנק ישראל הדגיש כי "המידע יהיה זמין ונגיש ללקוחות, ועליו להופיע במקום מובלט, ברור ומרכזי", בפועל, מבדיקת כלכליסט עולה כי אפילו ניסיון למצוא מידע באופן אקטיבי על קרן כספית באתרי הבנקים אינו משימה פשוטה, וגם אנשים בעלי אוריינות טכנולוגית ופיננסית גבוהה הקדישו דקות ארוכות למציאתן, חלקם אף התייאשו בחיפוש אחריהן.

הסיבה היא שהבנקים אמנם מציגים לשונית "מוצרי שוק הכסף" כנדרש מהם בחוק, אך היא אינה בולטת, ללקוח הממוצע התוכן אינו בהכרח ברור, והיא אינה ממוקמת ברוב המקרים ליד הפיקדונות. כך לדוגמא, באתר בנק הפועלים לשונית זו נמצאת בתחתית האתר, ולא בחלק התצוגה העליון, יחד עם "פיקדונות וחסכונות". במקרה של בנק לאומי, חיפוש "קרן כספית" באתר הניב תוצאה אחת: "הפקדה לפיקדון".

באפליקציה של בנק דיסקונט רק מי שילחץ על לשונית "כל המידע", ויגלול מטה, ימצא אחרי גלילה ארוכה את לשונית "שוק מוצרי הכסף". מי שבולט בכל זאת לטובה הוא הבנק הדיגיטלי וואן זירו, שכתיבת המילה "כספית" בצ'אט מזמנת מיד את כל המידע הנדרש.

רק שתי קרנות מתחדשות

זהו לא המאמץ הראשון של הרגולטורים לעודד את הציבור לחסוך דרך קרנות כספיות. מהלך נוסף שנעשה ביוני האחרון הוא השקת "קרן כספית מתחדשת" בידי רשות ניירות ערך - במטרה להוות אלטרנטיבה ישירה לפיקדונות הבנקאיים. הקרן שונה מהקרנות הכספיות הרגילות בכך שהיא מאפשרת למשקיע לבחור מראש תקופת השקעה קבועה ולקבל תשואה צפויה מראש - בדומה לפיקדון - ובניגוד לקרנות כספיות רגילות שבהן הנזילות כמעט מיידית והתשואה משתנה לפי הריבית. אך למרות הפוטנציאל, עד כה קמו רק שתי קרנות מתחדשות - אחת של מיטב והשנייה של אלטשולר שחם, והציבור לא הסתער עליהן.

מי שעוד מבקשת להנגיש את הקרנות הכספיות היא רשות התחרות, ששוקלת בימים אלה להכריז על הבנקים כ"קבוצת ריכוז" - מהלך דרמטי שצפוי לאפשר לה לכפות צעדים תחרותיים. בין היתר נשקלת אפשרות לחייב את הבנקים להציג ללקוח הודעה אוטומטית על אלטרנטיבה בקרן כספית. אולם גם אם ההכרזה תצא לפועל, מדובר בתהליך ממושך. בינתיים, הציבור ממשיך לפספס את תקופת הריבית הגבוהה - ולחסוך באפיקים נחותים יותר.

מבנק ישראל נמסר כי "במטרה להגביר את יכולת ההשוואה של הלקוחות ואת התחרות במערכת הפיננסית, גובשה הוראה שתכליתה הנגשת מידע ללקוחות הבנקים אודות קרנות כספיות ומק"מ. הפיקוח על הבנקים עוקב מקרוב אחר ביצוע ההוראה ובמידת הצורך יפעל בכלים העומדים לרשותו ככל שיידרש".