")

השורה התחתונה

המדריך למוצר הפיננסי החדש והמסקרן שכל אחד צריך להכיר

מה זו קרן כספית מתחדשת ובמה היא שונה מקרן כספית רגילה? מתי כדאי להעדיף האחת על פני השנייה, וכמה תעלה לכם ההחלטה לא לעשות כלום ולהשאיר את הכסף בפיקדון בנקאי?

שינוי דרמטי או מהומה רבה על לא דבר? לאחרונה הודיעה רשות ניירות ערך על מוצר פיננסי חדש: קרן כספית מתחדשת.

זו קרן שהוקמה כחלופה לפיקדונות הבנקאיים, ומאפשרת להפקיד כסף לתקופה של עד שנה, ולדעת מה תהיה התשואה הצפויה בה.

אז מה זו קרן כספית, מה היתרונות של הקרן החדשה ואיפה אפשר כבר לבחון אותה? כלכליסט עושה סדר.

מה זו קרן כספית?

קרן כספית היא סוג של קרן נאמנות שמתמקדת בהשקעה בנכסים סולידיים לטווח קצר – בעיקר בפיקדונות בנקאיים, מק"מ (מלווה קצר מועד שמנפיק בנק ישראל) ואג"ח קצרות מועד.

אפשר לחשוב עליה כעל קבוצת רכישה מוסדית: משקיעים רבים מפקידים בה את כספם, והקרן מרכזת אותו ומשקיעה אותו יחד, תוך ניצול יתרונות הגודל – כלומר, בתנאים מוסדיים עדיפים שלא זמינים לרוב הציבור הפרטי.

את הקרנות ניתן לרכוש דרך תיק נירות ערך, והן נזילות באופן יומיומי. כלומר המשקיע יכול כעיקרון בכל רגע נתון לפדות אותן ולקבל תשואה בהתאם לפרק הזמן שהחזיק בה.

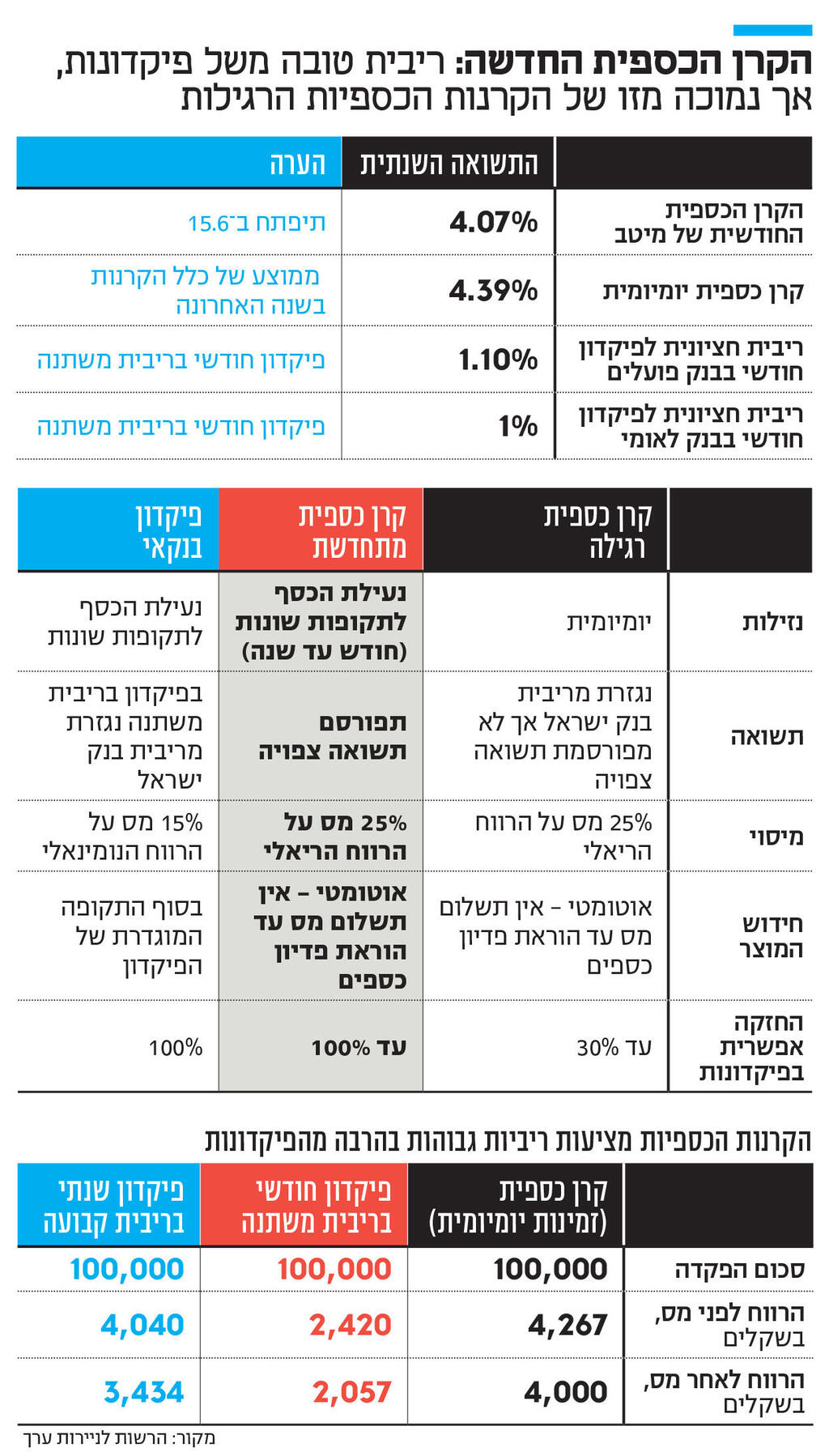

קרנות אלו מניבות לרוב ריבית הקרובה לריבית בנק ישראל - שעומדת כיום על 4.5%. נכון לסוף 2024, יש בישראל 54 קרנות שונות בהן סכום כולל של 150 מיליארד שקל. רובן קרנות שקליות - כלומר כאלו שמשקיעות במוצרים בשקלים בלבד. בשנה האחרונה הן השיגו תשואה ממוצעת של 4.39%.

ומה זו קרן כספית מתחדשת ומה ההבדל מזו הרגילה?

קרן כספית מתחדשת מאפשרת למשקיע לבחור מראש את תקופת ההשקעה — וכך גם לדעת מראש את התשואה שצפויה לו.

כלומר הקרן מגייסת כספים מראש לתקופת השקעה קבועה, שיכולה לעמוד על בין חודש ועד לשנה. זאת, בשונה מהקרן הרגילה שלה אין תקופת זמן מוגדרת מראש והצהרה על תשואה צפויה.

מה קורה כשמסתיימת תקופת ההשקעה?

החוסך יכול לפדות את כספיו, כמו בתחנת משיכה בפיקדונות בנקאיים. אך אם אינו עושה דבר, הפיקדון מתחדש אוטומטית לתקופה נוספת זהה באורכה, והדבר לא ייחשב כאירוע מס.

מה ההבדל ברמה הטכנית בין הקרן החדשה לרגילה?

קרנות כספיות רגילות יכולות להשקיע עד 25% מהקרן בפיקדונות בנקאיים (ו-30% במקרה של חריגה פסיבית בשל עודף פדיונות), והשאר במוצרים אחרים בשוק הכסף (אג"ח, מק"מ), שבהם הריבית יכולה להיות תנודתית בהתאם לתנועות בשוק.

בקרנות המתחדשות, שיעור ההשקעה בפיקדונות יכול להגיע ל-100%, ובכל מקרה, מועד הפדיון של לפחות 75% מהנכסים שמשקיעים בהם, צריך להיות עד לפדיון הקרן. זה מה שמאפשר לקרן המתחדשת להציג תשואה צפויה.

למשל, קרן כספית מתחדשת חודשית שנפתחת בתחילת החודש, חייבת שמועד הפדיון של לפחות 75% מהנכסים שהיא משקיעה בהם, יסתיים עד לסוף החודש. זאת, בזמן שקרן כספית רגילה יכולה להחזיק בפועל נכסים לתקופת זמן ארוכה יותר.

המשמעות היא שקרנות כספיות רגילות צפויות להציג תשואה גבוהה יותר מהקרנות החדשות, אך הפער צפוי לעמוד על כ-0.1-0.2%.

אם כך, אז מה היתרון של קרן כספית חדשה על אלו הקיימות?

ככלל, אין להן יתרון. הריבית בהן נמוכה יותר וכך גם הנזילות. הקרנות המתחדשות לא נועדו להתחרות בקרנות הכספיות הרגילות, אלא מול הפיקדונות הבנקאיים.

למרות שהקרנות הכספיות הרגילות עדיפות בהרבה על פיקדונות, רוב הציבור עדיין מעדיף להפקיד את חסכונותיו לטווח קצר בפיקדונות. לכן, קרן כספית מתחדשת נועדה ליצור קרן כספית שדומה יותר במאפייניה לפיקדון, אך מציעה ריביות הקרובות לאלו של הקרנות הרגילות.

עד כמה הפערים בין קרנות כספיות לפיקדונות דרמטיים?

בעוד שהתשואה הממוצעת על קרן כספית בשנה האחרונה הסתכמה כאמור ב-4.38%, הריבית החציונית על פיקדון חודשי בריבית משתנה, כלומר זו שחצי מהלקוחות מקבלים פחות ממנה, עומדת בבנק לאומי ובבנק הפועלים על 1% ו-1.1% בהתאמה.

לפי סימולציה של הרשות לניירות ערך, חוסך שיש לו 100 אלף שקל אותם הפקיד בקרן כספית בתחילת 2024, היה נהנה מרווח של 4,000 שקל לאחר מס.

לעומת זאת, בפיקדון חודשי בריבית משתנה אותו חוסך היה מרוויח 2,057 שקל בלבד, ובפיקדון שנתי בריבית קבועה (כלומר פיקדון שאינו ניתן למשיכה במשך שנה) הוא היה מרוויח 3,434 שקל.

ויש עוד יתרונות לקרנות הכספיות על פיקדונות?

בתקופת אינפלציה גבוהה יש לקרנות הכספיות יתרון מיסוי על פני פיקדונות: למרות ששיעור המס בקרנות גבוה יותר — 25% לעומת 15% — הוא מחושב רק על הרווח לאחר ניכוי האינפלציה, בשונה ממיסוי רוב הפיקדונות, ולכן לעיתים מסתכם בפחות.

בנוסף, בסיום תקופת הפיקדון, הכסף נפדה והחוסך משלם מס. זאת בעוד שבקרן כספית מתחדשת, כל עוד אין הוראת פדיה, הקרן מתחדשת לחודש נוסף ללא אירוע מס, כך שניתן להנות מאפקט ריבית דריבית על הכספים.

מנגד, בקרנות כספיות משלמים דמי ניהול, אך התשואה המוצגת היא לאחר קיזוז דמי ניהול אלו.

איפה אני יכול לקנות קרן כספית מתחדשת?

כרגע רק מיטב השיקה קרן כזו, וסדרה אחת בלבד (קרן מספר 1220227): מיטב השיקה קרן כספית מתחדשת לחודש, שכבר ניתן להפקיד אליה כסף, אך היא תחל לפעול ב-15.6.

התשואה השנתית הצפויה של הקרן תעמוד על 4.07%. בתום 30 יום ניתן יהיה למשוך את הכסף, אחרת הוא ייסגר אוטומטית לתקופה של חודש נוסף.

באפשרותה של מיטב ליצור סדרות נוספות - למשל קרן מתחדשת שתחל ב-16.6, ואחת נוספת ב-17.6, אך בשלב זה היא הסתפקה בקרן יחידה.

מדוע רק מיטב השיקה?

בענף ככל הנראה ממתינים לראות את הביקושים בפועל לקרן, לפני שיחליטו ליצור קרנות דומות. לקוחות שכבר מכירים את הקרנות הכספיות כמוצר כללי ימשיכו להשקיע כנראה בקרנות הרגילות, ושאלת המפתח היא כמה אנשים יבחרו לפתוח קרן כספית מתחדשת במקום פיקדון בנקאי.

מה קורה אם שמתי את הכסף בקרן מתחדשת חודשית, אך קרה משהו ואני זקוק בדחיפות לכסף?

אין שום אפשרות למשוך את הכסף עד לתום התקופה, זאת בשונה מקרן כספית רגילה. בפיקדונות רבים גם אין אפשרות למשוך את הכסף ככל שאין תחנות יציאה, אך עם זאת סביר מאוד שהבנק יאפשר למשוך את הכסף במחיר אובדן הריבית.

האם ישנה התחייבות להשגת התשואה?

אין התחייבות להשגת התשואה, אך עצם פרסום התשואה הצפויה מסנדל את החברה להשגתה כדי לשמור על מוניטין. מיטב מחויבת לעדכן את הציבור על כל שינוי של יותר מ-0.1% בתשואה.

מה עוד משתנה?

כדי לעודד את הציבור להשתמש בקרנות הכספיות - החדשות והרגילות - בנק ישראל ורשות ניירות ערך ביצעו שני שינויים באופן הפצתן.

ראשית, החל מאוקטובר הקרוב, תיכנס לתוקף הוראה רגולטורית חדשה שמחייבת את הבנקים להציג את הקרנות הכספיות באתריהם, לצד הפיקדונות הבנקאיים.

כיום הקרנות הכספיות מוצגות באתר שוק ההון של הבנק, מה שלא נגיש לרבים מהלקוחות הקטנים של הבנקים.

שאלת המפתח היא עד כמה ההוראה תהיה סגורה מפני פירצות, שכן לבנקים אין בהכרח אינטרס לפרסמן - הם אמנם נהנים מעמלות הפצה של קרנות הנאמנות, אך מפסידים מהסטת כספים מפיקדונות לקרנות הכספיות.

שינוי נוסף נוגע לשאלה מי יכול לשווק את הקרנות: כיום נדרש רישיון לייעוץ השקעות כדי לשווק קרן כספית. מדובר בעיקר ביועצי ההשקעות בבנקים, וכדי להיות לקוח שזכאי לייעוץ, צריך להיות בעל תיק ני"ע של לפחות כמה עשרות אלפי שקלים (ובחלק מהבנקים אף למעלה מכך). כך שבפועל, לציבור הרחב אין מודעות למוצר או הבנה באיזו קרן כספית לבחור, ואיך לעשות זאת.

אך במסגרת שינוי החוק לא יהיה צורך ברישיון שכזה, וכל גוף פיננסי שמפוקח על ידי רשות ני"ע יוכל להפיץ את הקרנות. הדבר אמור להוות הסרת חסם משמעותי ולאפשר לפקידים בבנק, ולגופים כמו חברי בורסה ופינטקים, לשווק את הקרנות הכספיות.

מה השורה התחתונה?

אלו כללי האצבע:

● למי שמעוניין לקבל את התשואה הגבוהה ביותר על נכס נזיל בסיכון נמוך, כדאי להשתמש בקרנות הרגילות.

● למי שמעדיף פיקדון בשביל ודאות גבוהה יותר ביחס לתשואה, ובהינתן שהוא מוכן לנעול את הכסף לתקופה של חודש עד שנה, כדאי להשוות את ההצעה שקיבל מהבנק להצעה שהקרן הכספית מציעה.