")

")

קרנות הגידור לא הצליחו להדביק את הראלי של ת"א־125: מי עמדה בראש ומי איכזבה?

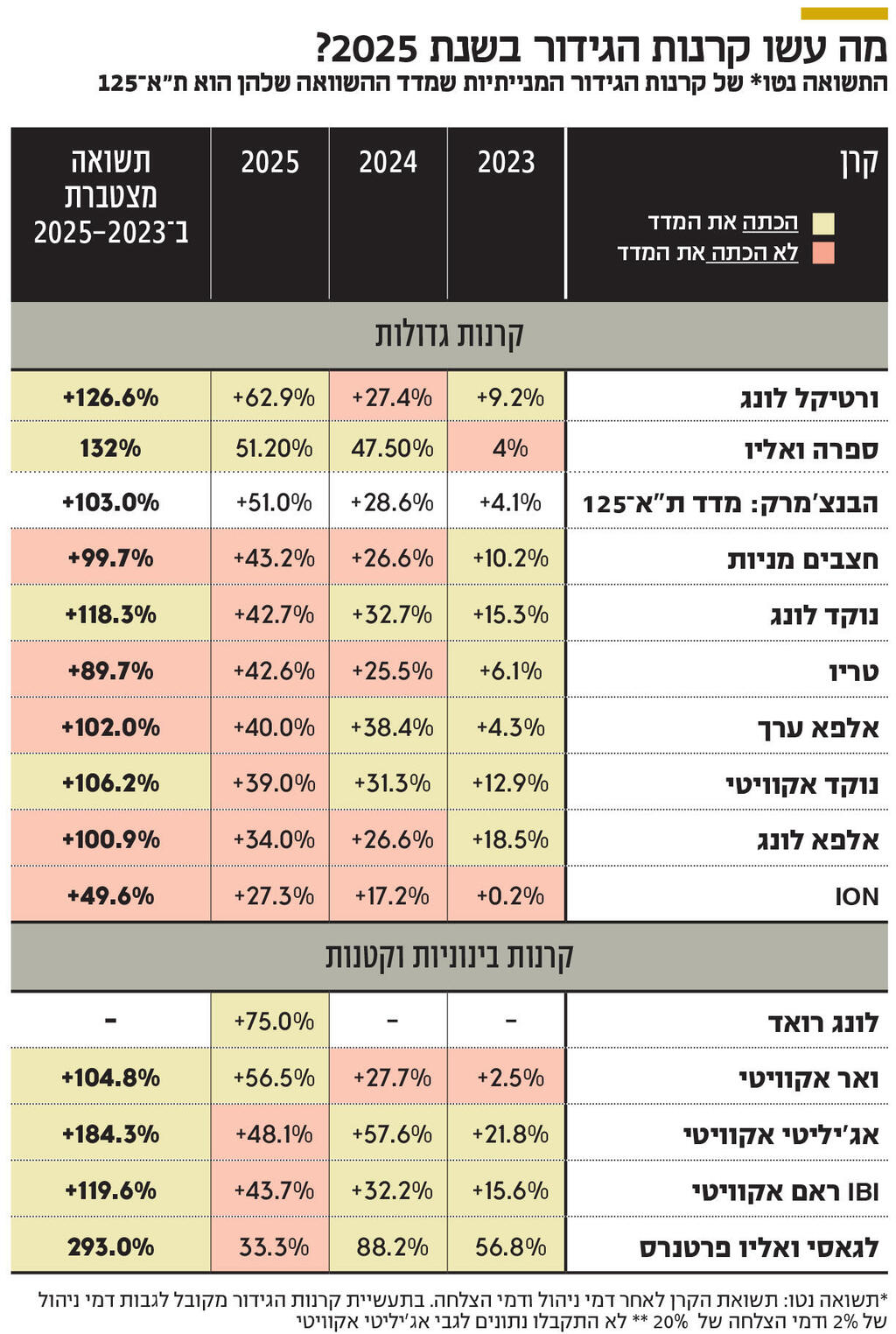

רק קרן אחת מבין הקרנות הגדולות שמתמחות במניות בישראל הצליחה לעקוף את מדד ת"א-125 בסיכום השנה: ספרה ואליו עם תשואה נטו של 51.2%. בתחתית ניצבת ION עם תשואה של 27.3%. בטווח של שלוש שנים מתבלטות שתי הקרנות המנייתיות של נוקד שהכו את השוק

שנת 2025 הייתה שנה חלומית בבורסת תל אביב כשמדדי המניות המרכזיים הציגו ראלי חזק ואחוזת בית התמקמה בצמרת התשואות של בורסת המערב, כשת"א־125, המדד המייצג של הבורסה המקומית, ניתר ב־51% במהלך השנה הזו. לשם השוואה, מדד הדגל האמריקאי, S&P 500, עלה במהלך השנה שחלפה בכ־17% במונחים דולריים, ובמונחים שקליים בכ־4% בשל התחזקות השקל. הביצועים של בורסת ת"א הם תולדה, בין היתר, של ירידה בפרמיית הסיכון של ישראל נוכח ההצלחות הצבאיות של צה"ל והשיפור שהציגו החברות הנסחרות בביצועים שלהן. הראלי באחוזת בית סידר גם למשקיעי ומנהלי קרנות הגידור הישראליות שנה מוצלחת מאוד, שבתעשיית קרנות הגידור מגדירים כשנה החזקה בתולדותיה, אולם בשורה התחתונה, נוכח התנופה באחוזת בית, הקרנות המנייתיות התקשו לעקוף את הביצועים של השוק.

"קרנות גידור" הוא שם כולל למגוון רחב של קרנות השקעה, שפתוחות למשקיעים כשירים בלבד (אנשים בעלי הון פרטי גבוה או חברות וגופים מוסדיים), ומתמחות בשלל אסטרטגיות ואפיקי השקעה — החל ממניות, דרך אג"ח ועד לסחורות. המטרה המוצהרת שמשותפת לכולן, היא להשיא תשואה עודפת על השוק לאורך זמן (כל אחת והשוק הרלבנטי שלה) תוך הקטנת התנודתיות, כאשר לפחות חלקן גם עושות שימוש באסטרטגיות של גידור, דוגמת שימוש בהשקעה במתכונת של לונג/שורט.

משום כך מקובל לומר שבכל הנוגע לקרנות גידור קלאסיות, יש להן ארבעה מצבי הפעלה: כאשר השוק עולה בצורה סולידית או יורד בצורה סולידית, הן שואפות להציג תשואה עודפת; כאשר השוק צונח, הן שואפות לרדת בצורה מתונה יותר, בין היתר הודות לשימוש באמצעי גידור; וכשהשוק מזנק, הן לרוב אמורות להתקשות להכות אותו, בין היתר בשל אותם אמצעי גידור, שכן לגידור יש עלויות. מנגד, נשמעת ביקורת כי רבות מקרנות הגידור הם למעשה "קרנות נאמנות בתחפושת". כאמור, כיום מדובר על תעשייה שכוללת בתוכה מספר רב של קרנות ממיני סוגים שכולן לכל הפחות פועלות תחת המבנה המשפטי של קרן גידור — כזה שמאפשר למנהלי הקרן חופש פעולה רב ועם פחות רגולציה.

עם סוף השנה האזרחית, החלו חברות קרנות הגידור הישראליות לשלוח למשקיעים שלהן את סיכומי השנה של הקרנות השונות שלהן, שחלקם הגיעו לידי כלכליסט. כשבוחנים את הביצועים של הקרנות המנייתיות שמתמחות בישראל, ניתן לראות שהראלי של אחוזת בית השנה הקשה עליהן להכות את השוק. למעשה, מבין הקרנות המנייתיות הגדולות — כאלו שמנהלות נכסים בלפחות 500 מיליון שקל ויש להן ותק של לפחות שלוש שנים — רק קרן אחת הכתה את השוק: קרן ספרה ואליו, שמנהלת נכסים בכ-600 מיליון שקל, שהניבה למשקיעים תשואה נטו של 51.2%. ספרה ואליו היא הקרן המנייתית הישראלית של חברת קרנות הגידור ספרה השנייה בגודלה בישראל.

יתר הקרנות הגדולות הניבו גם הן תשואות נטו גבוהות, אך לא הכו את המדד. במקום השני בטבלה נמצאת הקרן המנייתית של חצבים, שמנהלת כ־1.5 מיליארד שקל ושעלתה השנה ב־43.2%. אחריה מתמקמת קרן נוקד לונג, שמנהלת כ־3.5 מיליארד שקל, עם תשואה של 42.7%. למקום הרביעי הגיעה הקרן המנייתית של טריו, שמנהלת כ־600 מיליון שקל, עם תשואה של 42.6%. למקום החמישי הגיעה קרן אלפא ערך (כ-1.4 מיליארד שקל בנכסים מנוהלים של חברת קרנות הגידור אלפא של גבי דישי ומיכאל וייס, החברה השלישית בגודלה, עם תשואה של 40%. אחריהן נמצאות נוקד אקוויטי (כ־4.5 מיליארד שקל בנכסים מנוהלים) עם תשואה של 39%; אלפא לונג (כ־200 מיליון שקל) עם תשואה של 34%; ואת הטבלה של הקרנות המנייתיות הגדולות סוגרת הקרן של ION, שמנהלת כ־2.5 מיליארד שקל, עם תשואה של 27.3% "בלבד".

כאמור, התשואות האלו ברובן נמוכות משל מדד ת"א־125, שזינק ב־51% בשנת 2025, אולם יש לציין שהתשואות של קרנות הגידור הן תשואות נטו. כלומר, התשואה בניכוי דמי הניהול ודמי ההצלחה, שכן זה הנתון שרלבנטי למשקיע בסופו של דבר. זה מה שהכסף שלו עשה. וקרנות גידור הן מוצר השקעה יקר. הסטנדרט המקובל בתעשייה הוא דמי ניהול של 2% בשנה מהנכסים המנוהלים ודמי הצלחה של 20% מעל רף תשואה מסוים. אולם לקוחות גדולים משלמים פחות, וכפי שנחשף בכלכליסט, בנוקד, חברת קרנות הגידור הגדולה בישראל במונחי נכסים מנוהלים שמובלת על ידי רועי ורמוס, אף הודיעו על הפחתת דמי ההצלחה לכ־17% בשתי הקרנות המנייתיות — נוקד אקוויטי ונוקד לונג. כלומר, על בסיס הסטנדרט הזה ניתן לגזור כי במונחי ברוטו קרנות הגידור הישראליות הגדולות שמתמחות במניות הניבו תשואה שככל הנראה נעה בין 36.1% אצל ION ועד ל־55.3% אצל חצבים ו-66% בספרה ואליו. אגב, דמי הניהול האלו שגובות חברות קרנות הגידור מיתרגמים בשנים כאלו לעשרות מיליוני שקלים שמגיעים לחברות הניהול של קרנות הגידור.

בטווח של שלוש שנים (כלומר, תשואה מצטברת ב־2025-2023), מתבלטות מבין הקרנות הגדולות קרן ספרה ואליו (תשואה נטו של 132%), ושתי הקרנות המנייתיות של נוקד שהניבו תשואה נטו של 106.2% (נוקד אקוויטי) ו־118.3% (נוקד לונג), בעוד בפרק הזמן הזה ת"א־125 הניב תשואה של 103%. שתי הקרנות של אלפא — אלפא ערך ואלפא לונג — הניבו גם הן תשואה נטו מצטברת של יותר מ־100% בשלוש השנים האלו, בדומה לשוק. מי שפיגרה מאחורי השוק בפרק הזמן הזה בצורה משמעותית היא הקרן של ION עם תשואה נט של 49.6%.

עם זאת, יש לציין כי ספרה ביצעה בתקופה האחרונה שינוי בהרכב הקרנות שלה. ספרה ואליו הפכה בחודשים האחרונים מקרן שמתמחה בהשקעה במניות היתר לקרן שמתמחה בכלל המניות בישראל, ואילו קרן ספרה מאסטרפאנד הפכה בשנתיים האחרונות מקרן שממוקדת במניות הגדולות בישראל (ת״א-125) לקרן מולטי-סטרטג׳י שמשקיעה גם במניות מעבר לים, בעיקר במניות ישראליות או בעלות זיקה לישראל בנאסד״ק, ובאג״ח. משום כך, בהסתכלות של שלוש שנים רק שתי הקרנות המנייתיות של נוקד עקפו את השוק.

כשבוחנים את ביצועי הקרנות המנייתיות הבינוניות והקטנות — אלו שמנהלות עד 500 מיליון שקל — הרי שבסיכום 2025 שלוש מהן הכו את המדד, ואף בצורה משמעותית. קרן לונג רואד הניבה למשקיעים תשואה נטו גבוהה במיוחד של 75%, קרן ורטיקל לונג השיאה למשקיעים 62.9% בשנה החולפת, וקרן ואר אקוויטי עלתה השנה ב־56.5%. כאמור, אלו תשואות נטו, כך שהתשואה ברוטו הייתה אף גבוהה יותר. ורטיקל לונג מנהלת היום 600 מיליון שקל ועל כן היא כבר יכולה להיחשב מבין הקרנות הגדולות.

מבין הקרנות הקטנות והבינוניות, הגיעו לידינו הנתונים של שלוש מהן לשלוש השנים האחרונות — ורטיקל לונג, ואר אקוויטי ו־IBI ראם אקוויטי. שלושתן הציגו בפרק הזמן הזה תשואה מצטברת נטו שהכתה את ת"א־125: ואר אקוויטי עם 104.8%, IBI ראם אקוויטי עם 119.6% וורטיקל לונג על 126.6%.

שנת 2026 נפתחה גם היא ברגל ימין בבורסת ת"א, והציפיות של המשקיעים גבוהות למדי. על כך אמר בשיחה עם כלכליסט רון סנטור, מייסד ושותף־מנהל בחברת קרנות הגידור ספרה, כי "אני חושב שקודם כל הלקוחות שלנו מסתכלים על ממוצעים ארוכי טווח, וגם אנחנו מנסים לאורך הזמן להקטין את הציפיות ביחס לתשואות השנתיות. כלומר, של כל שנה בפני עצמה. נכון, סטטיסטית, לאחר שנים פנטסטיות בשוק ישנה שנה נוספת של עליות שערים. אבל זו סטטיסטיקה שמתייחסת ל־S&P 500, בישראל אין לנו היסטוריה כזו, ואנחנו כמנהלי השקעות לא מסתמכים על הסטטיסטיקה הזו. אני מציג אותה רק כנקודה למחשבה".

בכל הנוגע לשאלה כיצד לנהל את התיק אחרי שנה כל כך חזקה אומר רון סנטור, מייסד ושותף-מנהל בחברת קרנות הגידור ספרה, כי "בנקודת הזמן הנוכחית מדדי המניות בבורסה המקומית הם מגוונים ומפוזרים למדי, ולכן צריך לבחון בצורה אינטליגנטית את הסקטורים השונים ואת הפוטנציאל שלהם ונדרשות היום רמות עמוקות יותר של תחכום ואנליזה". להשקפת סנטור, "התמחורים במניות הפיננסים בישראל עדיין סבירים, אבל הן כבר לא בדיסקאונט. ולכן השאלה היא איך תראה תמונת הרווחים של החברות האלו בעתיד. הזינוק המטורף במניות הביטוח נובע מהשינוי החד ברווחיות של החברות והוא לא תוצאה של ספקולציה. אם נסתכל על הפניקס כדוגמה, אז גם אחרי הזינוק המטאורי שלה, היא נסחרת במכפיל של 12-11, שהוא לא יקר. גם שני הבנקים הגדולים, פועלים ולאומי, מציגים תשואה על ההון של 16%-15% ומספקים תחזית דומה לשנה הבאה. זה אומר שהם נסחרים במכפיל של 11-10, וזה ממש סביר בעיניי".

שי אגוזי, שותף מנהל בקרן לונג רואד - יחד עם איתן קלימן ואביעד באשה - רואה את הדברים בצורה דומה לסנטור. לדבריו, ״שוק ההון בישראל הציג ב־2025 תשואות מרשימות ומהגבוהות בעולם - תוצאה שלא רבים ציפו לה, במיוחד על רקע סביבה גיאופוליטית מורכבת שמשליכה ישירות על נתוני המאקרו. למרות האתגרים, המשק הישראלי הפגין חסינות יוצאת דופןל־2026 אנו נכנסים באופטימיות זהירה: מצד אחד קיימות ציפיות לצמיחה כלכלית משמעותית, ומצד שני אנו ערים לרמות תמחור גבוהות יחסית לעבר ולסיכונים הגיאופוליטיים שעדיין קיימים״.

לדברי דין בן זאב, שמנהל את קרן ורטיקל לונג, "בקרן אנו מייחסים את ההצלחה למימוש מדויק של תחזית המאקרו, לאלוקציה נכונה עם חשיפה גבוהה לסקטורים הביטחוני והפיננסי, לביצועים חזקים של החזקות ספציפיות, ובעיקר לגמישות מחשבתית וניהול אקטיבי בתקופות מורכבות. גם במהלך המלחמה ידענו לעבור במהירות ממגננה להתקפה, להגדיל חשיפות, לשנות הטיות ולזהות הזדמנויות". לדבריו, "מבט קדימה מחייב זהירות: התרחבות המכפילים מובילה אותנו לגישה שמרנית יותר ולהתמקדות בהשקעות סלקטיביות שבהן אנו מזהים ערך אמיתי".

אולם לא כולם לוקחים חלק בחגיגה. מנהל אחת מקרנות הגידור הגדולות יצא נגד הקרנות המתחרות, ואמר שלהשקפתו מדובר בלא יותר מקרנות נאמנות בתחפושת: "הגידור שאני מבצע עולה לי באובדן תשואה של 6%-1% בשנה. וזה בסדר, בשביל זה אני גובה דמי ניהול, בשביל לגדר. אבל לפי התוצאות של קרנות הגידור השנה, נראה שרוב המנהלים זנחו את הגידור. אני רוצה לראות איך יתנהגו כל הקרנות האלה, שרשמו השנה תשואה של עשרות אחוזים, בשנים של מפולת. אחרי שנה כל כך חזקה, שהגיעה אחרי שנה חזקה גם כן, זה כמו סם. בסוף כולנו רוצים לשחזר את ההצלחה. אני חושב שבגדול, קרנות גידור אמורות להתבלט בטווח שבו השוק יורד ב־10% עד למצב שבו הוא עולה ב־10%, אוקיי? ואני חושב שזה מה שיהיה ב־2026".