")

הראל נכנסת למגרש של הבנקים ותציע משכנתאות

חברת הביטוח משיקה פיילוט שבמסגרתו תעניק משכנתאות רגילות באמצעות החברה־הבת הראל +60. זו מתמחה במשכנתאות הפוכות, וכבר העמידה הלוואות בכחצי מיליארד שקל. כמו יתר חברות הביטוח, הראל שואפת להקטין את התלות בשוק ההון

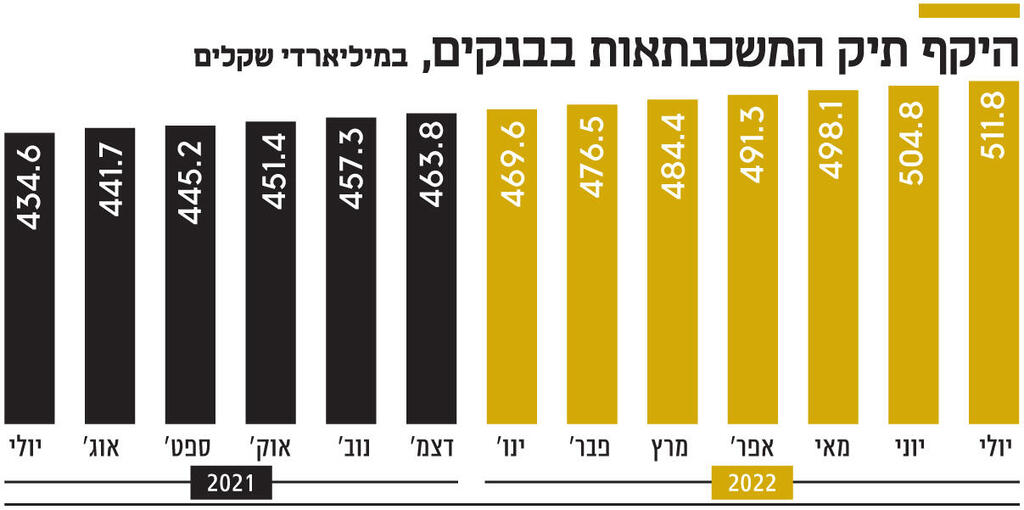

השילוב בין עליית הריבית בתקופה האחרונה ושוק הדיור שרותח כבר תקופה ארוכה יותר מפנה תשומת לב הולכת וגוברת לשוק המשכנתאות בישראל, שנהפך חם במיוחד — ובשל כך גם למנוע צמיחה משמעותי ורווחי במיוחד עבור הבנקים ששולטים בו ללא עוררין. היקף תיק המשכנתאות של הציבור, כלומר אשראי לדיור, עמד בסוף יולי על קרוב ל־512 מיליארד שקל — עלייה של 17.7% לעומת סוף יולי 2021. השחקן הגדול בשוק הוא בנק מזרחי טפחות, שמחזיק בנתח של 36% ממנו. האם התחרות תגיע דווקא מהגופים המוסדיים?

ביום חמישי האחרון הודיעה חברת הביטוח הראל, השנייה בגודלה בישראל במונחי שווי שוק, על השקת פיילוט למתן משכנתאות. אם הפיילוט יצליח, בכוונת הראל להיכנס לתחום בצורה מסודרת, מתוך כוונה להתחרות בבנקים. משך הפיילוט, שבמסגרתו תעניק הראל משכנתאות באמצעות מספר מצומצם של יועצים מורשים, יעמוד על כמה חודשים, והוא ייערך באמצעות החברה־הבת הראל 60+, שמעניקה הלוואות הפוכות (משכנתא הפוכה). עד כה העניקה החברה, שהוקמה לפני כשנתיים וחצי ומנוהלת בידי קובי קלמן, משכנתאות הפוכות בהיקף כולל של כחצי מיליארד שקל לכ־700 לקוחות.

משכנתא הפוכה היא הלוואה לכל מטרה, המיועדת לבני 60 ומעלה. ה־LTV (יחס החוב לבטוחה) הממוצע של ההלוואה עומד על 30%, וכבטוחה נרשמת הדירה שברשות נוטל ההלוואה. הלווה אינו משיב את הקרן, והיא משולמת בידי יורשיו בהמשך. את הריבית יכול הלווה לבחור להשיב לאורך חיי ההלוואה או להעביר גם את התשלום הזה ליורשיו.

בהראל אמנם מבטיחים שהריביות של המשכנתאות הסטנדרטיות יהיו אטרקטיביות לעומת הקיים בשוק, אך סירבו לחשוף את תנאיהן. עם זאת, ייתכן שאפשר ללמוד על תנאי המשכנתאות שתציע הראל מהתנאים שהיא מציעה במסגרת המשכנתא ההפוכה: מסלול של הלוואה צמודה למדד המחירים לצרכן בריבית של 5%-4.7%, בעוד הריבית הממוצעת בבנקים על משכנתאות רגילות במסלול דומה היא 4%-3.5%; ומסלול נוסף של ריבית פריים פלוס 4.5%, לעומת פריים עם מסלול של פחות מ־1% בחלק מהבנקים.

הפער בין הריביות מוסבר בכך שלווים בני 65 ומעלה כבר אינם יכולים ליטול משכנתאות רגילות. כמו כן, המשכנתאות הרגילות ניתנות בתנאי ריקורס (כלומר, אם לאחר מימוש הדירה עדיין קיים חוב של הלווה, ניתן להמשיך את הליכי הגבייה מול הלווה עצמו), בעוד במשכנתא הפוכה ההלוואה היא נון־ריקורס (כלומר, הדירה היא הגיבוי היחיד להחזר ההלוואה, ואי אפשר לפנות ללווה). לכך יש להוסיף את תוחלת החיים, שמהווה סיכון עבור חברות הביטוח, מאחר שכל עוד הלווה בחיים הוא אינו משיב את ההלוואה. בנוסף, על פי רוב, משכנתא הפוכה היא הלוואת בלון — כלומר, הלווה לא נדרש לשלם לאורך חיי ההלוואה, לא את תשלומי הקרן ולא את תשלומי הריבית. לכן המח"מ ארוך יותר.

בהראל מסבירים כי הפנייה לשוק המשכנתאות הרגילות היא התפתחות טבעית של פעילות החברה בתחום המשכנתאות ההפוכות, אולם אפשר גם לומר שהראל, בדומה ליתר חברות הביטוח, שואפת לבסס לעצמה פעילויות שיפחיתו את תלותה בשוק ההון. השורה התחתונה של חברות הביטוח, כלומר הרווח הכולל, היא כיום במידה רבה תמונת מראה של שוק ההון. כשהשוק עולה הן מרוויחות הרבה, וכשהוא יורד הן מפסידות לא מעט. כך, הראל סיימה את הרבעון השני של השנה בהפסד כולל של 181 מיליון שקל לעומת רווח כולל של 267 מיליון שקל בתקופה המקבילה. הדבר נגרם למרות עלייה בפעילות הביטוח עצמה, בעיקר כתוצאה מעלייה בתוחלת החיים ומהפסד של 3.7 מיליארד שקל מהשקעות בשוק.

והראל לא לבד. זה קרה גם ליתר חברות הביטוח, כשיוצאת הדופן היא הפניקס, שסיימה את הרבעון ברווח כולל של 211 מיליון שקל, שמהווה ירידה של 74% בהשוואה לתקופה המקבילה. וכך, חמש חברות הביטוח הגדולות סיימו את הרבעון השני של השנה בהפסד של 1.5 מיליארד שקל לעומת רווח כולל של 2 מיליארד שקל ברבעון השני של 2021, וזאת גם בשל הפסדים מהשקעות בהיקף של 21 מיליארד שקל, בעוד בתקופה המקבילה הרווח מההשקעות הסתכם ב־19 מיליארד שקל.

ואכן, סמנכ"ל הכספים של הראל אריק פרץ אמר ל"כלכליסט" כי "מטרת הראל היא לא להפוך לבנק קטן שנותן משכנתאות בהיקף של מיליארדי שקלים בשנה. להראל ולחברות הביטוח יש התחייבויות ארוכות טווח, שחשופות לשינויים בריבית. מתן משכנתאות לטווחים ארוכים מאפשר לגדר את סיכוני הריבית הללו, מעבר להיותו מקור רווח נוסף. כפי שעשינו בתחום המשכנתאות ההפוכות, נדע לעשות זאת גם לגבי המשכנתאות הרגילות".

הראל אינה מוסדי היחיד בתחום המשכנתאות. גם לכלל ביטוח יש פעילות כזו, אך גם לאחר 14 שנים היא לא התפתחה לזרוע משמעותית, וההיקף הכולל של המשכנתאות שהעניקה — הסטנדרטיות וההפוכות — מוערך בכ־2 מיליארד שקל.

גם חברות האשראי החוץ־בנקאי לוטשות עיניים לתחום המשכנתאות, בשאיפה לנגוס נתח מהחגיגה, והן החלו לספק בשנה אחרונה הלוואות לדיור. הבולטת בהן היא מימון ישיר, שהקימה חברה־בת לשם כך. גם טריא מעניקה משכנתאות. אולם לחברות האשראי החוץ־בנקאי יש אתגר משמעותי בפעילות הזו, בדמות הריבית העולה, שכן מקורות המימון שלהן הם אשראים בנקאיים ואיגרות חוב. הריבית העולה מייקרת את מקורות המימון האלה ומאלצת אותן להעניק הלוואות בריביות לא אטרקטיביות במיוחד של עד 8%. איילון מנהלת 100 מיליון שקל במשכנתא הפוכה/