")

")

בדיקה

הבנקים גלגלו רק שליש מעליית הריבית אל פקדונות הציבור

בזמן שריבית בנק ישראל עלתה ב־0.75% הריבית הממוצעת בפקדון חודשי ללקוחות קטנים עלתה רק בשליש מכך. הבנקים: "אנו חשופים יותר לשינויים". המפקח: "מצפה מהבנקים לאקטיביות גבוהה יותר בהתאמת המוצרים לאינפלציה והריבית"

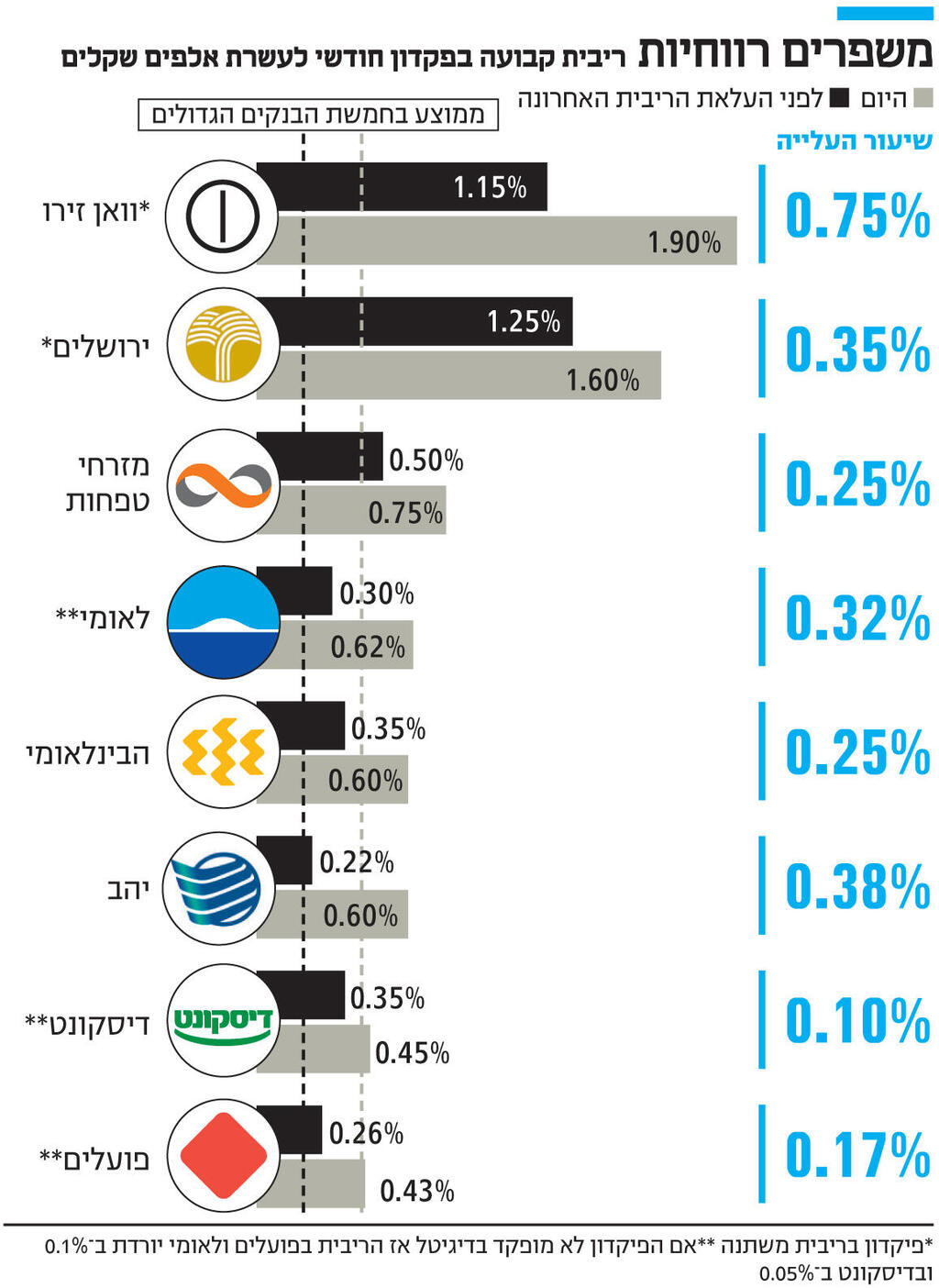

הריבית במשק עולה בחדות, אך הבנקים ממשיכים להעלות בקצב מתון את הריבית בפקדונות, ובכך משפרים את רווחיותם. מבדיקת "כלכליסט" עולה כי חמשת הבנקים הגדולים גלגלו בממוצע רק שליש מעליית הריבית האחרונה אל ריבית הפקדונות. הריבית הממוצעת בפיקדון חודשי (פקדון בריבית קבועה) לסכום של 10,000 שקל עמדה בחמשת הבנקים הגדולים על 0.57% בממוצע לעומת 0.34% לפני העלאת הריבית האחרונה בשבוע שעבר ב־0.75% ל־2%. כל זאת כשמראש הריבית בפקדונות היא נמוכה. לשם השוואה תשואת מלווה קצר מועד (מק"מ) לשנה, מכשיר הנחשב סולידי ומהווה אלטרנטיבה לפיקדון, כבר עומדת על 2.2%.

בבנק ישראל לא מרוצים מהריביות החדשות בפקדונות. המפקח על הבנקים יאיר אבידן מסר: "אני מצפה מהמערכת הבנקאית לאקטיביות גבוהה יותר בכל הנוגע להתאמת מוצרי הבנקאות הקיימים, כך שיותאמו לסביבת הריבית והאינפלציה הגבוהות יותר. אני בהחלט מצפה לראות מנגנון תמסורת מהיר יותר לריבית על הפקדונות, ואנו עוקבים אחר הנושא מקרוב". אבידן גם קרא ללקוחות לנצל את המהלכים שעשה בנק ישראל בשנים האחרונות כמו רפורמת מעבר חשבון בקליק, ולבצע השוואות בהצעות בין הבנקים.

במערכת הבנקאית מתגוננים מהביקורת על כך שהריביות נותרו נמוכות, ומסבירים כי לא ניתן לצפות שהבנקים יעלו את הריבית במלוא גובה עליית ריבית בנק ישראל. לטענתם הם חשופים לשינויים בתשואות האג"ח; בניהול משך החיים הממוצע (מח"מ) של צד ההתחייבויות — פקדונות הציבור אל מול צד הנכסים — האשראי לציבור; והחשיפה לסיכוני הנזילות והשוק מחייבת אותם לשמור על פער מסוים בריביות. הבנקים אכן חשופים לסיכונים אלו, אבל עדיין האם זה מצדיק להעביר שיעור נמוך כל כך מעליית הריבית אל פקדונות הלקוח? במיוחד כשבצד ההלוואות הם יודעים היטב לגבות את מלוא גובה עליית הריבית.

חלק מהבנקים גם ציינו כי ללקוחות עם סכום גבוה יותר, כמו 100 אלף שקל למשל, מוצעות ריביות גבוהות יותר. תשובה זו מקוממת. שכן ללקוחות עם סכומים גבוהים יותר יש גם יותר אלטרנטיבות — רובם מקבלים יעוץ בבנקים, וחשופים ליותר אפיקי השקעה. דווקא בעבור הלקוחות הקטנים עם חסכון של כמה עשרות אלפי שקלים, אלטרנטיבת הפקדונות היא קריטית, ואין זה ראוי או מוצדק להפלות אותם לעומת לקוחות אמידים יותר.

מי שמציעים ריביות גבוהות יחסית הם הבנקים הקטנים: בנק ירושלים ובנק וואן זירו החדש, עם ריבית של 1.6% ו־1.9% בהתאמה. בשני הבנקים הפקדונות לחודש הם בריבית משתנה, כלומר צמודים לעלייה הצפויה בריבית בנק ישראל. ראוי לציין כי וואן זירו אמנם נפתח רשמית לציבור, אך תהליך פתיחת החשבון מצריך המתנה ברשימת המתנה, כך שזמינות הפקדונות בו אינה מיידית למי שאינו לקוח הבנק עדיין.

תהליך עליית הריבית חיובי לבנקים, והם המרוויחים המרכזיים ממנו. מהדו"חות הכספיים של הבנקים עולה כי עלייה של 1% בריבית משמעותה גידול של 5.5 מיליארד שקל בהכנסות הבנקים. הריבית כבר עלתה ב־1.9% תוך ארבעה חודשים לרמה של 2%, והיא צפויה להגיע לפחות ל־2.75% בשנה הקרובה.

עליית הריבית טובה לבנקים כי היא מגדילה את הכנסותיהם מפעילות ההלוואות, אולם זו אינה הסיבה היחידה: מה שמייחד את הבנקים, הוא שהם קובעים גם את העלאת המחיר שיצטרכו לספוג, כלומר בכמה תעלה הריבית שהם יצטרכו לשלם לבעלי הפיקדונות. באופן לא מפתיע, לרוב הם לא מתנדבים לייקר לעצמם את ההוצאה הזו למרות הביקורת הציבורית ופניית המפקח על הבנקים אליהם בנושא.

המשמעות היא שהמרווח הפיננסי של הבנק, כלומר רמת הרווחיות מפעילות המימון שלו, הולכת ומשתפרת בעקבות העלאת הריבית: בצד ההכנסות שלו היא מגולגלת אל הלקוחות באופן מלא, ובצד ההוצאות באופן מאוד חלקי.

את ניצני המגמה ניתן היה לראות בתוצאות המחצית הראשונה של הבנקים שבה הם הרוויחו מעל ל־11 מיליארד שקל, לא מעט בזכות עליית האינפלציה והריבית. זו רק תחילת המגמה, שאת מלוא השפעתה נראה בדו"חות הכספיים בשנה הבאה אז תשתקף מגמת עליית הריבית במלוא עוצמתה. אז אמנם, עליית הריבית גם תביא ליותר מקרים של הלוואות שייקלעו לכשל, מה שיגדיל בבנקים את ההפרשות להפסדי אשראי, אבל זה ככל הנראה יהיה בטל בשישים לעומת השיפור בשורת ההכנסות.

היקף פקדונות הציבור עלה מאוד בשנים האחרונות. הוא עומד על 1.2 טריליון שקל, ואם מוסיפים לו גם את הכספים ששוכבים בחשבון העו"ש ללא ריבית כלל, כבר מגיעים ל־1.8 טריליון שקל, שהם מקור זול מאוד לבנקים שעל בסיסו הם יכולים להעניק אשראי בריביות נאות.

בבנקים חייבים לחשוב טוב אם תמחור הפקדונות שלהם נכון: האם נכון להם להסתכל רק על השורה התחתונה ולמקסם אותה, או בכל זאת לצאת מטבלאות האקסל ולהציע שיפור משמעותי בריביות. אחרת הם עלולים למצוא עצמם בסופו של דבר מתמודדים עם התערבות אגרסיבית — מצד הרגולטור או הכנסת.

רווחי העתק שצפויים בשנה הבאה ימשכו אש, ועלולים להצית למשל יוזמה למס מיוחד על רווחים במגזר הפיננסי מעל גובה מסוים. נשמע מופרך? לפני עשר שנים איש לא חשב שיוטלו מגבלות על תקרת שכר הבכירים, , והנה זה קרה. האם הבנקים ילמדו את הלקח ויקדימו תרופה למכה? בינתיים לא נראה שזה קורה.