פרשנות

ההיפופוטם שבחדר: איך השווי של היפו נחתך בחצי תוך שבועיים

חברת האינשורטק החלה את דרכה כהבטחה גדולה, ובתחילת החודש השלימה מיזוג עם ספאק לפי שווי של 5 מיליארד דולר. אבל אז 83% מהמשקיעים פדו את כספם, הדו"חות אכזבו, מכפיל ההפסד זינק, והיפו הפכה לנערת הפוסטר של כל הבעיות בטרנד הספאקים

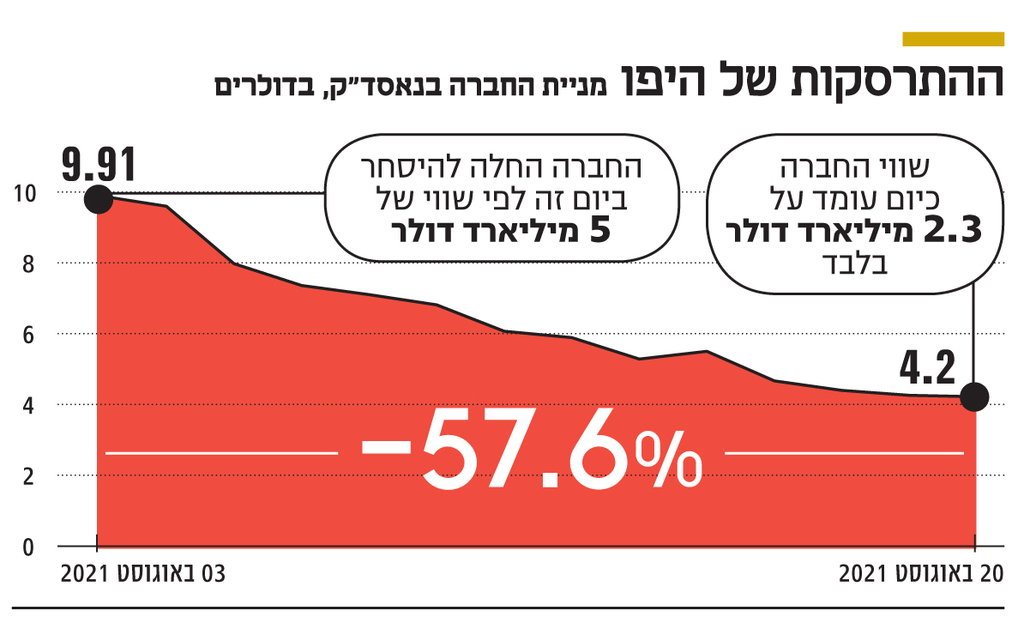

כל הישראליות שהונפקו באמצעות מיזוג עם ספאק (SPAC) נסחרות מתחת לשווי שלפיו נכנסו לוול סטריט, והן מוכיחות בכך את הטענה שמדובר בעסקאות שנעשות בשוויים מנופחים, אבל ההיפופוטם הגדול שבחדר הוא חברת האינשורטק היפו (Hippo). בשבועיים שחלפו מאז מניית החברה החלה להיסחר בנאסד"ק, היא צנחה ביותר מ־50% ושווי החברה נחתך מ־5 מיליארד דולר, שהעניקו לה יזמי הספאק שאיתו התמזגה, ל־2.3 מיליארד דולר בלבד.

וכך, אם בתחילת הרומן של החברה עם הספאק — שאותו הנפיקו שמות נוצצים כמו מייסד לינקדאין ריד הופמן ומייסד חברת הגיימינג זינגה מארק פינקוס — נדמה היה שהיפו תאתגר את למונייד (Lemonade), חברת אינשורטק ישראלית נוספת, אז הקריסה במניית היפו הובילה לכך שלמונייד פתחה פער משמעותי, שכן היא נסחרת כיום לפי שווי שוק של 4.4 מיליארד דולר — קרוב לפי 2 מהשווי שלפיו נסחרת היפו.

במידה רבה ניתן לומר שהיפו הפכה לנערת הפוסטר של כל מה שבעייתי בפורמט של הנפקות ספאק — מיזוג עם חברות נטולות פעילות שמגייסות כסף עוד לפני שהן יודעות עם איזו חברה הן יתמזגו בסופו של דבר, תוך שמנפיקי הספאק מאפשרים למשקיעים לפדות את ההשקעה המקורית אבל להחזיק באופציות לרכישת מניות בהמשך הדרך — שמשך אליו אנשי וול סטריט רבים, סלבריטאים משועממים וחברות הייטק שמחפשות קיצור דרך לבורסה.

מכפיל ההפסד זינק והיפו רחוקה מהיעד

ההתחלה היתה טובה. היפו, שהוקמה ב־2015 על ידי אסף וונד ואייל נבון, היתה הבטחה גדולה. החברה הציעה ביטוח דירה ותכולה בשיטה החביבה על המילניאלס — באופן דיגיטלי, בלי תהליך חיתום מתיש וממשק פשוט שמאפשר תשלום מהיר במקרה של תביעה. בנובמבר 2020 היפו השלימה גיוס פרטי לפי שווי של 3 מיליארד דולר, שבו השתתפה ענקית הביטוח היפנית מיטצוי סומיטומו.

אף שלהיפו אין עובדים בישראל ומייסדיה הישראלים חיים בארה"ב, עם משקיעי החברה נמנים שלל מוסדיים וגופים ישראליים כמו כלל ביטוח, בית ההשקעות פסגות, פועלים שוקי הון וקרן ההון סיכון FINTLV שהובילה סבב השקעה ביולי 2020, שהתבצע לפי שווי של 1.5 מיליארד דולר להיפו. אמנם עסקת המיזוג עם הספאק הקפיצה את השווי של היפו ל־5 מיליארד דולר, אך מי שנכנס להשקעה בסבב האחרון שנערך בנובמבר כבר מופסד עליה בשל הקריסה במחיר המניה.

האיתות הראשון לכך שתג השווי של 5 מיליארד דולר הוא מוגזם, התקבל בעת שהיפו נכנסה לוול סטריט. כלומר, בשלב שבו בעלי המניות של הספאק הצביעו על אישור המיזוג. בשלב זה 83% ממשקיעי הספאק, אלה שהשקיעו בו עוד לפני שנודעה זהות החברה שעימה הספאק יתמזג, פדו את הכסף. בשלב זה בעלי המניות יכולים לפדות את הכסף ובד בבד להצביע בעד העסקה, וכן להישאר עם אופציות לרכישת מניות בעתיד, כך שהסיכון יורד מכתפיהם. במרבית הנפקות הספאק המשקיעים פודים כספים שהשקיעו, אולם על פי רוב, שיעור הפדיון נע סביב 10%—15%, כך שפדיון בשיעור של יותר מ־80% הוא חריג.

עם זאת, עבור היפו היה מדובר במכה קלה בכנף בלבד, משום שנותרו בידיה 550 מיליון דולר שגויסו במסגרת שלב ה־PIPE — הגיוס השני שעורך הספאק, לאחר שידוע עם איזו חברה הוא עתיד להתמזג. בשלב זה הכסף מגיע על פי רוב מגופים מוסדיים. משקיעי ה־PIPE של היפו ראו את קרנות הגידור — הגופים שעל פי רוב משקיעים בשלב הנפקת הספאק, שבו לא ידוע עם איזו חברה הספאק יתמזג — נמלטות על נפשן, אבל הם המשיכו להתחבט בכל הנוגע לשווי של היפו.

ואז הגיעו הדו"חות הכספיים הראשונים של היפו כחברה ציבורית. אלה פורסמו ביום שלישי האחרון וגררו אחריהם צניחה של 15% במניה. אף שהיפו העלתה במסגרתם את תחזית הפרמיות השנתית, לאחר שהיקפן זינק ב־96% ברבעון השני והגיע ל־501 מיליון דולר, צלילה לנתונים העלתה תמונה מדאיגה, שכן מתוך סכום זה, רק 21 מיליון דולר הגיעו לשורת ההכנסות של היפו. ואף שנתח קטן בלבד מהפרמיות מגיע לחברה, את ההפסדים היא סופגת במלוא העוצמה. וכך, מכפיל ההפסד של היפו ניתר ל־161% ברבעון השני, זאת בהשוואה ל־106% ברבעון המקביל, שהיה רבעון שהתרחש בשיא משבר הקורונה, ומכפיל מנורמל של 83% ב־2020 כולה. ובניגוד למכפיל רווח, במקרה של מכפיל הפסד, מכפיל גבוה הוא חדשות רעות, שכן כפי שציינה היפו עצמה במצגת שלה, שליוותה את הנפקת הספאק, "מכפיל ההפסד הוא המנוע שעומד מאחורי רווחיות ארוכת טווח". אלא שהיעד שהציבה לעצמה החברה עומד על 60%, יעד שבו אמורה היפו לרשום רווח תפעולי בשיעור של 15% מההכנסות.

")

כפי שהסבירה החברה, הזינוק במכפיל הההפסד, שמשקף את הסיכון החיתומי של חברות האינשורטק, נבע ממזג אוויר חריג וסוער בטקסס, מדינה שבה נמצא נתח גדול מהמבוטחים שלה. היפו, ששואפת לפעול ב־40 מדינות בארה"ב עד סוף השנה, החלה את דרכה בקליפורניה וטקסס, ו־19% ממבוטחיה נמצאים כיום בטקסס. אמנם התלות בטקסס גבוהה, אבל היא נמוכה מזו שנרשמה לפני שנה (33% מכלל המבוטחים) וב־2019 (65% מכלל המבוטחים). ריכוז גיאוגרפי חריג הוא עקב אכילס של חברות אינשורטק צעירות רבות, וגם למונייד, שיש לה קהל לקוחות גדול בטקסס, ספגה הפסדים עקב פגעי מזג האוויר במדינה בחורף האחרון.

על רקע זה, רשמה היפו הפסד של 84.5 מיליון דולר בשורה התחתונה, זאת בהשוואה להפסד של 24.8 מיליון דולר בתקופה המקבילה. אף שחלק מן ההפסד קשור גם להוצאות חשבונאיות, היפו רשמה העמקה של ההפסד גם בשורת ה־EBITDA, שזינק מ־23.5 מיליון דולר ל־42.3 מיליון דולר. זאת, בין היתר, על רקע זינוק בהוצאות התפעול, שהסתכמו ב־47 מיליון דולר, בעקבות גידול דרמטי בכוח האדם: אם ב־2020 החברה העסיקה 278 עובדים, כעת היא מעסיקה 603 עובדים.

המצגות לא פוגשות את המציאות

מדובר בנתוני פתיחה קשים מאוד עבור היפו כחברה ציבורית. הדבר התבטא לא רק בקריסת המניה, אלא גם בשיחת המשקיעים שנערכה בצמוד לפרסום הדו"חות, שבה השתתפו שלושה אנליסטים בלבד, שאיש מהם לא נמנה עם עובדי בנקי ההשקעות הגדולים בוול סטריט.

השאלה הראשונה של האנליסטים נגעה להיקף הפדיונות הגבוה שנרשם ערב השלמת המיזוג, והשאלות שהגיעו לאחר מכן לא היו קלות יותר, ועסקו בעיקר בהפסדים הגבוהים. בכל הנוגע לסוגיית הפדיונות אמרו בהיפו כי "כמובן שזה לא מה שציפינו לו, אבל אנחנו לא צופים שתהיה לכך השפעה על היכולת שלנו לבצע השקעות בעתיד". ואכן, להיפו יש כעת 900 מיליון דולר בקופה. מדובר בסכום נמוך יותר לעומת התוכנית המקורית שנקבה בסכום של 1.2 מיליארד דולר, אך זו כרית ביטחון שמאפשרת מרחב תמרון משמעותי.

בנוסף, היפו, לכאורה, פועלת בפלח שוק גדול ויציב יותר בהשוואה ללמונייד, כך שכלכלת היחידה שלה אמורה להיות טובה יותר. בעוד למונייד מתמקדת בביטוחים זולים יחסית של דירות שכורות וחיות מחמד, היפו פונה לפלח של בעלי הנכסים. בהתאם, הפרמיה הממוצעת שלה גבוהה יותר ועומדת על 1,200 דולר לעומת מעט יותר מ־200 דולר בלמונייד. גם משך חיי הפוליסה של היפו אמור להיות ארוך יותר ולפצות על עלות רכישת לקוח גבוהה, שאותה היפו מעריכה ב־350 דולר.

אלא שהמציאות לא מתיישרת בשלב זה עם המצגות של היפו, והאנליסטים הפנו לחברה שאלות הנוגעות לעלות רכישת הלקוחות שעלתה בעקבות התגברות התחרות בתחום האינשורטק, וכן בשל השקעות גוברות מצד חברות ביטוח מסורתיות בערוצים הדיגיטליים. זאת משום שבינתיים קצב צמיחת הפרמיות לא מצליח להדביק את קצב עליית מחירי רכישת הלקוחות, ולא את קצב גיוס כוח האדם של היפו. וכך נוצר המצב שפיצ'רים שמשקיעי הטכנולוגיה חיבקו קודם לכן בחום, דוגמת ביצוע חיתום באמצעות רחפנים שמצלמים את בית הלקוח כדי לבדוק אם הוא הוסיף בריכה או שיפץ את הגג, נדמים כעת בעיני משקיעי שוק ההון הקלאסיים של וול סטריט כגימיקים במקרה הטוב, וכסעיפי הוצאה מיותרים במקרה הרע.