")

ניתוח

בלי לככב בטבלת התשואות: כך שברה מגדל שיא של גיוסים בפנסיה

קרן הפנסיה של מגדל ביטוח הציגה צבירה נטו של 22.2 מיליארד שקל ב־2025 — שיא ענפי. זאת בזכות העברת מאמצי השיווק מביטוחי המנהלים לפנסיה, חיזוק מערך ההפצה ומיקוד בעובדים עם שכר גבוה

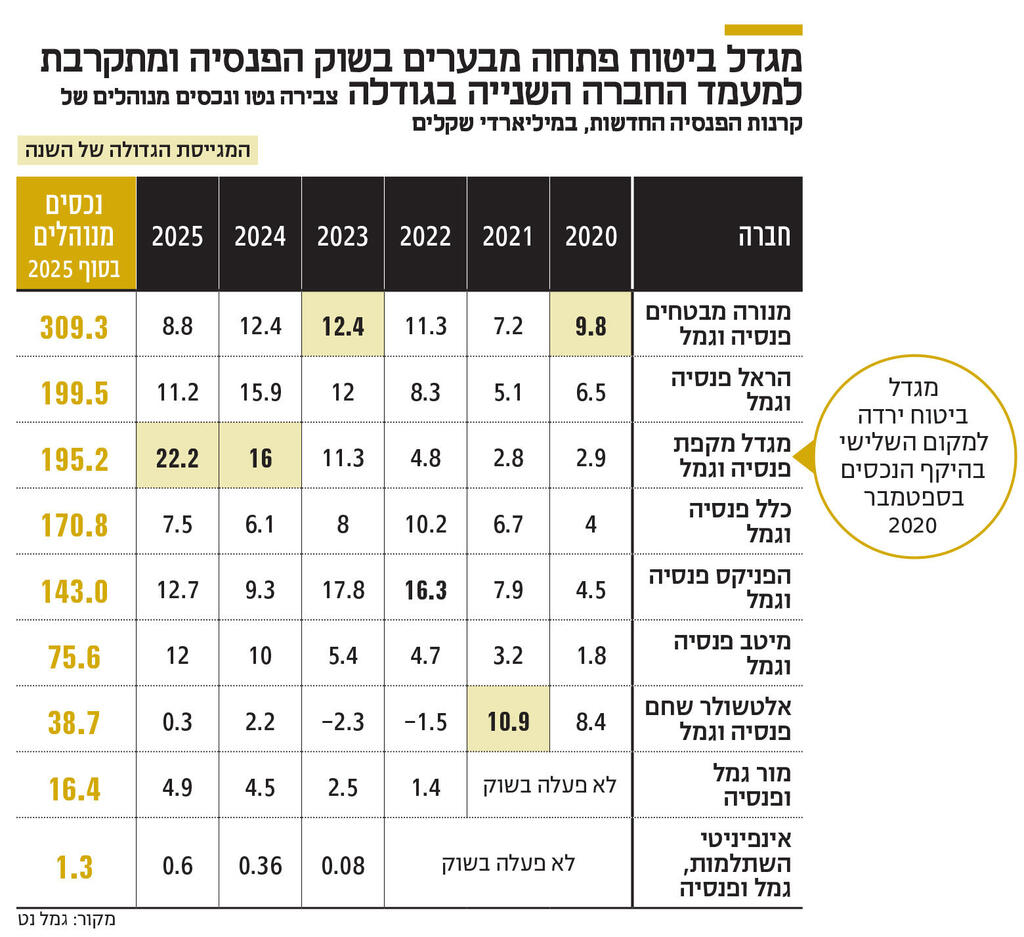

לפני קרוב לשנתיים, במרץ 2024, במסגרת פרסום הדו"חות השנתיים שלה ל־2023, הציגה מגדל ביטוח את היעדים האסטרטגיים שלה לשנת 2027. אחד היעדים היה הגעה להיקף נכסים מנוהל של כ־550 מיליארד שקל, בעוד בסוף 2023 נתון זה עמד על 415 מיליארד שקל. הדרך לשם, מבחינת מגדל ביטוח, עוברת במה שהיא הגדירה כ"חיזוק פעילות הליבה: צמיחה במוצרי פנסיה וגמל, וחיזוק משמעותי של הצמיחה במוצרים הפיננסיים". ואכן, כשבוחנים את השנתיים האחרונות, אפשר לראות שמגדל ביטוח הסתערה על שוק הפנסיה. בסיכום 2025 הציגה קרן הפנסיה של החברה, מגדל מקפת, צבירה נטו של 22.2 מיליארד שקל — כפול מהממוצע בענף הפנסיה ושיא של כל הזמנים לשנה בודדת. גם בסיכום 2024 הציגה מגדל ביטוח את הנתון הגבוה ביותר של צבירה נטו בענף הפנסיה, 16 מיליארד שקל. ובסך הכל בשלוש השנים האחרונות הצבירה נטו של מגדל ביטוח הגיעה ל־46 מיליארד שקל, בעוד הממוצע בענף עמד על 25 מיליארד שקל.

צבירה נטו היא נתון שכלל בתוכו הן את ההפקדות החודשיות של לקוחות קיימים ואת הניודים — כלומר, כספים שמעבירים לקוחות מגופים מתחרים — וזאת בניכוי הכספים שהלקוחות מוציאים מהקרן, הן בדמות תשלומים והן בדמות העברה לגופים מתחרים. כאשר בוחנים רק את הניודים נטו (העברות לקרן הפנסיה של מגדל ביטוח מהמתחרים בניכוי העברות ממנה למתחרים), שלמעשה מעידים בצורה החדה ביותר על הדינמיקה התחרותית בשוק, ניתן לראות כי קרן הפנסיה של מגדל ביטוח גייסה 12.4 מיליארד שקל בסיכום 2025, סכום גדול משמעותית ביחס לחברות הביטוח האחרות, כשהפניקס גייסה 2.8 מיליארד שקל נטו והראל ביטוח גייסה 2.6 מיליארד שקל נטו, ואילו מנורה מבטחים, שמחזיקה בקרן הפנסיה הגדולה בישראל (עם נכסים מנוהלים בהיקף של 309 מיליארד שקל), איבדה לקוחות נטו בהיקף של 4 מיליארד שקל, ואילו כלל ביטוח איבדה לקוחות בהיקף נטו של 600 מיליון שקל.

וכך, בסיכום 2025, קרן הפנסיה של מגדל מנהלת נכסים בהיקף של 195.2 מיליארד שקל, והיא הקרן השלישית בגודלה במונחי נכסים מנוהלים; ולמעשה היא נושפת בעורפה של הראל ביטוח, שקרן הפנסיה שלה מנהלת נכסים בהיקף של 199.5 מיליארד שקל, ושקצב הגדילה שלה נמוך משמעותית, כשנתון הצבירה נטו של הקרן שלה עמד על חצי מזה של מגדל ביטוח ב־2025. אגב, את הרבעון השלישי של 2025 סיימה מגדל ביטוח עם נכסים מנוהלים בהיקף של 563 מיליארד שקל, ובכך כבר עקפה את היעד ל־2027 שאותו הציבה לפני כשנתיים, בין היתר הודות לצמיחה החדה בפנסיה.

אבל תמונת המצב היתה שונה מאוד ב־2023, השנה שבה רונן אגסי נכנס ללשכת מנכ"ל מגדל ביטוח. שלוש שנים קודם לכן, בספטמבר 2020, קרן הפנסיה של מגדל ביטוח כבר ירדה למקום השלישי בשוק הפנסיה מבחינת היקפי נכסים מנוהלים, ואילו ב־2023 היא עוד סבלה מניודי כספים ואף ירדה למקום הרביעי. מה נשתנה? ראשית, תכיפות החילופים בהנהלה ירדה דרמטית. מאז ששלמה אליהו רכש את השליטה במגדל ב־2012, התחלפו לא פחות מ־13 מנכ"לים ויו"רים בקבוצה, תוך שבעל השליטה מתעמת לא אחת עם הרגולטור, רשות שוק ההון, בשל כך. ואמנם גם כעת כבר למעלה משנה לחברה אין יו"ר קבוע, וזו חזית פתוחה מול הרגולטור, אולם אגסי משלים בימים אלו כבר שלוש שנים בלשכת המנכ"ל, וזה גם פרק הזמן שבו מכהן ירון שמאי, משנה למנכ"ל ומנהל חטיבת חיסכון ארוך־טווח, סיכונים ובריאות, שאחראי באופן ישיר על קרן הפנסיה של מגדל ביטוח. כמו כן, כפי שמעידים במגדל ביטוח עצמה ובשוק, החברה חיזקה את מערך ההפצה שלה, עברה להתמקד בפנסיה במקום בביטוחי מנהלים (שבמסגרתם נגבים דמי ניהול גבוהים יותר), ושינתה גישה בגזרת ניהול ההשקעות, כשהמטרה כעת היא לאו דווקא להתברג בצמרת טבלת התשואות.

סוכן ביטוח בכיר אמר לכלכליסט בהקשר לתנופה שצוברת מגדל ביטוח בשוק הפנסיה כי "קרנות הפנסיה הגדולות — כמו אלו של מנורה מבטחים, מגדל ביטוח, כלל ביטוח והפניקס — שמנהלות כבר 150—200 מיליארד שקל כל אחת, פותחות את השנה מראש עם יתרון מובנה: עוד לפני השקעה במאמצי גיוס לקוחות חדשים, בשל חוק פנסיה חובה, כל שנה הציבור מבצע הפקדות של 12—18 מיליארד שקל, ובאופן טבעי הציבור מוצא את עצמו אצל החברות הגדולות. מגדל בולטת במיוחד בשנתיים האחרונות לנוכח השליטה החזקה שלה בתחום ההפצה, כלומר בסוכנויות ביטוח. סוכנים לא בהכרח מוכרים את המוצר שמניב להם את העמלה הגבוהה ביותר, אבל מגדל ביטוח מחזיקה בסוכנויות כמו מבטח סיימון, שגיא יוגב ושחם — שבבעלותה המלאה או החלקית. הסוכנויות הללו נותנות עדיפות ורוצות לשווק את המוצרים של מגדל ביטוח, ואם התשואה לא מפריעה (כלומר, אם היא לא בולטת לרעה — א"ע), הן מוכרות את המוצר ביתר שאת". ואכן, התשואות שמציגה מגדל ביטוח נמצאות במרכז הטבלה, ואפילו מתחת לזה. התשואה שהניב מסלול הפנסיה לגילי עד 50 בשלוש השנים האחרונות מסתכמת ב־49%, התשואה השישית בגובהה בענף שכולל 9 שחקנים כיום. במקום הראשון בפרק הזמן הזה נמצאת קרן הפנסיה של מור גמל ופנסיה, עם תשואה של 56%.

לפי שמאי, שאחראי על תחום הפנסיה במגדל ביטוח, מגדל ביטוח שינתה פאזה בשנתיים האחרונות. בעוד בעשור הקודם התמקדה החברה בשיווק ביטוחי מנהלים — המוצר המקביל לקרן פנסיה — כיום היא מרכזת את עיקר מאמציה בשיווק קרנות פנסיה: "מגדל ביטוח היא שחקן גדול בתחום החיסכון ארוך הטווח כבר 20 שנה. לפני 15 שנה החזקנו בכ־50% משוק החיסכון ארוך הטווח, כאשר מחשיבים גם את ביטוחי המנהלים ששיווקנו אז. היום כל ערוצי ההפצה הקיימים — ישירים וסוכנים — מכוונים לפנסיה. בנוסף, מי שפורש עם ביטוח מנהלים של מגדל ורוצה לעבור לפנסיה — אנחנו מעבירים אותו. מדובר בחוסכים שמעבירים נכסים בהיקף של כ־2 מיליארד שקל בשנה". שמאי מדגיש כי "לא מדובר בתהליך פתאומי, אלא במגמה שנמשכת מאז 2024. זה תהליך הדרגתי שאני מנהל אותו. כדי לשמור על היקפים, צריך כמה דברים: צריך להיות טוב בתפעול — אם לא תצליח לתפעל, השוק יעזוב אותך; וצריך להיות גם טוב בתשואות. לא חייבים להיות במקום הראשון, אבל לפחות קרוב לממוצע".

")

בקרב המתחרים נשמעת ביקורת שלפיה מגדל נוקטת אסטרטגיית צמיחה בכל מחיר ומשלמת עמלות גבוהות במיוחד לסוכנים כדי להעביר אליה לקוחות. על כך משיב שמאי: "מדובר באמירה שטחית ולא רצינית. אני לא מאמין בזה, ומי שאומר את זה עושה לעצמו חיים קלים. בעולם תגמול הסוכנים אתה צריך להיות סביב הבנצ'מארק. אם תשלם יותר מדי, תגייס יותר מדי ובצורה לא חכמה, וברגע שתשנה תנאים יעבירו ממך כספים. הטריגר המשמעותי מבחינתי במגדל ביטוח הוא התשואה הדמוגרפית של קרן הפנסיה. הדמוגרפיה משקפת את איכות האוכלוסייה בקרן. אם קרן אחת תגייס את כל פועלי הבניין וקרן אחרת תגייס את כל ההייטקיסטים של אנבידיה, סביר שהקרן של ההייטקיסטים תהיה טובה יותר, כי הם כמעט לא תובעים. בכל פרמטר אנחנו מכוונים ללקוחות צווארון לבן עם שכר גבוה. מאחר שהם לא תובעים, התשואה הדמוגרפית גבוהה ומתווספת לתשואה על הנכסים". לדברי שמאי, הצמיחה בצבירה נובעת גם משיעורי שימור גבוהים, הכוללים עבודה עם סוכנים שאינם מעבירים לקוחות בתדירות גבוהה, וכן מחלקת שימור ישיר שמאפשרת הפחתת דמי ניהול לצד הצגת טיעונים מקצועיים.

באשר לשאלה מתי קרן הפנסיה של מגדל ביטוח תחלוף על פני זו של הראל ביטוח, אומר שמאי: "זו מטרה לא פשוטה, כי הקרן של הראל כוללת את הפנסיה הצה"לית, ואם יגויסו אוגדות וגדודים חדשים יש לה יתרון מובנה. אבל זה המקום הטבעי שלנו. היינו שם ונחזור לשם".

כמו כן, בדומה למתחרותיה, בשנתיים האחרונות נהנית מניית מגדל ביטוח מרוח גבית חזקה, ובפרק הזמן הזה היא הציגה זינוק של 317% לשווי שוק של 17.7 מיליארד שקל. עם זאת, מדד ת"א־ביטוח ניתר בשיעור חד יותר של 353.5%, וזאת, בין היתר, על רקע ירידת פרמיית הסיכון של השוק הישראלי.