")

בגירה מבקשת מכפיל רווח של 50 תוך הסתמכות על סנטימנט שאולי יתחלף

58% מהכנסות החברה ב־2025 מקורן במשרד ביטחון, והיא תלויה במדיניות הרכש ‰ החזקות זרות מוגבלות ל־12%, גלולת רעל שתרחיק משקיעים זרים ‰ משפחת מזרחי תגזור 7% נטו מהסכמי מכר במדינה באירופה

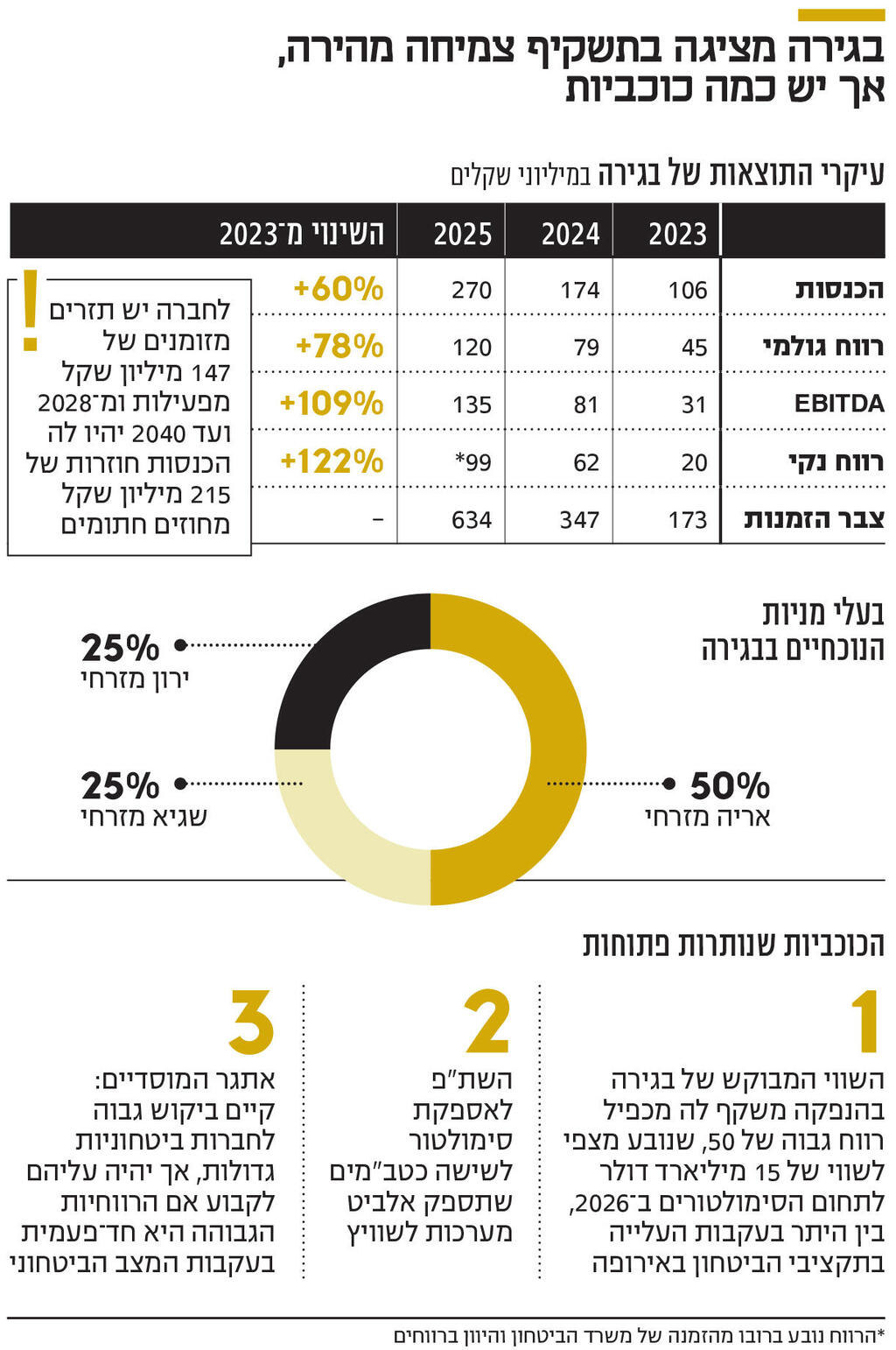

ההנפקה שתבחן את התיאבון של המוסדיים לחברות ביטחוניות יצאה לדרך. ביום שני האחרון פרסמה בגירה מערכות תשקיף שלה לקראת הנפקת מניות באחוזת בית. החברה, שעוסקת בייצור ובמתן שירותים לסימולטורים של לחימה וקרבות ומציגה צמיחה בהכנסות ורווחיות גבוהה. בנוסף היא משתייכת לענף שאמור ליהנות מעלייה בביקושים בשנים הקרובות. על בסיס הנחה זו הבעלים, משפחת מזרחי, מבקשת להנפיק אותה לפי שווי של עד 5 מיליארד שקל - הנפקה שאמורה להיות מהגדולות שראינו השנה, שנייה רק להנפקת תדהר שאמורה להתגלגל בחודשים הקרובים לפי שווי 7 מיליארד שקל. בהתחשב בכך שהנפקות ראשונות לרוב כוללות הקצאה לציבור בשיעור של 25%-20% ממניות החברה המונפקת, אם השווי המבוקש יתקבל, החברה תזכה להזרמה של יותר ממיליארד שקל.

בשל גודלה של ההנפקה ילוו אותה שניים מהחתמים הגדולים, אי.בי.אי חיתום ולידר. כאשר החתמים ייפגשו עם המוסדיים שאמורים להשתתף במכרז להנפקת מניות החברה, הם יצביעו על הצמיחה הברורה שלה. לפי נתוני התשקיף, בגירה סיימה את 2025 עם מכירות של 270 מיליון שקל ורווח נקי של 99 מיליון שקל. ב־2024 המכירות עמדו על 174 מיליון שקל והרווח הנקי היה 62 מיליון שקל. צבר ההזמנות של החברה בסוף 2025 עמד על 634 מיליון שקל, חלקו נובע מחוזים לתחזוקה שוטפת של הסימולטורים שלה עד 2040.

קריאה של נתוני הדו"ח מעידה כי אמנם הרווחיות הנוכחית של החברה גבוהה אך היא רחוקה מלהיות מובטחת, ושוק ההון המקומי, במיוחד בתקופות של גאות מחירים, ידע חברות שבאו להנפיק בנקודת השיא שלהן, תוך הבטחות להמשך צמיחה שלא התממשו. בנוסף, בתקנון של בגירה קיימות מגבלות של משרד הביטחון שמהוות מעין גלולת רעל עבור משקיעים זרים. בשל אופי פעילותה, התקנון אוסר על "גורם זר" להחזיק יותר מ־12% מהחברה ללא אישור משרד הביטחון, דבר שהמגביל את האטרקטיביות של החברה לרכישה על ידי גופים בינלאומיים.

מלכוד נוסף נמצאת בהסכמי השירותים של בגירה שמשלמת דמי ניהול ושירותים שונים לקבוצת ארמז של משפחת מזרחי, ובמקביל ארמז מספקת לה שירותי שיווק במדינה באירופה של 7% מהתמורה נטו שתתקבל מהסכמי מכר. בנוסף, לכך בגירה סובלת מריכוזיות לקוחות קיצונית. 58% מהכנסותיה בשנת 2025 הגיעו ממשרד הביטחון הישראלי (לעומת 29% מהכנסות ב־2024). תלות זו הופכת אותה לרגישה מאוד לשינויים בתקציב הביטחון של ישראל, למדיניות הרכש ולסדרי העדיפויות של צה"ל.

"אין חברה שצומחת בקצב כזה בבורסה ולא נסחרת במכפיל רווח של פחות מ־50, לכן נקבע שננסה להנפיק לפי שווי של עד חמישה מיליארד שקל. זו המציאות כיום, בגלל הביקוש הגבוה לחברות איכותיות בשוק המקומי וריכוז ההשקעות באחוזת בית. המחירים הם גבוהים ומשפחת מזרחי מודעת לסביבה הזאת" הסביר מקורב לחברה. לכך יש להוסיף את התיאבון הטבעי שיש למוסדיים לחברות גדולות ומבוססות מאחר שאל קופות המוסדיים זורמים מיליארדי שקלים מדי חודש בדמות ההפקדות של הציבור. התיאבון הזה גדל בשנה האחרונה לאור הסבה של כספי פנסיה וגמל להשקעות בשוק המקומי ותיעדופו על השווקים מחוץ לישראל.

בגירה מפעילה כיום 50 מתקני אימונים, בעיקר בדרום הארץ, ומעסיקה כ־400 עובדים שמאמנים יחידות צה"ליות. הסימולטורים בנויים כמסכי ענק, שמולם ניצבים החיילים באופן פרטני או מחלקתי ומאפשרים הכנה לקרבות במגוון תרחישים, לרבות לחימה בשטח בנוי או בשטח פתוח. בנוסף, בגירה מספקת גם ציוד אימונים נייד, המאפיין לחימה בשטח פתוח ומאפשר דימוי של מצבי קרב משתנים. באופן כללי, החברה חוזה כי שוק הסימולטורים יגיע לשווי של 15 מיליארד דולר ב־2026.

הצורך להמחיש לחיילים קרביים לחימה בזירות שונות מביא לביקוש גבוה לסימולטורים שעוסקים בנושא וגם העלייה בהתחמשות מדינות אירופה צפויה להגביר, להערכת החברה, את הביקוש עבור מוצריה. לבגירה יש חברות־בנות בצ'כיה ובשוויץ, אם כי החברה החליטה כי החברה־הבת בגירה שוויץ תיוותר חברה פרטית ולא תהיה חלק מהקבוצה. שני שלישים מהכנסות החברה, כאמור, מקורם בישראל והשליש הנותר מקורו בעיקר באירופה.

בגירה שוויץ מחזיקה בהסכם התקשרות עם חברת אלביט. ההסכם שקיים מ־2016, נעשה במסגרת פיתוח מאמן מל"ט אותו אלביט משווקת ללקוחות קצה באירופה. שיתוף הפעולה בין הצדדים נעשה על ידי בגירה שוויץ, כאשר התשלומים משולמים לבגירה שוויץ על בסיס הזמנות רכש. התמורה המתקבלת עוברת לבגירה מערכות, בניכוי עמלה שמקבלת בגירה שוויץ בגין הפרויקט שלא יעלה על 10% מערך העסקה. שיעור העמלות נאמד נכון להיום על 3% מערך העסקה בהיקף של 3.5 מיליון שקל נכון ל־2025. החברה מעריכה כי שיתוף הפעולה אמור להסתיים השנה או שנה הבאה.

על פי התשקיף ב־2025 ביצעה בגירה היוון עלויות פיתוח (בעיקר שכר עובדים וחומרים) של 24 מיליון שקל, בעקבות פיתוחים חדשים, לצד הפחתה שוטפת של 10 מיליון שקל. כלומר החברה "לוותה" 14 מיליון שקל רווח מהעתיד לבוא, כך שבניכוי המהלך הרווח הוא 48 מיליון שקל. ההיוון נעשה על בסיס שיקול הדעת של החברה, בעקבות "הגעה לאבן דרך" ולא על פי הזמנות בשטח. הכנסות החברה היו גבוהות ב־2025 באופן מיוחד על רקע עלייה בפעילות בישראל, אולם גם בשל הכנסות של 103 מיליון שקל שנבעו מהזמנות משמעותיות שהתקבלו ממשרד הביטחון שכוללות את חידוש הסכם מסגרת התחזוקה ותפעול במאי 2025. ההזמנות וחידוש החוזים נעשו על רקע שנה שבה ישראל נלחמה בשלוש חזיתות שונות, נתון נדיר יחסית בהיסטוריה הצה"לית.

מייסד בגירה והיו"ר הוא תא"ל במיל' אריה מזרחי (50%), לשעבר יו"ר תעש, לשעבר קצין תותחנים ראשי ומנכ"ל משרד הבינוי והשיכון. בנו ירון מזרחי (25%) משמש כמנכ"ל ובנו השני שגיא מזרחי (25%) משמש כסמנכ"ל בכיר לשיווק. הקבוצה החלה בפעילות בתחום בתחילת שנות ה־2000 במסגרת חוזים למשרד הביטחון לטובת הפעלה ותחזוקה של מערכות סימולציה ומתקני אימון הפרוסים בבסיסי צה"ל. מירב ההכנסות, 44%, נובעים ממערכות אימון בשטח.

עלות העסקתו השנתית של אריה מזרחי היא 900 אלף שקל עבור 60% משרה והוא יהיה זכאי ל־0.25% מהרווח לפני מס של החברה, שיוגבל עד ל־2.7 מיליון שקל. עלות שכרו של ירון מזרחי היא 1.2 מיליון שקל בשנה, והוא יהיה זכאי ל־2% מהרווח השנתי לפני מס עם הגבלה של 3.6 מיליון שקל וזו של שגיא מזרחי היא מיליון שקל והוא זכאי ל־2% מהרווח השנתי עם הגבלה של 3 מיליון שקל. כך שתקרת עלות השכר השנתית של המשפחה בשנה רווחית תהיה 12.4 מיליון שקל.