")

השורה התחתונה

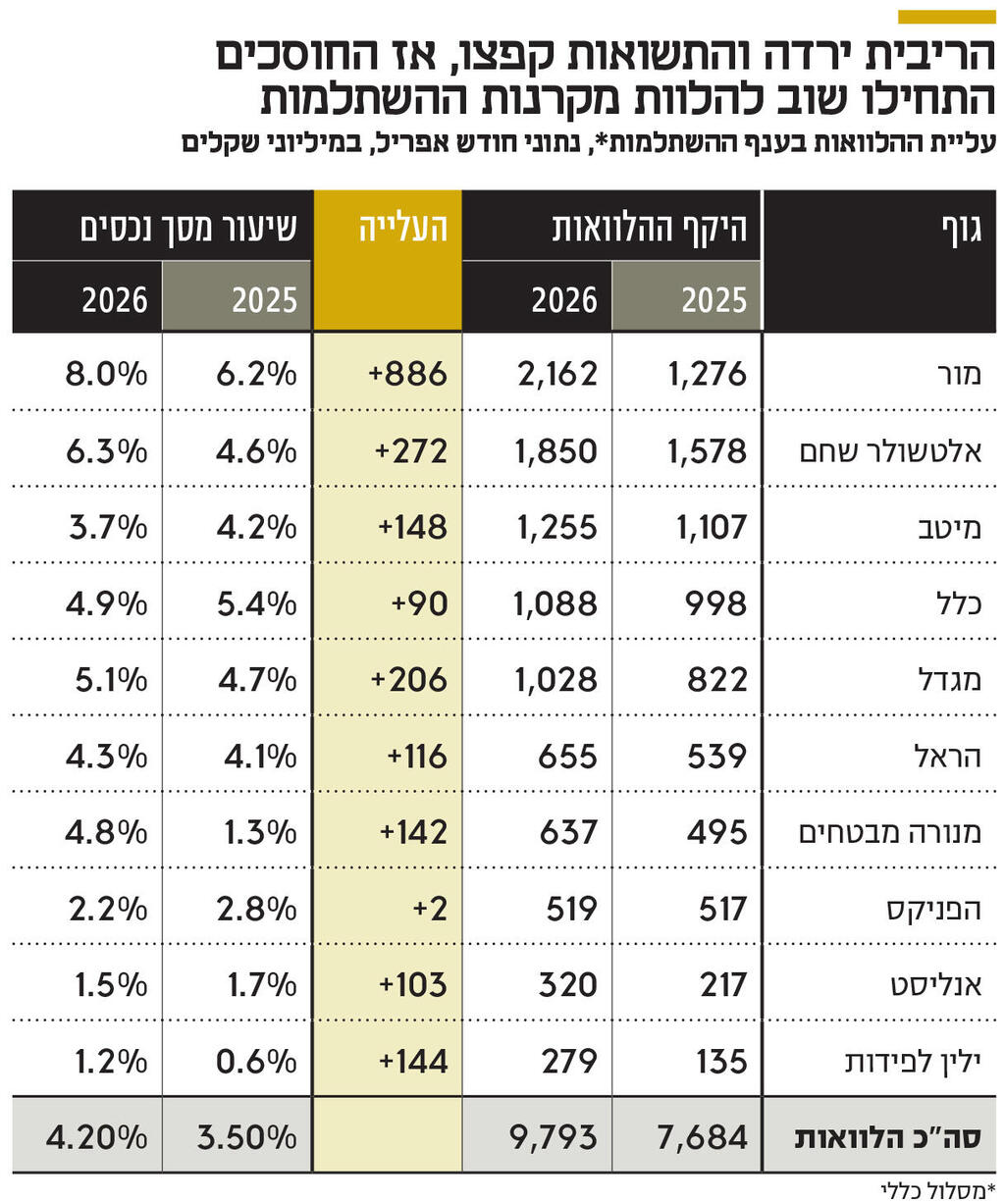

ההלוואות מקרנות ההשתלמות זינקו ב-27.5% בשנה

לאחר שנים שבהן ההלוואות מקרנות ההשתלמות היו במגמת ירידה, חל מהפך ואלו כבר הגיעו ל-10 מיליארד שקל ומהוות 4.2% מהנכסים המנוהלים במסלול הכללי

הריבית ירדה והחוסכים שבו ליטול הלוואות בהיקפים של מיליארדים, כך עולה מנתוני קרנות ההשתלמות. המסלול הכללי בקרנות ההשתלמות הוא המסלול המרכזי של החוסכים, ומנהל 231 מיליארד שקל. המסלול מורכב משילוב של מניות, אג"ח קונצרניות וממשלתיות ומזומן. בשלוש השנים האחרונות רשמו קרנות ההשתלמות הגדולות תשואה ממוצעת של 44.3%, בעיקר בשל הראלי האדיר שנרשם בשוקי המניות בישראל ובארה"ב. התשואות הגבוהות של קרנות ההשתלמות מביאות באופן טבעי לירידה בפדיונות, ודאי לנוכח הטבת המס שלהן, שבמסגרתה לאחר שש שנים (או שלוש שנים במקרים מסוימים, כמו יציאה לפנסיה), ניתן למשוך את הכסף שנצבר בקרן בפטור מלא ממס רווחי הון על הרווחים שנצברו.

לצד הטבת המס והתשואות הגבוהות קיימת גם המציאות: יוקר מחיה מתמשך ושכר שאינו עומד בקצב עליית מחירי הדיור, השכירות והמזון. על מנת לתת מענה לצורך זה, החלו המוסדיים, מנהלי כספי החיסכון ארוך הטווח, לעודד מאז סוף העשור הקודם את החוסכים ליטול הלוואות כאשר קרן ההשתלמות משמשת כבטוחה. על פניו מדובר בפתרון שמשרת את שני הצדדים. מבחינת המוסדיים מדובר באמצעי לשימור החוסך, ומבחינת החוסך מדובר בהלוואה זולה משמעותית מזו שהיה יכול לקבל בבנק. בעלי קרנות השתלמות יכלו לקבל הלוואות בריבית של עד פריים מינוס חצי אחוז. לשם השוואה, ריבית על הלוואה לכל מטרה בבנק עומדת בדרך כלל על פריים פלוס 3%, כלומר פער של 3.5% בין הריביות, שעשוי להתבטא בחיסכון של אלפי שקלים בשנה.

בסוף שנת 2020 הסתכם היקף ההלוואות שניטלו על בסיס קרנות השתלמות ב־6 מיליארד שקל, שהיוו 5.2% מההון שנוהל במסלול באותה שנה. בתחילת שנת 2022 כבר זינק היקף ההלוואות ל־10.1 מיליארד שקל, שהיוו יותר מ־6% מההון המנוהל, ובתחילת 2023 עלה ל־10.7 מיליארד שקל, שהיוו 6.2% מהיקף הנכסים. את תנופת הצמיחה בהלוואות עצרה העלאת הריבית במהלך 2022 ו־2023. הריבית, שהייתה אפסית לאורך סוף העשור הקודם ותחילת העשור הנוכחי, זינקה עד ל־4.75%, וההלוואות בקרנות ההשתלמות, שהיו צמודות לפריים, הפכו ללא אטרקטיביות.

כך, לקראת סוף 2023 ירד היקף ההלוואות ל־8.5 מיליארד שקל, ולראשונה בעשור הנוכחי ירד אל מתחת ל־5% מסך הנכסים. באפריל 2025 ירד היקף ההלוואות ל־7.7 מיליארד שקל בלבד, והן היוו שפל של 3.5% מהנכסים המנוהלים.

נגיד בנק ישראל הוריד את הריבית ארבע פעמים מאז תחילת 2024, בשיעור מצטבר של 1%, וכיום היא עומדת על 3.75%. הורדות הריבית החלו להחזיר את החוסכים לשוק ההלוואות. על פי בדיקת כלכליסט, היקף ההלוואות צמח ב־2.1 מיליארד שקל לכמעט 10 מיליארד שקל, עלייה של 27.5%. מדובר בקפיצה השנתית השנייה בגודלה, אחרי הזינוק שנרשם בשנת 2021, שנת היציאה ממשבר הקורונה. ההלוואות מהוות כיום 4.2% מהנכסים המנוהלים במסלול הכללי, בין היתר בשל הצמיחה המהירה בנכסים, שנבעה מהפקדות שוטפות ומתשואות חיוביות שהגדילו את שווי הנכסים.

תיק ההלוואות הגדול ביותר שייך למור, שמחזיקה בהלוואות בהיקף של כמעט 2.2 מיליארד שקל. מדובר במהלך אסטרטגי של בית ההשקעות, הרואה בהלוואות לעמיתים אפיק השקעה עדיף על פני אפיקי אשראי אחרים, כגון אג"ח. בהתאם, היקף ההלוואות במור הגיע ל־8% מנכסי קרן ההשתלמות, השיעור הגבוה ביותר בענף. אלטשולר שחם, שהפסיקה להעמיד הלוואות בשנת 2023, חזרה לפעילות ובגדול, וכיום תיק ההלוואות שלה עומד על כמעט 1.9 מיליארד שקל, המהווים 6.3% מהנכסים. מיטב, קרן ההשתלמות הגדולה בענף, עם נכסים בהיקף של יותר מ־34 מיליארד שקל, העניקה הלוואות בהיקף של 1.3 מיליארד שקל.

בולטות בשיעור הלוואות נמוך הן הקרנות של אנליסט ושל ילין לפידות, עם הלוואות בשיעור של קרוב ל־1% בלבד מהיקף הנכסים. בילין לפידות לא רואים בהלוואות לעמיתים כלי מרכזי לשימור לקוחות או אפיק מעניין להשקעה, ומעדיפים להתמקד בניהול ההשקעות עצמו. בשנה האחרונה גם לא נרשם שינוי משמעותי בהלוואות מבית הפניקס, מהלך מפתיע במיוחד לאור העובדה שקבוצת הפניקס רואה באשראי צרכני אחד מאמצעי הצמיחה של הבית.