")

השורה התחתונה

החברה האמריקאית שרוכבת על המחסור במטוסים ונסחרת רק בהון העצמי שלה

התעופה העולמית אמנם חזרה לנפחי הטיסות של טרום המגפה, אך צוואר בקבוק באספקת מטוסים חדשים מאלץ את החברות להשאיר באוויר מטוסים שהיו אמורים "לצאת לפנסיה". וכל שנת שירות נוספת של מטוס משמעה סבב תחזוקה נוסף, שמספק רווחיות גבוהה לשחקניות קטנות בשרשרת הערך

ענף התעופה העולמי חווה טלטלה חסרת תקדים בעקבות משבר הקורונה. הסגרים שהוטלו ברחבי העולם כמעט שיתקו את חברות התעופה, ורק לאחר מיגור המחלה נרשם ביקוש מחודש לטיסות, שחזרו לרמתן טרום המגפה.

אך ההתאוששות של שרשרת הערך — מייצור, הרכבה ועד לתחזוקה שוטפת של מטוסי סילון — היא חלקית בלבד ומלווה בשורת אתגרים מבניים. זאת בין היתר בעקבות פיטורים נרחבים של עובדים בענף בתקופת הקורונה. החדשות הטובות הן שלצד מגבלות עמוקות, שהובילו לצווארי בקבוק חמורים בשרשרת האספקה, נגזרים לא רק סיכונים, אלא גם הזדמנויות השקעה.

במרכז המשבר ניצבות יצרניות המטוסים, בואינג ואיירבוס, שמתקשות לעמוד בקצב ההזמנות. נכון לסוף 2024, צבר ההזמנות עבר את רף 17 אלף המטוסים — שיא כל הזמנים. בקצב האספקה הנוכחי יידרשו כ-14 שנה לספק את כל ההזמנות, כפול מהממוצע ההיסטורי.

בואינג, למשל, שמתמודדת עם רגולציה הדוקה בעקבות תקלות חמורות ובקרות איכות ירודות, מסרה רק 348 מטוסים ב-2024, כמות מסירות שהיא כחצי מזו של איירבוס.

גיל צי המטוסים הגלובלי הממוצע עלה ל-14.8 שנים — גם כאן מדובר בשיא היסטורי. בדרך כלל מטוסים היו מוצאים מהשירות הרבה קודם לכן, אך כאלפיים מטוסים שהיו אמורים לעבור גריטה או פירוק לחלקים ממשיכים לטוס.

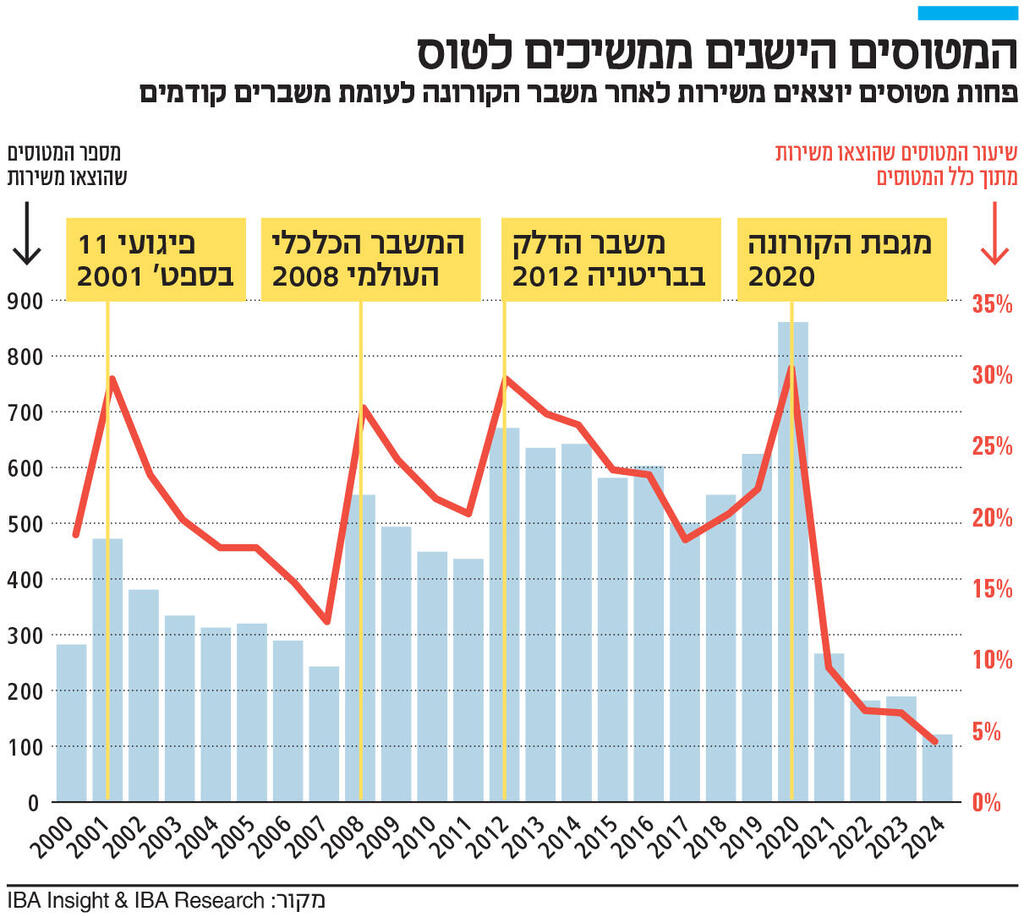

הגרף המצורף ממחיש את עומק השינוי: בעוד שבעבר כל משבר הוביל לגלים של הוצאת מטוס משירות (אירועי 11 בספטמבר בארה"ב, המשבר העולמי ב-2008 ומגפת הקורונה), הרי שדווקא כעת מטוסים זקנים ממשיכים לטוס.

הארכת חיי המטוסים בארבע עד שש שנים מובילה לעלייה חדה בצורך בתחזוקה שוטפת ודוחה השקעות בחידוש הצי.

ההשלכות מורגשות לא רק בקרב יצרניות המטוסים, אלא לאורך כל שרשרת הערך. יצרניות המנועים, ובראשן החברות Honeywell, GE, Pratt & Whitney ו־Rolls Royce, מתקשות לעמוד בביקוש. חלק מהחברות מתמודדות עם כשלי איכות חמורים (למשל, הבדיקות האחרונות שעברו 3,000 מנועים של Pratt & Whitney). גם ללא אלה, מנוע סילון עובר מחזור תחזוקה מלא של החלפת כל רכיביו מדי ארבע עד חמש שנים — צורך קבוע וחוזר.

שחקניות המשנה מרוויחות

כתוצאה ממגמות אלו, חברות הליסינג הגדולות של מטוסים, ובראשן AerCap Holdings האמריקאית־אירית (סימול: AER), מדווחות על זינוק במחירים של עד 40% יותר מהתחזיות לפני משבר הקורונה, וזאת על רקע הביקוש לציים קיימים.

AerCap, שמחזיקה בצי של כ-1,800 מטוסים ויותר מ-300 מנועים, נהנית מהארכת חיי השירות של מטוסים, דבר המשפר דרסטית את התשואה על נכסיה. בשנתיים האחרונות החברה מממשת בערך מדי רבעון מטוסים שהתיישנו מתוך פורטפוליו הנכסים הרחב שלה, בשווי ממוצע שמייצג מכפלה של 2.6X–2.2X על ההון העצמי הגלום במטוסים אלה. למרות זאת, המניה עדיין נסחרת בתמחור של כ־1X על ההון העצמי, דיסקאונט עמוק ביחס לשווי הכלכלי של נכסיה, שאותו היא מצמצמת בהתמדה באמצעות בייבק אגרסיבי של מניותיה בבורסה.

חברות MRO (תחזוקה, שיפוץ ופירוק) נהנות מעידן חדש של חוזים ארוכי טווח מול חברות תעופה, המבוססים על מודל "Power-by-the-Hour", שמזכיר את עולם הביטוח הרווחי: תשלום קבוע לפי שעות טיסה, שמעביר את הסיכון לאירועי תחזוקה בלתי צפויים לנותני השירות.

בשונה מביטוח רגיל, ה־MRO גם מבצע בפועל את העבודה, מה שיוצר תמריץ ישיר ליעילות, אמינות ותחזוקה מונעת.

המודל הזה משנה את כלכלת התחזוקה ממודל תגובתי למודל חוזר, מתוכנן ורווחי. עבור חברות התעופה מדובר בוודאות תזרימית, ועבור ספקי ה־MRO זו דרך לצבור תזרים חוזר עם מרווחים גבוהים ולבנות יתרון תפעולי תחרותי.

בתוך המגמה הזו צומחות גם שחקניות המתמחות ברכיבי מנוע ייעודיים. מדובר בחברות קטנות יותר, בעלות יכולת ייצור ותיקון לחלקים שיצרניות המנועים עצמן לא מספקות.

תאת טכנולוגיות (סימול: TATT), שבשליטת קרן פימי, משתלבת היטב במגמה, כשהיא מספקת שירותי תחזוקה למנועי עזר (APU) וחלפים תרמיים כחלק מהסכמים ארוכי טווח עם חברת Honeywell. המומחיות ההנדסית של החברה והקשרים הישירים עם לקוחות הופכים אותה לאחת משחקניות ה־MRO העולות בשוק האמריקאי.

מנועי בית שמש (סימול: BSEN) פועלת בעומק שרשרת הערך של תחום המנועים, כספקית Tier 2 ל-Pratt & Whitney. החברה מייצרת רכיבים קריטיים, להבים, דיסקים ורכיבי קירור, המוחלפים במחזור קבוע כחלק מתהליכי התחזוקה של מנועי סילון.

חוזים ארוכי טווח מעניקים לה חשיפה ישירה לצי מנועים פעיל, עם קהל לקוחות שבוי, מומחיות ייצור גבוהה ותלות תפעולית של הלקוחות בביצועיה. בעידן שבו OEMs מתקשים לעמוד בביקוש, מדובר בעמדת כוח יוצאת דופן, והיא מגולמת היטב בשוק: שווי החברה זינק כמעט פי חמישה בשלוש השנים האחרונות.

בעידן שבו כל שנת שירות נוספת למטוס משמעה סבב תחזוקה נוסף, הדרמות הרבות בשרשרת האספקה יוצרות כיסים של רווחיות גבוהה עבור שחקניות בנישות מסוימות. הן מבשרות על שינוי מבני מתמשך: גם כשצווארי הבקבוק ישתחררו בעתיד, ייתכן שהשוק כבר עבר רה־קונפיגורציה שמיטיבה עם אותם שחקנים, שבעבר נחשבו לשוליים וכעת מחזיקים בעמדת מיקוח חזקה הרבה יותר.

נועה סגל היא Associate בקרן הגידור הישראלית Legacy Value Partners.

לכותבת ו/או לקרן Legacy Value Partners יש או עשוי להיות עניין אישי בכל אחת מהחברות המוזכרות במאמר