")

המיתוס נשחק? כך הצליחו הקרנות האקטיביות להכות את מדד ת"א־125

61.5% מקרנות הנאמנות המנייתיות שמתמחות בישראל היכו בשלוש השנים האחרונות את מדד הייחוס. כך הראלי בבורסה לצד פערים גדולים שנפתחו בין ענפי המשק, הפך את בחירת המניות למשמעותית במיוחד

במשך שנים סבלו מנהלי קרנות הנאמנות האקטיביות מתדמית בעייתית בשוק ההון הישראלי. התפיסה הרווחת הייתה כי לאורך זמן הם מתקשים להכות את מדדי המניות, ולכן דמי הניהול הגבוהים שהם גובים - בדרך כלל בין 1.5% ל־2.5% בשנה - אינם מצדיקים את עצמם. שורה ארוכה של מחקרים אף הראתה כי לאחר ניכוי העלויות, מרבית הקרנות הניבו תשואה נמוכה מזו של המדדים, מה שהאיץ את מעבר המשקיעים למסלולי השקעה פסיביים באמצעות קרנות מחקות וקרנות סל.

אלא שבשנים האחרונות התמונה בשוק הישראלי מורכבת יותר. הראלי החד שנרשם בבורסה בתל אביב, לצד הפערים הגדולים שנפתחו בין ענפי המשק, הפך את בחירת המניות והסקטורים למשמעותית במיוחד. במציאות כזו, ניהול אקטיבי מוצלח דווקא עשוי לייצר ערך עודף למשקיעים.

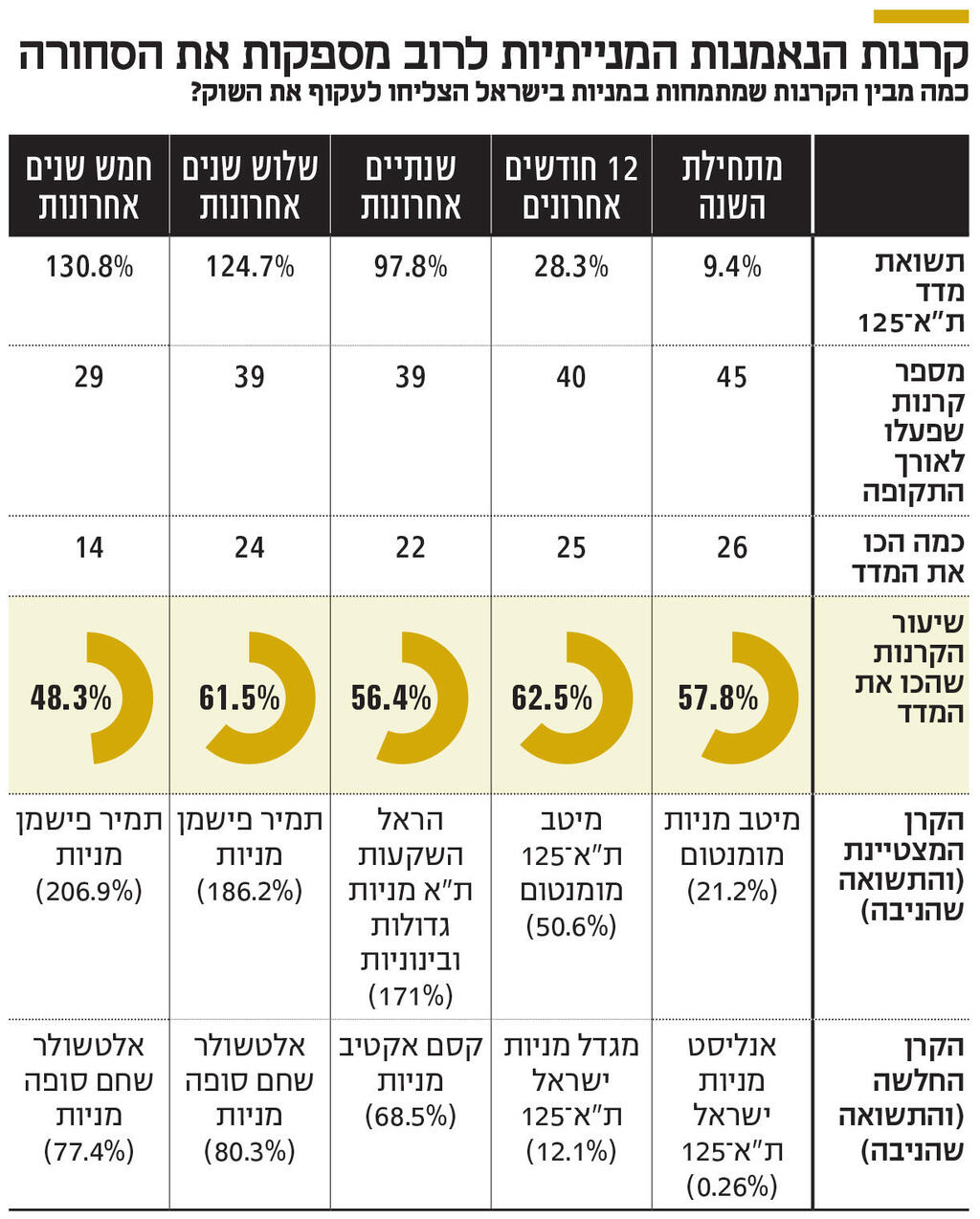

בשלוש השנים האחרונות זינק מדד ת"א־125, המדד המייצג של הבורסה המקומית, ב־124.7%, ובשנתיים האחרונות לבדן הוסיף 97.8%. אולם העלייה החדה במדד מסתירה פערים משמעותיים בין הענפים השונים. כך, בעוד שמדד ת"א־פיננסים זינק ב־225% בשלוש השנים האחרונות, מדד ת"א־נדל"ן הסתפק בתשואה של פחות מ־70%. הפערים הללו המחישו כי גם בתקופה של עליות חדות בשוק, בחירת הענפים והמניות הנכונים ממשיכה להיות גורם מכריע בביצועי התיק.

תמונת ענף מורכבת

קטגוריית קרנות הנאמנות שמתמחות במניות בישראל כולל כיום 358 קרנות, המנהלות נכסים בהיקף של 166 מיליארד שקל. מדובר באחד מענפי הקרנות הגדולים בענף קרנות הנאמנות - שהיקף נכסיו הכולל עומד על 835 מיליארד שקל - שני רק לענף הקרנות הכספיות, שמנהל נכסים בהיקף של 206 מיליארד שקל. בדיקת ביצועיהן של הקרנות המתמקדות במניות מדד ת"א־125, כלומר בעיקר במניות של החברות הגדולות בבורסה, מעלה תמונה מורכבת: בטווחי הזמן הקצרים מצליחים מנהלי הקרנות האקטיביות להכות את המדד בשיעורים מרשימים, אולם ככל שטווח ההשקעה מתארך, מספר הקרנות שמצליחות לעשות זאת הולך ופוחת.

כך, בבחינה של שנה הצליחו 26 מתוך 45 הקרנות הרלבנטיות (57.8%) להכות את מדד ת"א־125. הקרנות הרלבנטיות הן קרנות הנאמנות המנייתות הפתוחות שמתמחות בהשקעה במניות בישראל ושמגדירות את מדד הייחוס שלהן כת"א־125. בבחינת 12 החודשים האחרונים שיעור ההצלחה אף עלה ל־62.5%, כאשר 25 מתוך 40 קרנות הניבו תשואה גבוהה מזו של המדד.

גם במבט של שנתיים ושל שלוש שנים התמונה נותרה חיובית: 56% מהקרנות (22 מתוך 39) הצליחו להכות את המדד בטווח של שנתיים, ובטווח של שלוש שנים עלה שיעורן ל־61.5% (24 מתוך 39). אלא שבמבחן החשוב יותר של חמש שנים היתרון כבר נשחק, ורק 14 מתוך 29 קרנות, המהוות 48% מהמדגם, הצליחו להניב תשואה גבוהה מזו של מדד הייחוס. הנתונים מלמדים כי אף שחלק ניכר ממנהלי הקרנות מצליחים לייצר תשואה עודפת, הפערים ביניהם גדולים מאוד — והיכולת להכות את המדד באופן עקבי לאורך זמן נותרת אתגר משמעותי.

טווח של חמש שנים כולל כמה מתקופות הקיצון שחווה שוק ההון בשנים האחרונות: הראלי של 2021, שנתמך במדיניות המוניטרית המרחיבה שלאחר משבר הקורונה; הירידות החדות ב־2022 בעקבות העלאות הריבית והפלישה הרוסית לאוקראינה; פרוץ מלחמת חרבות ברזל ב־2023; ובהמשך ההתאוששות החדה של שוק המניות המקומי. קרן שהצליחה להציג תשואה עודפת לאורך תקופה כזו נדרשה להתמודד עם סביבות שוק שונות לחלוטין, בעוד שקרנות שהציגו תשואת חסר התקשו להתאים את עצמן לשינויים.

הקרן שהניבה את התשואה הגבוהה ביותר בחמש השנים האחרונות היא תמיר פישמן מניות, עם תשואה מצטברת של קרוב ל־207%. מנגד, בתחתית הדירוג ניצבת אלטשולר שחם סופה מניות, שהניבה בתקופה זו תשואה של 77% בלבד. נכון לסוף אפריל הקרן של תמיר פישמן ניהלה נכסים בהיקף של כמעט 3 מיליארד שקל, לאחר שגייסה כ־500 מיליון שקל מינואר. שיעור החשיפה שלה למניות עומד על 96%, והיא מחזיקה תיק מרוכז יחסית הכולל 46 מניות בלבד, המהוות 71.4% מנכסי הקרן. בין ההחזקות הבולטות ניתן למצוא את מניות טבע וקבוצת דלק, שכל אחת מהן מהווה 3.5% מהקרן, לצד קמטק ומניית הבורסה, שכל אחת מהן מהווה כ־3.2%.

מנגד, קרן אלטשולר שחם סופה מניות שניהלה בוף אפריל 706 מיליון שקל, לאחר שפדתה בשנה האחרונה יותר מ־150 מיליון שקל. גם היא חשופה למניות בשיעור של כ־96%, אולם תיק ההשקעות שלה מפוזר יותר וכולל 65 מניות, המהוות 91.3% מנכסי הקרן. שתי ההחזקות הגדולות ביותר הן מניות לאומי ופועלים, במשקל של 9.2% ושל 9.1% בהתאמה — שיעורים גבוהים יחסית, המתקרבים למגבלת החשיפה למניה בודדת. אחריהן נמצאות שופרסל, במשקל של 9%, ודיסקונט, עם 7%. בנוסף מחזיקה הקרן באופציות Call על מניית טבע, בהיקף של 6.2% מנכסיה.

ליאור כגן, מנכ"ל מיטב תכלית קרנות נאמנות, אמר לכלכליסט כי "התפיסה שלפיה קרנות נאמנות מנייתיות אינן מסוגלות להכות את המדדים כבר אינה משקפת את המציאות. במשך השנים התקבעה הגישה שלפיה המדדים תמיד מנצחים את מנהלי ההשקעות, אבל הניהול האקטיבי מוכיח שאפשר לא רק להכות את המדד, אלא גם לעשות זאת באופן משמעותי. השוק הישראלי הוא שוק שמנהלי ההשקעות מכירים היטב, ויש ערך מוסף לאנליזה ולמחקר המקומיים. אפשר לזהות חברות איכותיות בשלבים מוקדמים. כך, את נקסט ויז'ן מנהלי השקעות רבים הכירו הרבה לפני שהפכה לאחת המניות הבולטות בבורסה. הקרבה להנהלות החברות ולבעלי השליטה מאפשרת למנהלי ההשקעות לזהות הזדמנויות ולהחזיק במניות במשקל גבוה מזה שהן מקבלות במדד, וכך לייצר תשואה עודפת".

עיוות עדכון המדדים

בבחירת קרן נאמנות, אומרים בענף, לא די לבחון אם הצליחה להכות את המדד בתקופה מסוימת. חשוב לבחון גם את מידת העקביות של ביצועיה לאורך זמן ואת הרקורד של מנהל ההשקעות בקרנות נוספות שבניהולו. לדברי גורמים בענף, גם למבנה הייחודי של שוק ההון המקומי יש תרומה ליכולתם של מנהלים אקטיביים לייצר תשואה עודפת. לטענתם, המדדים בישראל סובלים מעת לעת מעיוותים הנובעים מעדכוני המדדים ומריכוזיות גבוהה של השוק, שבו סכומי כסף גדולים זורמים למספר מצומצם יחסית של מניות. מנהלים אקטיביים שמצליחים לזהות מראש את אותם עיוותים יכולים לנצל אותם כדי להכות את מדדי הייחוס.