")

המוסדיים חזו שהן יככבו ב־2025: מי מימשו את ההבטחה ומי איכזבו?

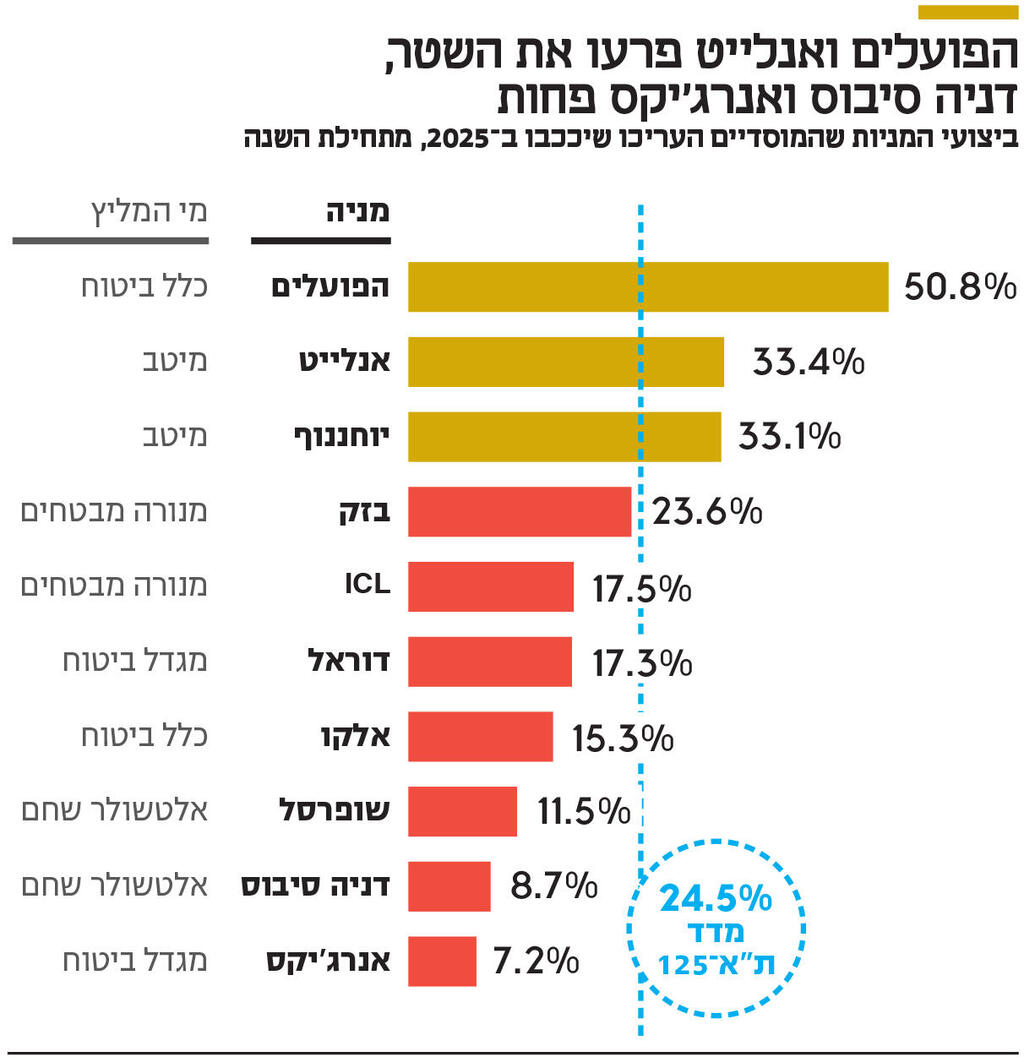

כלכליסט פנה בתחילת השנה למוסדיים כדי שיבחרו את המניות המנצחות שלהם ל־2025. רק שלוש מתוך עשר המומלצות הכו את המדד. מניית הפועלים התמקמה בראש, בזכות הריבית. אנרג'יקס התמקמה בתחתית, לא רק בגלל אפקט טראמפ

תחזיות בשוק ההון הן דבר נפוץ. חברות מספקות למשקיעים הערכות בנוגע לתוצאות שלהן קדימה, אנליסטים מספקים תחזיות לביצועי חברות ומניות, ומנהלי השקעות משקללים את הכל כדי לבחור את אלו שיציגו, להערכתם, את התשואות הגבוהות ביותר. מטבע הדברים, התחזיות לא תמיד מתממשות, גם כשמדובר במקצוענים. בתחילת השנה ביקשנו ממנהלי השקעות בגופים המוסדיים לנסות להעריך מי יהיו המניות שיככבו ב־2025 בישראל. להצעתנו נענו מנהלי מחקר והשקעות בכמה מהגופים. שמונה חודשים לתוך השנה כבר ניתן לראות מי בשלב זה עמדה בציפיות ומי איכזבה, ומדוע.

עשר המניות שנבחרו על ידי המוסדיים שנענו להזמנה הניבו תשואה חיובית, אך רק שלוש מתוכן הכו את השוק. את התשואה הגבוהה ביותר הניבה מניית בנק הפועלים, שעליה המליצה כלל ביטוח ושעלתה מתחילת השנה ב־50.8%. אחריה נמצאת המניה של אנלייט, שעלתה ב־33.4%, ושעליה המליצה חברת הברוקראז' של מיטב. שתיהן הניבו תשואה עודפת על מדד ת"א־125, המדד המייצג של השוק, שעלה ב־24.5%. מהעבר השני ניתן למצוא את דניה סיבוס ואנרג'יקס, שעליהן המליצו בהתאמה אלטשולר שחם ומגדל ביטוח, שעלו ב־8.7% (דניה סיבוס) ו־7.2% (אנרג'יקס).

הפועלים

תודה לריבית ולציבור

מניות הבנקים ככלל הציגו עד כה השנה ביצועים משופרים ביחס לכלל השוק, כאשר מדד ת"א־בנקים 5 - שבו נכללות מניות חמשת הבנקים הגדולים – עלה מתחילת השנה ב־44.9% לעומת עלייה של 24.5% במדד ת"א־125 ועלייה של 24.1% במדד ת"א־35. הפועלים הוא הכוכב של הסקטור שלו, ועלה מעט יותר מהמתחרה הגדול לאומי, שמנייתו טיפסה ב־48.4%. אתמול בלטו מניות הבנקים בבורסה על רקע ההחלטה לאפשר להם להגדיל את שיעור הדיבידנד ברבעון השני לעד 50%.

אבל עוד לפני כן, המשקיעים נהרו למניות הבנקים הודות לתוצאות השיא שהציגו, הן בסיכומה של 2024 והן ברבעון הראשון של 2025, כמו גם מהציפיות לתוצאות גבוהות גם ברבעון השני. הפועלים סיכם את השנה שעברה ואת הרבעון הראשון עם רווחי שיא בשורה התחתונה: רווח נקי של 7.6 מיליארד שקל בסיכום 2024 ורווח נקי של 2.4 מיליארד שקל ברבעון הראשון, עלייה של 25% בהשוואה לרבעון המקביל אשתקד. הרווח הנקי משקף תשואה להון של 16.4%, בעוד ברבעון המקביל הנתון עמד על 14.6%. השיפור הגיע מצמיחה בתיק האשראי (2.7% ביחס לרבעון המקביל) ל־456 מיליארד שקל, ועלייה ברווח המימוני, שהוא הפער בין המחיר שהבנק משלם על הכסף ובין המחיר שהוא גובה על אשראי, שעלה מ־2.5% ל־2.65%. כשבנוסף, כרבע מפיקדונות הציבור בו, שהגיעו בסוף 2024 לשיא של 328 מיליארד שקל (57% מסך הפיקדונות), כלל לא נשאו ריבית, וכך הם מאפשרים לבנק להפיק מהם רווחים ממלוא הריבית שהוא גובה עליהם.

הריבית הגבוהה במשק, שעתידה להיוותר בתקופה הקרובה, ולעומתה חוסר האוריינות הפיננסית של הציבור והעובדה שמעטים הם הלקוחות שגם עוברים מבנק לבנק על מנת לשפר את תנאי הריבית שהם מקבלים, מאפשרות את החגיגה של הפועלים ושל שאר הבנקים, ועתידות להמשיך להשפיע על תוצאותיהם בהמשך השנה. משתנה נוסף שעשוי להשפיע על אהדת המשקיעים הוא יישומה של תוכנית ההתייעלות שעליה הכריז הפועלים בסוף 2024, שבמסגרתה יקצץ כ־770 משרות - קרוב ל־10% מעובדי הבנק. בעקבות זאת הוצאות השכר כבר קטנו ברבעון הראשון בכ־0.5% ל־1.1 מיליארד שקל.

אורי ברטוב, מנהל ענף מניות בכלל ביטוח שסימן את מניית הבנק בתחילת השנה, הוסיף בשיחה עם כלכליסט כי "מכפיל ההון של הבנק אומנם עלה מ־1 בתחילת השנה לסביבות 1.4, אבל כל השוק עלה במקביל ולכן זהו עדיין מכפיל סביר".

אנלייט

בזכות הצמיחה החזקה

חברת האנרגיה המתחדשת אנלייט פועלת בישראל, אירופה וארה"ב ונסחרת ללא גרעין שליטה במקביל בת"א ובנאסד"ק. היא עלתה השנה ב־33.4%, יותר מהמתחרות הבולטות שלה. שווי השוק שלה גם גבוה יותר ועומד על 10 מיליארד שקל לעומת 7.2 מיליארד שקל של אנרג'יקס.

בתחילת החודש הודיעה אנלייט על שינויים בהנהלתה, כאשר באוקטובר המנכ"ל והמייסד גלעד יעבץ יעבור לתפקיד היו"ר ועדי לויתן תחל לכהן כמנכ"לית.

ביצועי המניה של אנלייט מושפעים מהביצועים החזקים שהפגינה החברה בתקופה האחרונה. כאשר לאחר זינוק של 53% בהכנסות ב־2024, את הרבעון הראשון השנה היא סיכמה עם עלייה של 39%, כשהיא אף רשמה בו זינוק של 316% ברווח הנקי, ואת הרבעון השני סיכמה בעלייה של 35% בהכנסות. ביצועים אלה בולטים ביחס לאלו של מתחרותיה, אנרג'יקס למשל שספגה ברבעון ירידה של 26% בהכנסות ושל 47% ברווח הנקי; ודוראל שאומנם צמחה בשורה העליונה, אך סיכמה את הרבעון עם הפסד בשורה התחתונה.

המשקיעים עשויים היו לשאוף עידוד מתוכניות ההתרחבות של אנלייט. כאשר לפי התחזית העדכנית שלה, הכנסותיה השנתיות יעלו מכ־400 מיליון דולר ב־2024 לעד 2.2 מיליארד דולר ב־2028.

מעבר לכך, במאי, על רקע החששות בשוק מפני מהלכים אפשריים מצידו של ממשל טראמפ לביטול הטבות מס לפרויקטי אנרגיה מתחדשת, העריכה אנלייט שפעילותה בארה"ב לא תיפגע, כיוון שמרבית הפורטפוליו שאותו היא מתכננת להפעיל יחובר בטווח זמנים קצר יחסית ולכן לא יספוג את ביטול ההטבות; כשבנוסף, רוב הרכש שלה אינו חשוף למכסים שכבר הוטלו.

אלעד קראוס ממיטב ברוקראז' הוסיף כי "יש גידול עולמי של 3% בצריכת החשמל, וזה מכתיב את העלייה בביקושים. בנוסף, בארה"ב מהפכת הדאטה סנטרס גרמה לקצב גידול דרמטי בהם", כאשר בכך הוא התייחס לקצב עלייה חזוי של מעל ל־20% בשנה בצריכת החשמל בתחום.

דניה סיבוס

נזקי המלחמה עוד כאן

בדומה לחברות קבלנות ובנייה אחרות, את ביצועיה של מניית דניה סיבוס השנה ניתן לחלק לתקופה שעד פרוץ המלחמה מול איראן ולזו שאחריה. מתחילת השנה ועד ל־12 ביוני מנייתה ירדה ב־9% לעומת עלייה של 11% שנרשמה במדד ת"א־125. אולם, ממכת הפתיחה של חיל האוויר בשמי איראן עלתה מניית דניה סיבוס ב־20% לעומת 14% שבהם הסתפק המדד.

חברת הבנייה שבשליטת לפידות קפיטל של יעקב לוקסנבורג ובניהולו של רונן גינצבורג, נסחרת בשווי של 3.9 מיליארד שקל. מנהלי ההשקעות באלטשולר שחם סימנו אותה בינואר לחיוב על רקע הערכתם כי "החברה צפויה ליהנות מביקוש גובר לפעילותה לאור פיתוח מואץ של תשתיות ובנייה מחודשת בצפון ובדרום". אולם השפעותיה השליליות של המלחמה בעזה, ובעיקרן המחסור בפועלים והעלייה בעלויות הביצוע, המשיכו להעיב על תוצאותיה גם בהמשך. כך, את 2024 היא סיכמה עם עלייה של 11% בהכנסות, שחצו לראשונה את הרף של 6 מיליארד שקל, אך הרווח הנקי התכווץ בשיעור זהה. ולמרות קפיצה של 20% בהכנסות ברבעון הראשון של השנה, הרווח הנקי לא עלה ביחס לרבעון המקביל אשתקד ונותר ברמה של 42 מיליון שקל.

הקפיצה במניה בעקבות המלחמה מול איראן מגיעה על רקע הציפיות שנרשמו בשוק לשינוי בעקבותיה בנסיבות הגיאופוליטיות ולהתקדמות לקראת סיום הלחימה בשאר החזיתות, שיביאו לקפיצה בהשקעות במשק, כמו גם לפתרון למצוקת הפועלים. במקביל, גם לציפיות להשקעות מסיביות בבנייה ובשיפוץ מבנים ותשתיות לשיקום נזקי המלחמה והיערכות להמשך.

אנרג'יקס

תחזיות ומציאות לחוד

אנרג'יקס שבשליטת אלוני חץ ושמנוהלת על ידי אסא לוינגר עוסקת באנרגיה מתחדשת בארה"ב, ישראל, ופולין. לאחר שסיכמה את 2024 עם ירידה של 2% מנייתה עלתה עד כה השנה ב־7.2%, כשביצועיה נמוכים מאלו של מתחרותיה אנלייט, דוראל ונופר אנרגיה. זאת על רקע תחזית לירידה בהכנסות ב־2025 לאור ירידה במחירי החשמל בפולין. ברבעון הראשון היא כבר ספגה ירידה של 26% בהכנסות ביחס לרבעון המקביל אשתקד, ושל 47% ברווח הנקי.

מעבר לכך, לדברי יובל באר אבן ממגדל ביטוח, "אנרג'יקס הציבה יעד שאפתני של 4 ג'יגה־ואט נכסים מחוברים עד סוף 2026 כאשר נכון להיום, היקפם עומד על כ־1.4 ג'יגה־ואט. לאחר שנפלה עסקת רכישה משמעותית נראה כי עמידה ביעד צפויה להיות מאתגרת, משום שחלק ממנועי הצמיחה שלה מבוסס על מיזוגים ורכישות, ולא נראה כי לאחרונה קודמו מהלכים משמעותיים לכך. דבר זה גם פגע באמון המשקיעים". גם אפקט טראמפ השפיע לרעה, ותרם לחשש של המשקיעים ביחס לביטול של הטבות מס לפרויקטי אנרגיה מתחדשת. אולם באר אבן סייג כי מערך ההסכמים שלה תומך במיתון הפגיעה.

לאחר שחוק התקציב אושר בתחילת יולי, עדכנה אנרג'יקס כי בעקבות הסכמים אלה החוק אינו צפוי להשפיע עליה והיא תמשיך ליהנות מהטבות מס. בהתאם, לאחר שמנייתה רשמה מתחילת השנה ועד תחילת אפריל ירידה של 21%, ככל שהליך חקיקת חוק התקציב האמריקאי התקדם ופרטיה התבהרו, חששות המשקיעים פחתו ומניית אנרגי'קס רשמה מאז עלייה של 37% לעומת 28% שעלה מדד ת"א־125.