")

")

הצבעת אי-אמון בטראמפ: הזהב עקף את האג"ח האמריקאי כחוף מבטחים

הזהב הפך לרכיב הגדול ביותר ביתרות של בנקים מרכזיים והדיח את הנכס שנחשב זה 55 שנה לחוף המבטחים של המערכת הפיננסית הגלובלית. בניגוד לאג"ח של הממשל הפדרלי, הזהב נתפס כפוליסת ביטוח מפני זעזועים גיאו־פוליטיים

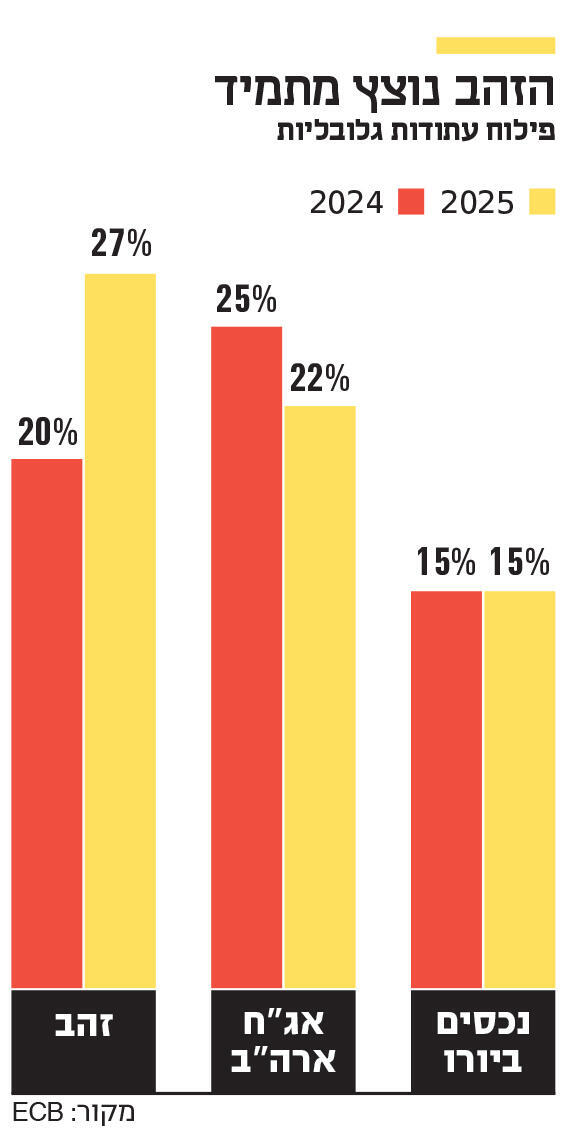

הדו"ח השנתי של הבנק המרכזי האירופי (ECB) נוהג לספק כותרות על מעמדו של היורו במערכת הפיננסית הגלובלית. אלא שהפעם משך נתון אחר את מלוא תשומת הלב: הזהב הפך, לראשונה מאז קריסת מערכת ברטון וודס בראשית שנות ה־70, לרכיב הגדול ביותר ביתרות הרשמיות של בנקים מרכזיים. חלקו טיפס ל־27% בסוף 2025 ועקף את מה שנחשב זה 55 שנה לחוף המבטחים של המערכת: אג"ח של ממשלת ארצות הברית שמשקלן ירד ל־22%. המתכת הצהובה הדיחה את נכס ברירת המחדל האולטימטיבי.

מי שדוחף את המהלך הם דווקא הבנקים המרכזיים. מאז הפלישה הרוסית לאוקראינה ב־2022 והקפאת הרזרבות הרוסיות, הזהב נתפס כפוליסת ביטוח מפני נישול פוליטי. בניגוד לזהב, האג"ח האמריקאי הוא לא רק נכס פיננסי כי אם נכס פוליטי שאותו אפשר להקפיא בלחיצת כפתור מוושינגטון.

הדו"ח רומז על מתאם: ככל שמדינה ממוקמת באזור בסיכון גיאופוליטי גבוה יותר, כך היא רכשה יותר זהב. סין רכשה מאז 2022 יותר מ־350 טונות, פולין 320 וטורקיה 220. הכרזת המכסים של ממשל טראמפ באפריל 2025 רק האיצה את המגמה. הכלכלנית הבכירה פרופ' כרמן ריינהרט כינתה זאת בריאיון ל"כלכליסט" לפני כשנה, "הבריחה לזהב".

אלא שיש לקחת את האירוע בפרופורציות הנכונות. מעבר לכותרת הנוצצת, ברור כי מדובר בעיקר באפקט מחיר. ערכו של הזהב זינק בכ־30% ב־2024 ובכ־60% ב־2025 וניפח את משקלו ביתרות באופן אריתמטי. ה־ECB ערך תרגיל הפוך פשוט: כאשר מתמחרים את הזהב לפי שערו בסוף 2023, חלקו ביתרות צונח חזרה ל־16%, בדומה ליורו, לעומת 26% לאג"ח האמריקאי.

נתונים על קצב רכישות הזהב מחזקים את ההבחנה. רכישות הזהב נטו של הבנקים המרכזיים האטו ב־2025 לכ־850 טונות, לעומת יותר מ־1,000 טונות בשנה ב־2022-2024. כלל אחזקות הזהב הרשמיות נאמדות ביותר מ־36 אלף טונות, קרוב לרמת השיא של עידן ברטון וודס, אז החזיקו הבנקים בכ־38 אלף טונות. אך מלאי שיא לצד האטה ברכישות משקף נכס שערכו עלה, ולא מצב שבו מטבע משתלט על המערכת.

אבל, אסור להפריז גם לכיוון ההפוך. אפקט המחיר מסביר את עוצמת הקפיצה, אך לא את כיוונה. התייקרות הזהב איננה תקלה, כי אם ניזונה מהביקוש הרשמי המתמשך ומגידור גיאופוליטי. הבנקים המרכזיים היו בבחינת רוכשים נטו חמש שנים ברציפות, הרבה לפני הזינוק האחרון במחיר, ואפילו במונחי 2023, הזהב משווה את עצמו ליורו.

משהו עמוק אכן משתנה. ולא מדובר רק במחיר הזהב, כי אם גם בירידה במשקלן של אג"ח ממשלת ארצות הברית. זו הסיבה האמיתית בגינה משך האירוע כל כך הרבה תשומת לב, ומדוע האירופים התאמצו להדגיש את הנתונים. מדובר אכן באירוע מאקרו־פיננסי משמעותי, שכן מעמד הדולר העניק לארצות הברית את מה ששר האוצר הצרפתי לשעבר ולרי ז'יסקר ד'אסטן כינה "הפריבילגיה המופרזת". כלומר, הלוואות בריבית נמוכה יחסית, סנקציות פיננסיות אפקטיביות ומעמד מרכזי במערכת התשלומים העולמית. שחיקת המעמד, גם אם איטית, משפיעה על שלושת הרכיבים הללו יחד.

ובכל זאת, לא צריך למהר ולהספיד את הדולר. הזהב הוא אמנם נכס בטוח, אבל הוא לא מטבע רזרבי. הוא אינו נושא תשואה, יקר לאחסון, וההיצע לא מתאים את עצמו לביקוש העולמי לנזילות, כפי שמדגיש גם ה־ECB.

בריאיון הסבירה עוד ריינהרט, כי אנשים לא קונים דולרים, אלא את המוצרים הפיננסיים המבוססים עליהם, למשל אג"ח ארה"ב. "כדי שהמטבע שלך יהיה מטבע רזרבי, אתה חייב שוק חוב נזיל ועמוק", פסקה. "אתה כבר רואה תזוזה לזהב, ובעתיד תראה תזוזה לנכסי רזרבה אחרים", אבל, "ייקח זמן להחליף את הדולר, כי פשוט אין כל כך הרבה חלופות".

ובכן, היואן הסיני, הכבול בבקרות הון, וסוגיית ההמרה שלו אינה פתורה, מהווה 2% בלבד מהרזרבות לעומת יותר מ־55% של נכסים דולריים (כולל דולרים "חיים"). וזו נקודת התורפה של נרטיב "סוף הדולר". היורו נכשל לא משום שהוא חלש, אלא משום ששוק החוב האירופי מפוצל וגם לא עמוק מספיק. לעומתו, שוק האג"ח האמריקאי חוצה את ה־31 טריליון דולר ונותר העמוק והנזיל בעולם.

זו המסקנה שיש לקרוא בין השורות. עליית הזהב היא לא הצבעת אמון בזהב, כי אם הצבעת אי־אמון בכולם, לרבות ארצות הברית של דונלד טראמפ. שווי האג"ח האמריקאי הנמצא במשמורת הפד עבור גופים רשמיים צנח במרץ 2026 לשפל של 14 שנים, אבל השחיקה איטית, והחלל שנפער אינו מתמלא במטבע, אלא במתכת.