")

ריאיון

אבנר חדד: "האם נכון להגדיל חשיפה לישראל? חד-משמעית כן"

מנכ"ל הפניקס בית השקעות, מאמין שלעליות בת"א חרף המלחמה מול איראן יש סיבות טובות. "ההיסטוריה מוכיחה שלאחר מלחמות השוק עולה. המשקיעים שואלים את עצמם אם לאחר המלחמה ישראל תהיה מקום בטוח יותר, התשובה היא כן"

בורסת תל אביב הציגה אתמול יום שלישי של עליות מאז שנפתחה חזית הלחימה הישירה מול איראן, חרף הפגיעות שסופג העורף ומיליארדי השקלים שדרושים לישראל כדי לממן כל יום של מלחמה כזו.

במידה רבה, המשקיעים כבר מתמחרים את היום שאחרי, והם רואים לנגד עיניהם את התממשותו של תרחיש אופטימי - הסרת האיום הקיומי האיראני מעל ראשה של מדינת ישראל. בשוק המקומי ישנם גורמים בכירים שהסיטואציה הזו גורמת להם להרים גבה, ולהעריך שהמשקיעים בוחרים במידה רבה להתעלם מהסיכונים שעוד עשויים להתממש.

אולם לפי אבנר חדד, מנכ"ל הפניקס בית השקעות ומנכ"ל משותף של קסם קרנות, שמנהל כ־131 מיליארד שקל, האופטימיות הזו אינה תולדה של סנטימנט נאיבי, ויש לה יסודות רציונליים, מנומקים וחזקים.

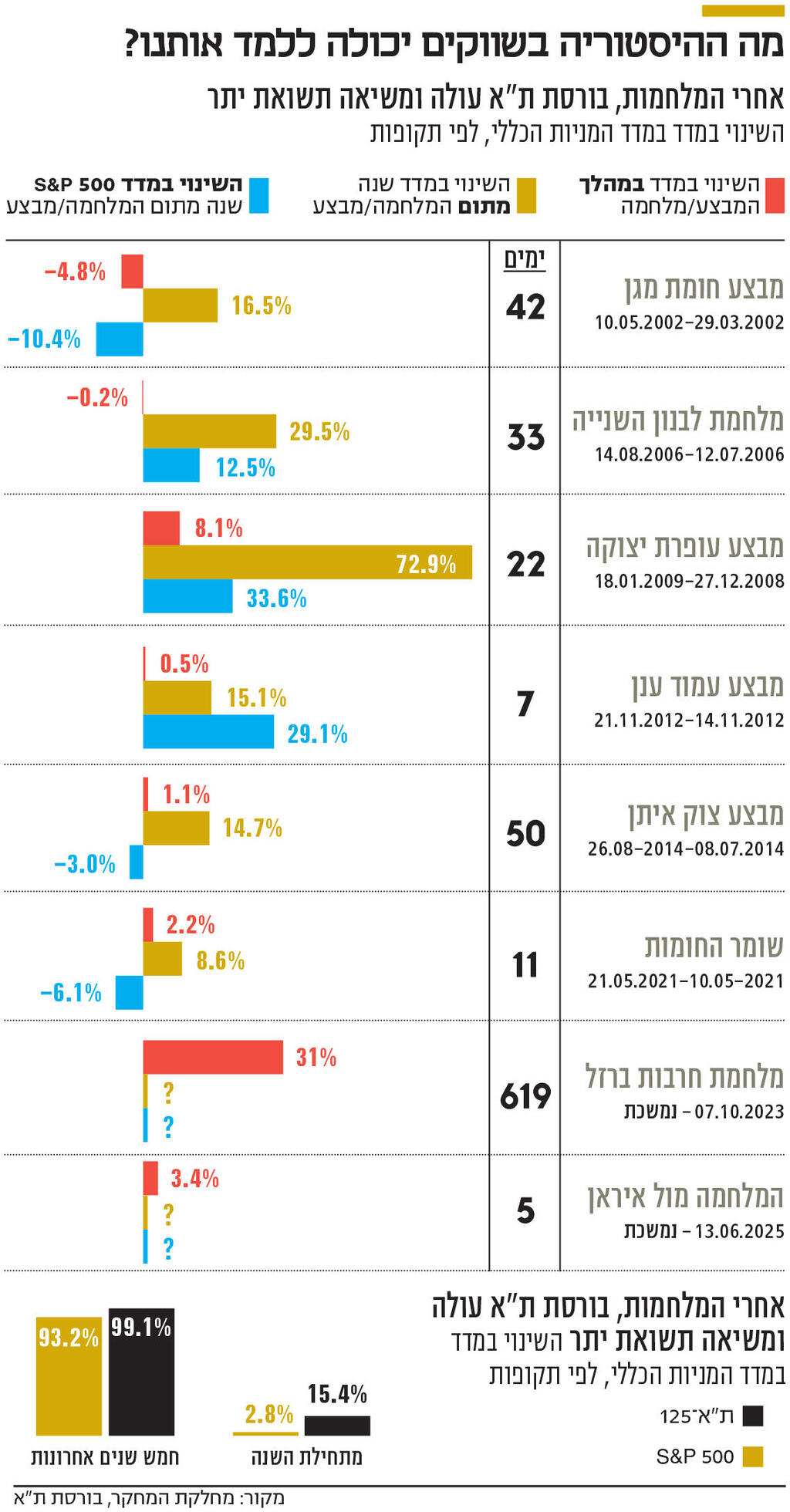

בשיחה עם כלכליסט אמר חדד כי "מתרחשים פה כמה דברים. אם אתה מסתכל באופן היסטורי, שנה מתום כל מלחמה שהיא בתולדות ישראל, השוק עלה, לפעמים גם בעשרות אחוזים. ויש לזה סיבה הגיונית. אחרי מלחמה ישנו פתרון כלשהו - מתגבש הסכם או נוצרת תמונת עולם חדשה וברורה יותר. לפני שפורצות מלחמות, העולם הוא עולם של אי־ודאות, והשוק הרי לא אוהב אי־ודאות. אז מלחמה, למרות כל המחירים הנוראיים שהיא גובה, בסופו של דבר מביאה להפחתה של אי־הוודאות. בסופה הסיכון הגיאופוליטי יורד, ואת זה היום השווקים מתמחרים, והם מתמחרים את זה מראש".

חדד מצביע על כך שהתהליכים הפסיכולוגיים והדינמיים שהמשקיעים מורגלים לעבור בכל מלחמה, מתרחשים הפעם במהירות גבוהה במיוחד. "אחרי 7 באוקטובר 2023, השוק המקומי ירד בחדות, ובהמשך הוא חזר לעלות. אז אנחנו נמצאים בנקודה שבה המשקיעים שואלים את עצמם 'למה לחכות? אם אנחנו יודעים מראש מה יקרה, אז אפשר לקצר את לוחות הזמנים'.

"ביום ראשון, יום המסחר הראשון לאחר פתיחת החזית מול איראן, השוק נפתח בירידות של 2%, אבל סגר את היום בעליות קלות. שלשום השוק כבר עלה בצורה משמעותית יותר.

"אז בעצם אפשר לראות האצה של התהליכים, התכווצות של משך הזמן שבו התהליכים האלו מתרחשים. ההיסטוריה מספקת לנו כלים להתמצאות במרחב. ובהנחה שההיסטוריה רלוונטית לסיטואציה הנוכחית, אז יש לשוק רפרנס טוב להבין מה יכול לקרות. במקרה של המלחמה מול איראן, היה סטרס משמעותי בשבועות שלפי פרוץ המלחמה.

"אבל כעת, העובדה שהמלחמה מתקדמת טוב מבחינת ישראל גורמת למשקיעים להבין שאנחנו בדרך להסרה של סיכון גדול מעל לראשנו, והם אוהבים את זה.

"הם רואים לנגד עיניהם את הירידה בפרמיית הסיכון של ישראל, מה שמוביל גם להתחזקות השקל מול הדולר. וזה מתווסף לסיבות נוספות להשקיע כאן. העולם כעת מסתכל על ישראל כמעצמה אזורית. ואנחנו יודעים שיש פה חברות בעלות חוסן ותעשיית הייטק מפותחת.

"המשקיעים מתארים לעצמם מה יהיה פה ביום שאחרי, ומבחינתם זה כמו להחזיק באג"ח בדירוג BB עם תשואה הולמת, שעשויה בבת אחת להפוך לכזו שהיא בדירוג AA עם תשואה של BB. זה מאפשר להם הרבה חופש תמרון. בסופו של דבר, השוק מסתכל קדימה".

התחושה היא שהמשקיעים לא מביאים בחשבון אף תרחיש פסימי. אפילו לא תרחיש מהסוג הסולידי של מערכה שתתמשך, שגם אם ננצח בסופה, כל בוקר נקום לעוד תמונות של הרס, עוד נפגעים בנפש, ועלויות שירקיעו שחקים ויכבידו על תקציב המדינה, ישפיעו על הצורך לגייס חובות עתק באג"ח, מה שילחץ על המחירים ויקפיץ את עלויות המימון גם לחברות הפרטיות.

"כל הסתבכות, כל התארכות של האירוע הזה, היא פחות חיובית. אבל אם מסתכלים על זה דרך העיניים של המשקיעים, אז הם שואלים את עצמם שאלה אסטרטגית ארוכת טווח - האם בסוף התקופה, תימשך כמה שתימשך, המקום הזה שנקרא ישראל יהיה יותר או פחות בטוח.

"עד לפני שנה משקיעים נהרו לחו"ל והוציאו מפה כספים. יכול להיות שהם עשו טעות. הם עכשיו בוחנים את הסיטואציה מחדש. ברור שהאסונות בדרך רק יגדילו את הבור התקציבי ואת הגירעון של המדינה, וזה יצריך התמודדות.

"אבל המשקיעים מסתכלים על נקודת המגוז האסטרטגית הזו, והם חושבים שהסרת האיום הקיומי היא דבר טוב לאזרחים, למדינה, לחברות, לכלכלה ולהורדת הסיכון ככלל".

אז אנחנו מבינים שפעולות השיקום השונות, והצורך לממן את הגירעון, יעברו דרך שוק האג"ח, והיצע גדול דוחף את המחירים למטה. אבל נראה ששוק האג"ח לא מגיב לזה, וכאילו שכח את המשוואה הבסיסית הזו בכלכלה. איך אתה מסביר את זה?

"תמיד יש מחיר, זה נכון. אבל בסופו של דבר, השקעה בשווקים היא עניין של אלטרנטיבות. המשקיעים רואים לנגד עיניהם שני סוגי מחירים שאפשר לשלם - מחיר לפתרון הבעיה, ומחיר כדי לחיות עם הבעיה. להשקפתם, המחיר מהסוג השני הוא בסופו של דבר גבוה יותר, ואילו המלחמה עם איראן, לשיטתם, היא תשלום מהסוג הראשון. המשקיעים יודעים שיש פה כלכלה פלאית שמסוגלת להתאושש במהירות. יש פה חברות מדהימות.

"המשקיעים בונים בדיוק על זה, על החברות האלו שידעו לייצר הכנסות ורווחים ולהרים את הכלכלה למעלה מהר, והיא תדע 'להחזיר' את התשלומים, את מה שאיבדנו. המשקיעים למעשה אומרים לעצמם שהם מוכנים לשלם את המחיר שכרוך בהפחתת הסיכון, כי האלטרנטיבה - המחיר שמשלמים כדי רק לחיות עם הבעיה - גרועה יותר".

כפי שאתה רואה את זה, היום שאחרי לא יפגיש אותנו עם כל הבעיות המבניות שיש במדינה? אז החברות הפרטיות יעשו את הקסמים שלהן ויזנקו קדימה, אבל עדיין הנטל יונח על כתפי מעטים.

"התקציבים שהממשלה הנוכחית מקדמת דרך קבע הם כאלו שלא מעודדים צמיחה בצורה מספקת, לא מעודדים אוכלוסיות כמו חרדים וערבים להשתלב בשוק העבודה, ומגדילים את נטל המס על הפלח היצרני של האוכלוסייה. זו לא עשויה להיות משקולת על הזינוק קדימה שאתה מתאר?

"השוק לוקח בחשבון את כל הנתונים הקיימים. מה שאתה מתאר - זה המצב הנתון רגע לפני פרוץ המלחמה. נקרא לו X. הדברים האלה כנראה לא ישתנו.

"כולנו מכירים את המצב הזה. ה־X הזה לא יהפוך לפתע ל־Y לצערנו. השוק למעשה לוקח את אותו X ועכשיו מתמחר הסרה של איום קיומי מעל ראשו. הוא לא מפנטז שהכל יסתדר לפתע במדינה. אפשר להתווכח על זה כמובן, מבחינה פוליטית וכלכלית גם, אבל הדלתא היא הסרת האיום הקיומי מצד איראן, וזה משמעותי".

אז בעיניך אין תרחיש שלילי?

"תמיד יכולים להתממש תרחישים שליליים. תמיד יכולות לצוץ הפתעות. תמיד יכולים להתרחש דברים שלא צפינו אותם. אבל צריך להסתכל על מה השוק רואה, והוא רואה לנגד עיניו תרחיש שבסופו איום קיומי מוסר, בדרגה כזו או אחרת. האג"ח עולות וגם המניות, וזה מראה מה השוק חושב.

"כן, הכל יכול להשתבש. אין פה תעודת ביטוח או צ'ק בנקאי שהכל ילך חלק. אבל מה שהשוק רואה כרגע זה שהולכים לכיוון של פתרון, והוא יהיה טוב לישראל, להערכת השוק.

"ואגב, גם אם יהיו פה קצת מימושים אחרי שהשוק עלה 7% ביומיים, זה בסדר וזה טבעי. אנחנו לא מדברים פה על מחר או מחרתיים, אלא אנו דנים בשאלה אם נכון להגדיל את החשיפה וההשקעה בישראל, והתשובה, לדעתי ולדעת השוק, היא חד משמעית כן".

ניהול השקעות אחראי מתבטא גם בהיערכות לתרחישים שונים מתרחיש הייחוס הבסיסי. איך נערך בית ההשקעות שבראשותך למצב שבו נחזה בהתממשות של תרחיש פחות אופטימי?

"מנהלי ההשקעות שלנו מנתחים את המצב כל הזמן. הם מסתכלים על השוק ועל הנתונים, ובוחנים את ההתרחשויות כל העת. נכון לעכשיו, הניתוח הסביר ביותר מצביע על התממשות של תרחיש אופטימי. אם ייכנס קלף חדש למשחק, הוא ייכנס למערכת השיקולים והוא יוכל לשנות את הניתוח שלנו. הרי רק חמור לא משנה את דעתו. אבל כדי שהדעה תשתנה, צריך שמשהו יקרה.

"הפרמטרים הקיימים לא משקפים הגברה של הסיכון, להפך. עכשיו זה לא שאין קלפים חדשים שצצים. למשל המלחמה בעזה - נמשכה הרבה יותר משהשוק חשב, ואנחנו לצערנו לא רואים את הסוף שלה. זה קלקל חלק מההנחות שלנו, אבל המגמה הבסיסית כל כך חזקה שזה לא הצליח לבלום אותה ולא לשנות את הניתוח בסופו של דבר ביחס לישראל.

"השוק הישראלי לא רק סוגר את הפער שהוא צבר מהעולם בעבר, אלא אף מוביל בפער משמעותי על שווקים רבים בעולם. כדי שזה ישתנה, צריך לקרות משהו גדול. להובלה הזו תורמת גם אי־הוודאות הרבה בארה"ב, נוכח סערת המכסים וחוסר היכולת לצפות את פעולותיו של הנשיא דונלד טראמפ".

האם אתה מבחין בשינוי בטעמי המשקיעים כעת?

"כסף נכנס מכל כיוון. המוסדיים, הזרים, משקיעי הריטייל העצמאיים - כולם מזרימים כסף לשוק. ביום ראשון עוד היתה הססנות, אבל כולם הריצו מהר בראש את התסריטים האפשריים, בטווח של שבועות קדימה, והבינו שאין להם סיבה לחכות חודש־חודשיים כדי להיכנס לשוק, ופשוט נכנסו. משקיעי הריטייל גם הפכו לכוח משמעותי.

"באפריל הם היו אחראיים ל־35% מהמחזור. לעומת זאת, במשבר הכלכלי הגדול של 1929, כשהבורסות בעולם קרסו, היה מיעוט של שחקנים בשוק. היום זה לא המצב וזה מעניק לשוק איזון, גם בארץ. אנחנו רואים פעילות הולכת וגדלה של משקיעי ריטייל".

מה העצה המרכזית שהיית נותן היום למשקיעים?

"אני מאוד עקבי במה שאני אומר - מה שנכון הוא להגדיל השקעה וחשיפה לישראל. זה נכון לטווח הארוך והסרת האיום הקיומי רק מחזקת את זה. אני מתקשה להבין אנשים שחיים כאן, גדלו כאן, מגדלים כאן את הילדים שלהם והם משרתים בצבא, אבל התיק שלהם נמצא ברובו בארה"ב כי שם השוק כביכול יותר בטוח.

"איך זה יכול להיות? אתם הרי הסיכון הכי גדול של עצמכם. אתם מכירים מקרוב את הסיכון הזה. אז אתם לא מהמרים על עצמכם? זה לא עושה שכל. לדעתי החלק של ישראל בתיק ההשקעות צריך להיות משמעותי".

חדד גם סבור שאין בעיית נזילות בשוק המקומי - טענה שעלתה מצד רבים מהמוסדיים שלדבריהם לא מגדילים חשיפה לישראל גם משום שקשה לבנות פה פוזיציות או לצאת מהן בלי "לפרק" את השוק, בשל היקפי המסחר הדלילים שלו בהשוואה לשווקים זרים דוגמת ארה"ב.

"המחזורים בישראל גדלים משמעותית. ביום ראשון, שהזרים לא פועלים בו, המחזור היה של יותר מ־2 מיליארד שקל. זה פי 2 מהממוצע של ימי ראשון. אז יש פה פעילות מסחר ערה ואני לא רואה עם זה בעיה.

"המשקיעים הפרטיים בוודאי לא גדולים על השוק, וגם המוסדיים בסופו של דבר יכולים לפעול פה בצורה מדורגת בחופשיות רבה". לסיום אמר חדד כי "השוק הוא משחק שחמט שמשחקים לטווח ארוך. המבחן של כל החלטה הוא בטווח הזה. לא צריך לחפש כל יומיים את הסוס המנצח הרגעי. כל משקיע צריך לבנות נכון את התיק שלו ואת האלוקציה שלו, וצריך לדבוק בכך לאורך תקופה.

"ככה הכי נכון לעבוד, תוך התאמה של ההשקעות לצרכים של כל משקיע. צריך לזכור שהשקעה זה לטווח ארוך. בדיוק כמו שאתה לא בודק כל יום כמה שווה הדירה שלך, ככה אתה לא צריך לבדוק כל יום את התיק שלך, אם בנית אותו נכון".