")

האם רכישה של משחת שיניים בתשלומים תצית את המשבר הבא בוול סטריט?

קרנות אשראי פרטיות מממנות יותר ויותר הלוואות מסוג "קנה עכשיו, שלם אחר כך" דרך התחייבות שהן נותנות לחברות פינטק, ויוצרות מנגנון חדש שמזין את האשראי הצרכני בארה"ב. בינתיים המודל משגשג ומאפשר לחברות כמו קלארנה ופאגאיה לצמוח, אך בשוק כבר יש מי שחוששים ממה שיקרה כשהכלכלה תיכנס למיתון

המשבר הפיננסי הגלובלי של 2008 נולד בשוק המשכנתאות. המשבר הבא, אם יבוא, עשוי להיראות אחרת לגמרי - לא שבר שמקורו בהלוואות לדיור, אלא ברכישות של מצרכים, חומרי ניקוי או טלפון סלולרי; לא אירוע של בנקים גדולים, אלא של חברות פינטק וקרנות השקעה פרטיות; לא תולדה של אג"ח מגובות משכנתאות, אלא מיליארדי דולרים של הלוואות קצרות טווח שמחליפות ידיים כמעט מיד לאחר שניתנו.

בוול סטריט כבר יש מי שתוהים אם מערכת אשראי חדשה, שנבנתה כמעט מתחת לרדאר בעשור האחרון, עלולה להפוך בעתיד למוקד סיכון משמעותי. מערכת האשראי החדשה הזו היא תוצאה של חיבור הולך ומתהדק בין שוק האשראי הפרטי לחברות שמציעות שירותים של "קנה עכשיו, שלם אחר כך" (Buy Now, Pay Later – BNPL), שיצר מנגנון מימון חדש לאמריקאים, שכמעט לא עמד עדיין במבחן של האטה כלכלית.

במערכת הזו, במקום שבנק יעמיד הלוואה ויחזיק אותה במאזנו עד שתיפרע, חברות פינטק מעניקות אשראי לצרכנים, קרנות השקעה רוכשות מהן את ההלוואות כמעט מיד לאחר מכן, והכסף שחוזר לחברות מאפשר להן להעניק הלוואות חדשות. מאחורי הקלעים, חלק מאותן קרנות השקעה ממומנות בעצמן בידי גופים מוסדיים ולעיתים גם בידי בנקים. כך נוצרה שרשרת אשראי חדשה – כזו שמחברת בין הצרכן שרוכש משחת שיניים בתשלומים לבין כמה מהמשקיעים הגדולים בעולם.

שוק של 1.8 טריליון דולר גילה יעד חדש

שוק האשראי הפרטי (פרייבט קרדיט או דיירקט לנדינג) היה עד לפני שני עשורים נישה בעולם הפיננסים. לאחר המשבר של 2008, כשהרגולציה הגבילה את יכולתם של בנקים להעמיד סוגים מסוימים של אשראי, קרנות פרטיות נכנסו לחלל שנוצר והפכו בהדרגה לאחד ממקורות המימון החשובים של חברות. כיום מנהל הענף נכסים בהיקף של כ־1.8 טריליון דולר, והוא בעצמו ניצב במוקד של דאגות מצד משקיעים בשל החשיפה הגבוהה יחסית שלו לחברות תוכנה שהמודל העסקי שלהן מאוים על ידי מהפכת הבינה המלאכותית (AI).

עד לאחרונה התמקדו הקרנות האלו בעיקר במימון חברות, רכישות ממונפות ועסקאות נדל"ן. אלא שלפי בלומברג, בשנים האחרונות הן מפנות חלק הולך וגדל מהכסף גם לשוק האשראי הצרכני – ובעיקר לחברות ה־BNPL, שהפכו לאחת משיטות התשלום הצומחות ביותר במסחר המקוון. עבור הקרנות, מדובר באפיק השקעה חדש שמציע תשואות אטרקטיביות ומחזור מהיר של ההון. עבור חברות הפינטק, מדובר במקור מימון שמאפשר להן לצמוח בקצב שבעבר היה קשה להן לדמיין.

בלב המערכת עומדות עסקאות המכונות Forward Flow. כלומר, רכישה מראש של הלוואות עתידיות. הרעיון פשוט למדי. קרן השקעות מתחייבת מראש לרכוש מחברת הפינטק הלוואות שתעמיד בעתיד ללקוחותיה. ברגע שהלקוח מקבל את ההלוואה, היא נמכרת לקרן על בסיס ההתחייבות המוקדמת שסיפקה, והכסף שחוזר לחברת הפינטק בעסקה הזו משמש אותה מיד למימון הלוואות נוספות.

במילים אחרות, החברה כמעט אינה צריכה להמתין עד שההלוואה תיפרע כדי להמשיך לצמוח. אפשר לדמות את המודל למסוע נע: מצד אחד נכנסים צרכנים שמבקשים לפרוס רכישה לתשלומים; בצד השני ההלוואות נמכרות למשקיעים מוסדיים, והכסף שחוזר מאפשר להעמיד אשראי חדש. ככל שהמסוע נע מהר יותר, כך גדל גם היקף ההלוואות שניתן להעמיד. זו אחת הסיבות לכך שעסקאות ה־Forward Flow הפכו לאחד ממנועי הצמיחה החשובים של הענף.

היקף העסקאות ממחיש את עוצמת המגמה. בחודש מרץ הרחיבה קלרנה (Klarna) את הסכם ה־Forward Flow שלה עם קרן אליוט האמריקאית ל־2 מיליארד דולר. לפי בלומברג, ההסכם הזה צפוי לאפשר לחברה להעמיד בארה"ב הלוואות בהיקף מצטבר של עד 17 מיליארד דולר במסגרת מוצר אשראי בשם "מימון הוגן" (Fair Financing). קלרנה כמובן אינה לבד. בשנה שעברה חתמו קרנות של Blue Owl ו־KKR על עסקאות דומות עם פייפאל (PayPal), בעוד שלאפירם (Affirm) יש הסכם בהיקף של 3 מיליארד דולר עם PGIM קרדיט. החברה הרחיבה לאחרונה גם את שיתוף הפעולה שלה עם קרן הפנסיה של קנדה.

אגב, בתמונה יש גם נציגות ישראלית בדמות חברת הפינטק פאגאיה, שחתמה על שורה של עסקאות במתכונת הזו, הנוגעות להלוואות צרכניות, הלוואות אישיות והלוואות לרכבים, בהיקף כולל של עד 4.4 מיליארד דולר מול Blue Owl וקסטל לייק. התמונה הכוללת ברורה: קרנות האשראי הפרטי כבר אינן מממנות רק חברות. הן מממנות יותר ויותר גם את הצרכן האמריקאי.

הביקורת המרכזית נשמעה גם ב־2008

עד לאחרונה נתפסו עסקאות ה־Forward Flow כהתפתחות טבעית של שוק האשראי. הן פתרו בעיה לשני הצדדים: חברות הפינטק קיבלו מקור מימון כמעט בלתי מוגבל, ואילו קרנות האשראי הפרטי זכו בנכס חדש שמציע תשואה גבוהה יחסית, מח"מ קצר ופיזור רחב של סיכונים. אבל זו בדיוק הנקודה שבה גם צץ סימן שאלה. ככל שחברת פינטק יודעת שתוכל למכור את ההלוואות כמעט מיד לאחר שהעמידה אותן, כך היא משחררת הון במהירות ויכולה להמשיך להעניק אשראי ללקוחות נוספים.

2 צפייה בגלריה

")

מארק ליפשולץ, מנכ"ל משותף של Blue Owl. עסקאות במיליארדים עם פאגאיה

(צילום: Michael Nagle/Bloomberg)

מבקרי המודל חוששים שהדבר עלול ליצור תמריץ להגדיל את היקף ההלוואות בקצב מהיר יותר מהיכולת לבחון את איכותן, משום שחלק גדול מהסיכון עובר למשקיעים שרוכשים אותן.

זו אינה ביקורת חדשה בעולם הפיננסים ביחס למודלים כאלה של מימון. היא מזכירה את הביקורת שעלתה ביחס למודל "העמד ומכור" (Originate to sell) שהיה נפוץ בשוק המשכנתאות האמריקאי לפני משבר הסאב־פריים. גם אז, גופים פיננסיים העניקו הלוואות מתוך כוונה למכור אותן במהירות לגופים אחרים, ולא להחזיק אותן עד לפירעון. החשש היה שמי שאינו מתכוון לשאת בסיכון לאורך זמן עלול להיות פחות קפדן בבדיקת יכולת ההחזר של הלווה.

זו בדיוק ההשוואה שחלק מהאנליסטים והרגולטורים לשעבר מעלים כיום – אבל גם הם מקפידים להדגיש שהיא אינה מלאה. ראשית, מרבית עסקאות ה־Forward Flow כוללות מנגנונים שנועדו להשאיר גם את חברת הפינטק "עם עור במשחק" (Skin in the game). בחלק מהמקרים היא ממשיכה להחזיק בחלק מההלוואות שהעמידה, כך שהיא סופגת חלק מההפסדים אם איכות תיק האשראי מתדרדרת. בנוסף, העסקאות כוללות לרוב מנגנוני בקרה שמאפשרים למשקיעים להפסיק לרכוש הלוואות חדשות אם שיעורי חדלות הפירעון עולים מעבר לרף שנקבע מראש. לעיתים הקרנות אף רוכשות את ההלוואות בהנחה מסוימת, שיוצרת כרית ביטחון במקרה של הפסדים. גם תהליכי החיתום עצמם שונים מכפי שהיו ערב המשבר הפיננסי.

לפי בלומברג, חלק מההסכמים מחייבים את חברות הפינטק לעמוד במדדי איכות אשראי מוגדרים מראש, המבוססים בין היתר על ציוני FICO (דירוג אשראי) של הלווים, ולעיתים אף לפצות את המשקיעים אם ביצועי התיקים יהיו גרועים מהצפוי. כל אלה אינם מבטלים את הסיכון, אבל הם מציירים תמונה מורכבת יותר מזו שלפיה מדובר בשחזור פשוט של מודל הסאב־פריים.

ועדיין, גם התומכים במודל מסכימים על נקודה אחת: הוא עדיין לא עמד במבחן החשוב ביותר — האטה או מיתון כלכלי. לדברי מייק טאיאנו, אנליסט בכיר במודי'ס, השוק פשוט צעיר מדי כדי לדעת כיצד יתנהג בתקופה של מיתון עמוק. "השאלה היא איך יגיבו המשקיעים אם איכות האשראי תתחיל להידרדר", אמר טאיאנו לבלומברג. "עדיין לא ראינו את השוק הזה פועל תחת לחץ אמיתי".

כל עוד הכלכלה האמריקאית ממשיכה לצמוח, שיעור האבטלה נמוך יחסית והלווים עומדים בהחזרים, שרשרת המימון עובדת כמעט ללא הפרעה. חברות הפינטק מעניקות הלוואות, הקרנות רוכשות אותן, והמשקיעים נהנים מתשואה. אבל אם הכלכלה תיכנס למיתון, התמונה עלולה להשתנות במהירות. עלייה בשיעורי חדלות הפירעון עלולה לגרום לקרנות להקשיח את תנאי הרכישה או להאט את קצב העסקאות. מבחינת חברות הפינטק, משמעות הדבר תהיה התייקרות של מקורות המימון וצמצום היכולת להמשיך ולהעמיד אשראי באותו קצב. זו בדיוק השאלה שמעסיקה כיום יותר ויותר אנשים בוול סטריט: לא האם המודל מסוכן מעצם טבעו, אלא כיצד יתפקד כשהתנאים הכלכליים כבר לא יהיו אידיאליים.

כשרוכשים בתשלומים מוצרים בסיסיים

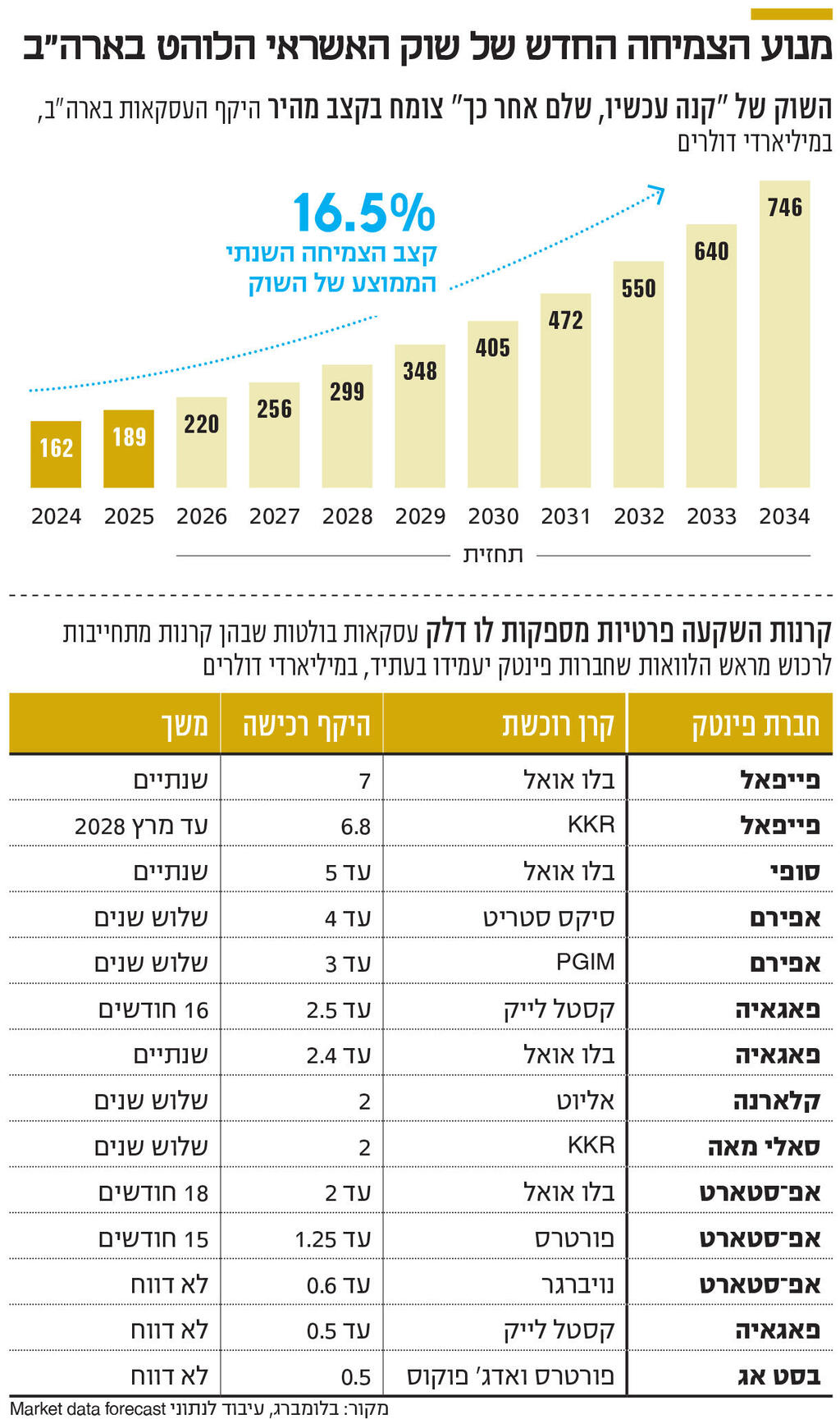

הדיון בשאלה הזו מתחיל בקרנות השקעה ובחוזים מורכבים, אבל הוא מסתיים במקום פשוט בהרבה – בעגלת הקניות. בשנים האחרונות הפכו שירותי "קנה עכשיו, שלם אחר כך" לאחת מצורות התשלום הצומחות ביותר במסחר המקוון בארצות הברית. לפי נתוני Adobe Analytics שפורסמו בבלומברג, בארבעת החודשים הראשונים של השנה מומנו באמצעות BNPL רכישות מקוונות בהיקף של 28.5 מיליארד דולר – עלייה של 2.3% לעומת התקופה המקבילה אשתקד. העסקאות הללו כבר היוו 7.8% מכלל המסחר המקוון בארצות הברית. וכשמסתכלים על הדברים בפרסקטיבה רחבה יותר, לא רק דרך המסחר באונליין, אז לפי נתונים של Market Data Forecast, הרי שב־2025 שוק ה־BNPL כולו הסתכם בארה"ב ב־189 מיליארד דולר, הצפי ל־2026 עומד על 220 מיליארד דולר, והתחזית ל־2034 היא שהשוק יגיע להיקף של 746 מיליארד דולר, מה שמשקף קצב צמיחה שנתי ממוצע (CAGR) של כ־16.5%.

ומי משתמש באשראי הזה? לפי סקר של Lending Tree, רוב המשתמשים (54%) בשירותי BNPL אמרו כי הם נעזרים בהם מתוך צורך כלכלי ולא רק מטעמי נוחות. במקביל, יותר לווים דיווחו כי התקשו לעמוד בהחזרים לעומת השנה שעברה. כך, ורדל רייט ששוחח עם בלומברג, אינו מתאים לדימוי המקובל של צרכן שמממן באמצעות BNPL טלוויזיה חדשה או זוג נעלי ספורט. כשאיבד את מקום עבודתו בשנה שעברה, כך הוא מספר, הוא השתמש בשירות כדי לרכוש מוצרים בסיסיים בשווי 168 דולר – בהם מברשת שיניים, חומרי ניקוי לחדר האמבטיה, תוסף תזונה ומצרכים נוספים. "אני לא סתם מישהו שרוצה לקנות עכשיו זוג נעלי ג'ורדן חדשות ויקרות", סיפר לבלומברג. "אפשר להרוויח יותר מ־100 אלף דולר בשנה, וזה עדיין לא מספיק". לדבריו, האפשרות לפרוס את התשלום אפשרה לו להימנע מהגדלת החוב בכרטיסי האשראי בתקופה שבה חיפש עבודה חדשה.

הסיפור האישי שלו ממחיש מגמה רחבה יותר. אם בעבר שימש מודל "קנה עכשיו, שלם אחר כך" בעיקר לרכישת מוצרים יקרים יחסית – מוצרי אלקטרוניקה, ריהוט או אופנה שעולים אלפי דולרים – יותר ויותר צרכנים משתמשים בו כיום גם כדי לממן הוצאות יומיומיות. עבור חברות הפינטק, זו עדות לכך שהמוצר הפך לחלק בלתי נפרד מהרגלי הצריכה של מיליוני אמריקאים, ואלו חדשות טובות שתומכות בהתפתחות של השוק. עבור המבקרים והחוששים, זו נורת אזהרה: כאשר הלוואות קצרות מתחילות לממן גם רכישות שגרתיות של מוצרי יסוד, הן עשויות ללמד על הלחץ הגובר על משקי הבית ועשויים להוות סימן אזהרה ביחס לחוסן שלהם, בוודאי שבמצבים של האטה כלכלית או מיתון.

הדבר גם מטריד חלק מהרגולטורים בארה"ב. בשנים האחרונות גובר בארצות הברית הדיון סביב מה שמכונה חוב רפאים (Phantom Debt) – התחייבויות שנוצרות באמצעות שירותי BNPL אך אינן משתקפות תמיד באופן מלא במערכות דירוג האשראי הרשמיות. כאשר צרכן מבקש הלוואה, משכנתא או מסגרת אשראי חדשה, הגוף המממן נשען בדרך כלל על נתוני לשכות האשראי כדי להעריך את רמת הסיכון שלו. אלא שחלק מההלוואות הקצרות של חברות BNPL אינן מדווחות באופן עקבי לאותן מערכות, או מדווחות בצורה חלקית בלבד, וזאת כתוצאה מפערים רגולטוריים ביחס להלוואות האלו. התוצאה היא שתמונת החוב של הצרכן עלולה להיות חסרה. זו אחת הסיבות לכך שהרגולטורים עוקבים מקרוב אחר הענף ומנסים לגבש כללי דיווח ופיקוח שיתאימו למודל החדש, מבלי לחנוק את התחרות או את החדשנות שאפשרו את צמיחתו המהירה.

במקביל, גם שוק האשראי הפרטי עצמו מתמודד עם ביקורת גוברת בנוגע לרמת השקיפות שלו. בניגוד לבנקים, הכפופים לרגולציה הדוקה ולחובות דיווח נרחבות, קרנות אשראי פרטיות פועלות ברובן מחוץ לשווקים הציבוריים. לא מדובר בגופים לא מפוקחים, אך הפיקוח על הקרנות האלו מצומצם יותר משום שמדובר בקרנות השקעה פרטיות. ככל שהן הופכות למקור מימון משמעותי יותר של אשראי צרכני, כך גובר גם העניין מצד רגולטורים, חברות דירוג ומשקיעים באופן שבו הן מנהלות את הסיכונים.

לצד המבקרים, יש גם מי שסבורים שהדאגה מוגזמת. מנהלי קרנות ומשקיעים ששוחחו עם בלומברג טוענים כי ההשוואה למשבר הסאב־פריים מפספסת את ההבדלים המהותיים בין שתי התקופות. לדבריהם, תיקי האשראי הצרכני מפוזרים על פני מאות אלפי ואף מיליוני הלוואות קטנות, ולא מבוססים על מספר מצומצם של הלוואות ענק. הפיזור הרחב הזה, הם טוענים, מפחית את הסיכון לריכוזיות ומאפשר להתמודד טוב יותר גם עם עלייה מסוימת בשיעורי חדלות הפירעון. גם חברות הפינטק עצמן מדגישות כי מערכות החיתום שלהן השתפרו משמעותית בשנים האחרונות, וכי הן נשענות על כמויות מידע עצומות ועל מודלים מתקדמים להערכת סיכון, הרבה מעבר למה שהיה מקובל לפני שני עשורים.

הוויכוח אינו בין מי שמאמינים שהמודל בטוח לחלוטין לבין מי שסבורים שהוא יקרוס או שהוא מהווה לבנת חבלה שתתפוצץ בוודאות. השאלה היא אם מנגנון המימון החדש הזה ימשיך לפעול באותה יעילות גם כאשר הכלכלה האמריקאית תעבור את "מבחן הלחץ" הראשון שלה מאז צמח לממדיו הנוכחיים, ומה יהיו ההשלכות שלו על כלל המערכת הפיננסית, בארה"ב ומעבר לה, במקרה של פיצוץ.