אג"ח הים התיכון

פוטין שפך שמן על מדורת האינפלציה ולבנקים המרכזיים אין שפנים בכובע

הבנקים המרכזיים בעולם כבר שרטטו את תוואי המסע להעלאות הריבית, בתקווה לחזרה למסלול של נורמליות לאחר כשנתיים של קורונה, אך העלייה החדה מאוד במחירי הסחורות מובילה לחשש ממיתון ואף סטגפלציה

בימים כתיקונם הבנקים המרכזיים צריכים לאזן בין הצרכים השונים במדינותיהם. יבואנים רוצים מטבע מקומי חזק — יצואנים רוצים אותו חלש. אלה שצברו כסף, כמו פנסיונרים ועסקים בוגרים ויציבים, רוצים ריבית גבוהה כדי להשיג תשואה בסיכון נמוך על השקעותיהם, בעוד הלווים, בין שהם עסקים ובין שמשקי בית, שואפים לריבית נמוכה. אבל למרות האינטרסים השונים, כולם רוצים בהצלחת המשק. כי משק חזק וצומח מאפשר ליצואנים למכור גם כשהמטבע חזק, הוא מביא הזדמנויות השקעה ראויות לחוסכים, והשכר העולה מאפשר ללווים להתמודד עם ריביות גבוהות.

תפקיד הבנקים המרכזיים כיום מורכב יותר. הם צריכים לפרק את הר החובות של הממשלות, המגזר העסקי ומשקי הבית. יש נזילות גדולה בשווקים, הפיננסיים והריאליים, שגורמת לבעיות, ואפשר לראות אינפלציה במחירי הדירות, אינפלציה באג"ח ובמניות, וכמובן אינפלציה ריאלית — זו שמשתקפת ממדפי הסופר או מהמשאבות בתחנות הדלק.

לראשי הבנקים המרכזיים מגיעות מחיאות כפיים על התקופה בין משבר 2008 לסוף 2020, שכן בדומה לבאסטר קיטון בסצנה הבלתי נשכחת מסרט הראינוע "הגנרל" (1927), הם הצליחו להרחיק מהמסילה כל קורה שעמדה בדרכה של רכבת הכלכלה העולמית. כשריביות הריפו ההפוכות זינקו באוקטובר 2019, עקב חוסר נזילות חריף של הבנקים, הפד הזרים את הנדרש. כשהכלכלה העולמית הרימה את בלם החירום בתחילת הקורונה, במרץ 2020, שוב היו הם אלה שהצילו את המצב. אבל מתחילת 2021 הם אינם מצליחים להדביק את השינויים במצב המאקרו־כלכלי. כשהחלו ניצני האינפלציה באמצע השנה שעברה, הם התעקשו להשתמש במילה "חולפת" (Transitory), והסבירו שהיא נובעת מבעיות זמניות בשרשרת האספקה. הפד צדק בעניין הזמניות, שכן בימים אלה אכן מורגשת הקלה בשרשראות האספקה בעולם, מחירי השילוח הימי בירידה, תורי הספינות בנמלים מתקצרים וכך גם זמני הפריקה — אבל הבנק המרכזי טעה בהבנת פסיכולוגיית השוק. אינפלציה היא תופעה פסיכולוגית בעיקרה, ומרגע שמשתרשת אמונה על בואה, המעגל מזין את עצמו. עובדים רוצים שכר גבוה יותר כי המחירים עולים, חברות משלמות יותר כי הצרכנים משלמים יותר — וכך הלאה.

")

מספרים על יו"ר הפד בתחילת שנות השמונים, פול וולקר, שנקט את כל הצעדים הנכונים למיגור האינפלציה, אך זו "נכנעה" רק כשהתחילו להאמין לו. השוק כיום חשב שהתייחסות הפד לאינפלציה כ"חולפת" אינה רצינית מספיק, וכך היא נהפכה מחולפת לאמיתית. ואז הגיעה הפלישה של רוסיה לאוקראינה ומחירי האנרגיה והסחורות זינקו.

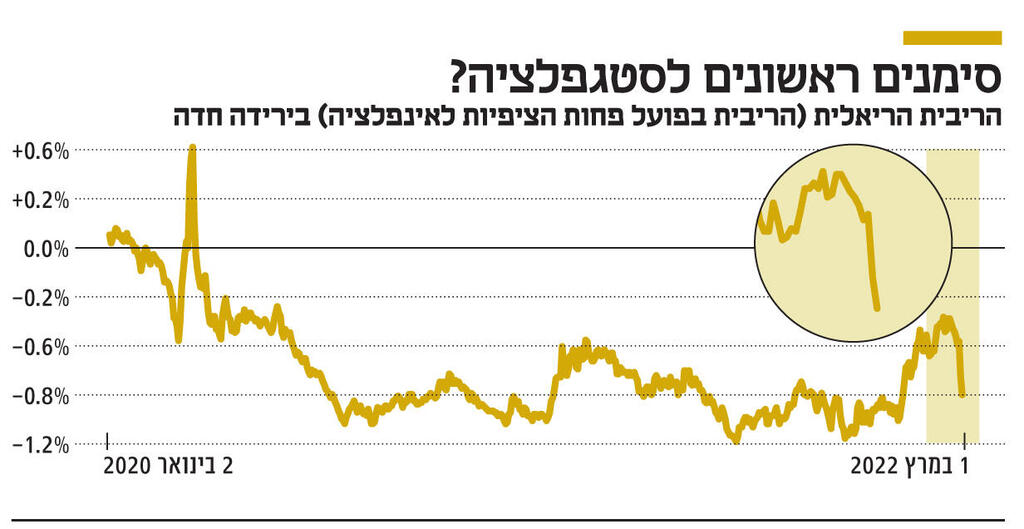

הפד כבר לא מזלזל באינפלציה, אלא נלחם בה בצורה רצינית. לפני הלחימה באוקראינה דיברו ההערכות הקיצוניות על עשר העלאות ריבית ב־2022, מ־0.25% לרמה של 2.75%, ושוק האג"ח גילם שבע העלאות ריבית. זאת מתוך הבנה שהפד ינסה לתמרן בין משבר בכלכלה הריאלית, במקרה של ריבית גבוהה מדי, לבין אינפלציה, במקרה של ריבית נמוכה מדי. הרציונל מצד המשקיעים היה ברור: הצמיחה הכלכלית איתנה, שוק העבודה התאושש מהקורונה והאינפלציה בשיא של 40 שנה. לאור נתונים אלה הריבית פשוט חייבת לעלות, ואלה היו חדשות רעות למחירי הנכסים בכלל ולמניות ולאג"ח במיוחד. אולם, המלחמה באוקראינה טרפה את הקלפים, וכעת נראה כי בלי פתרון דיפלומטי מהיר עלולות העלייה החדה במחירי הסחורות והאנרגיה והפגיעה הממשית בסחר העולמי לגרום למיתון ואולי אף לסטגפלציה (שילוב של אינפלציה ומיתון). סימנים ראשונים לכך אפשר לראות בירידה החדה בריבית הריאלית (הריבית בפועל פחות ציפיות האינפלציה).

כעת שוב נמצאים הבנקים המרכזיים במלכוד. מצד אחד, החשש מאינפלציה רק מחמיר לאור המשבר באוקראינה, ובהיבט הזה גובר הצורך בהעלאת ריבית משמעותית. מנגד, המחיר של מיגור אינפלציה הנובעת מצד ההיצע (מחסור באנרגיה וסחורות) גבוה מדי, ומשמעותו מיתון חריף שיקטין את הביקוש באופן דומה לירידה בהיצע. בינתיים ממשיכים להגיע נתונים כלכליים חיוביים מהתקופה של טרום העלייה החדה במחירי הסחורות, ונראה שהבנקים המרכזיים מנסים לשדר "עסקים כרגיל", אבל בקצב מתון יותר. במילים אחרות, נכון להיום נראה שהריבית בארה"ב תעלה החודש אבל רק ב־0.25% ולא ב־0.5%, וגם בהמשך השנה הקצב יהיה איטי יותר. זאת עד לכניסת נתונים חדשים.

מבחינת משקיעי האג"ח הסיפור מורכב, שכן האינפלציה צפויה להיות גבוהה משמעותית מהתשואות הגלומות. אך נראה שהעלאות הריבית שכבר גולמו ייאלצו להתמתן, ותהליך זה תומך ברווחי הון, לפחות זמניים, באג"ח הממשלתיות והקונצרניות בדירוגים גבוהים — בעדיפות לצמודות.

השורה התחתונה - הריבית אמנם תעלה בקצב נמוך יותר, אך הסיכון בשווקים גדל והאג"ח הבטוחות עשויות ליהנות מכך בטווח קצר

דרור גילאון הוא שותף מנהל בגילאון & גורדון Wealth Management, וכלכלן ראשי באזימוט בית השקעות. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות