")

שורת הרווח

דה רוטשטיין שואו: חלומות הביומד מוזרקים לכם דרך מסך הטלוויזיה

מנכ"ל הדסה לשעבר מככב בקמפיין פרסומי של חברת הביומד EPM שפונה לציבור הרחב כדי לגייס 44 מיליון שקל; קשת ורשת נתנו זמן מסך, רוטשטיין מספק חזות רפואית, שלושתם יגזרו קופון והציבור נוטל את הסיכון

קשה מאוד לפספס את מסע הפרסום של חברת הביומד EPM בערוצי הטלוויזיה 12 ו־13.

כמה פעמים בכל יום מופיע על המסך פרופ' זאב רוטשטיין, מנכ"ל בתי החולים שיבא והדסה לשעבר, ומספר ש"אנחנו ב־EPM מפתחים את התרופות של המחר. אנחנו נמצאים בדיוק בתפר בין הניסיונות הקליניים, הניסיונות בבני אדם, כאן אנחנו עומדים בסבב ההשקעות שאנחנו מנהלים כרגע.

"הניסיונות שלנו, התוצאות שלנו בנתונים הפרה־קליניים, מפתיעות לטובה כרגע אנחנו ממשיכים הלאה כדי להיווכח שאותו אפקט שיש לנו בחיות הניסוי מתקיים גם בבני אדם. אם תמשיכו ותקראו הלאה את מה שכתוב באתר, תוכלו לראות דוגמאות נוספות ועל הכיוונים שלנו בפיתוח התרופות.

"אלה שיצטרפו אלינו, יראו בתוך שנה־שנתיים את התוצאות שלנו בבני אדם. ואנחנו מחזיקים אצבעות שאכן אלה יחקו את התוצאות בבעלי חיים". אז אולי יחקו, ואולי לא. בינתיים הצופים בפרסומות, שרוטשטיין משמש עבורם אוטוריטה רפואית, אולי ישתכנעו שיש כאן סיכוי לבוננזה, ועשויים להשקיע בהנפקה בפרופיל סיכון גבוה ביותר מבלי להבין זאת בשל הסינוור התקשורתי שעוטף אותה.

קשת, רשת ורוטשטיין, לעומת זאת, להלן הסינוור, עשויים לגזור מההנפקה 16 מיליון שקל אם תצלח במחיר שאליו החברה מכוונת.

מטרת מסע הפרסום היא גיוס משקיעים להנפקת מניות ראשונית של EPM בתל אביב, שמנסה לגייס מהציבור 44 מיליון שקל לצורך פיתוח תרופות המבוססות על מולקולות סינתטיות שזהות לחומרים פעילים המצויים בצמח הקנאביס. הפרסומות פונות גם למשקיעים שהם ללא כל הבנה בשוקי ההון והביומד ועלולים להשקיע בהנפקה ראשונית שלא בהכרח תואמת לפרופיל הסיכון הנכון עבורם. לכאורה, הקמפיין מנגיש לציבור אפשרות השקעה. עד לסיום המכרז לא ניתן יהיה לדעת מה תמהיל המשקיעים ואם יש ביניהם משקיעים מוסדיים או משקיעים מקצועיים. אך בפועל, התוצאה הצפויה של הקמפיין, שפונה לכל הציבור, תהיה שציבור המשקיעים בהנפקה יכלול אנשים שלא מכירים את התחום, שלא יודעים כיצד לתמחר הנפקה, ולעיתים אף לא מודעים לסיכון. לא נתפלא אם בתוך שנים בודדות המשקיעים יראו את מרבית השקעתם נעלמת, כאשר החברה תבצע גיוסי הון נוספים ותדלל את אחזקתם לצורך המשך הפיתוח של התרופות, כפי שקרה ללא מעט חברות במדד הביומד.

")

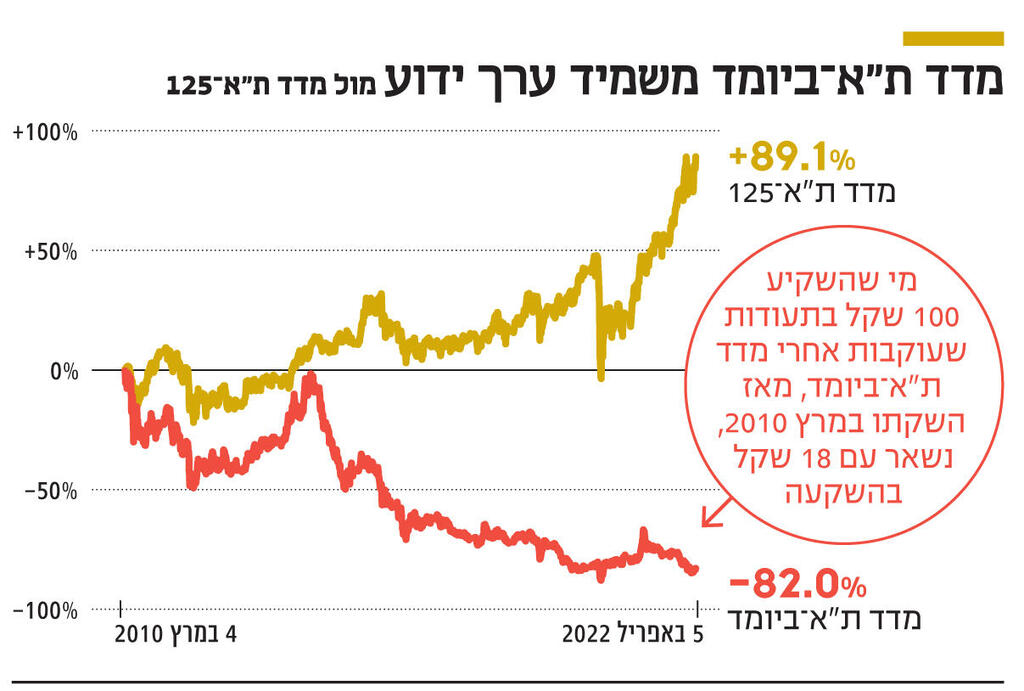

כך הפך מדד הביומד 100 שקל ל־20 שקל

לפני שנצלול לפרטי ההנפקה, רצוי להביט על מדד הביומד הישראלי, שאליו צפויה להצטרף מניית EPM כחודש וחצי לאחר תחילת המסחר בה בבורסה. מדד הביומד הושק במרץ 2010 ברמה התחלתית של 1116.1 נקודות, אך מאז מדד זה איבד יותר מ־80% מערכו, והוא עומד כעת על 214.76 נקודות. כלומר, מי שהשקיע 100 שקל בקרן סל על המדד לפני 12 שנים נשאר עם 20 שקל בלבד. זאת בתקופה שחלו עליות שערים חדות במרבית מדדי הבורסה, ות"א־125, לדוגמה, עלה ב־90%. מניות הביומד בתל אביב שרפו למשקיעים מאות רבות של מיליוני שקלים ב־12 השנים שחלפו, ולצערנו לא נראה שהמצב ישתנה לטובה בעתיד הקרוב. הסיבה העיקרית לתשואה השלילית מאוד של מניות מדד הביומד היא "סלקציה שלילית" - מושג חשוב בתחום ההשקעות - ומה שמתרחש במניות הביומד הישראליות עוזר כדי להמחיש את המושג.

חברות ביומד בשלבי פיתוח שונים, מעדיפות על פי רוב לגייס הון מקרנות השקעה שמתמחות בביומד. גיוס הון זה לא ידרוש מהחברה להפוך לציבורית ועל פי רוב החברה תקבל את התמיכה והייעוץ מקרן ההשקעה. אבל לא כל חברה מצליחה לקבל את ההשקעות מאותן קרנות מקצועיות, בטח לא לפי השווי שהן רוצות. כתוצאה מכך חברות ביומד רבות נאלצות לגייס הון בבורסה בשלב מוקדם מדי של הפיתוח שלהן. הגיוס מתבסס בדרך כלל על משקיעים פרטיים ועל כמה משקיעים מוסדיים שמנהלים את החיסכון ארוך הטווח של הציבור - ובאמצעותו הם משקיעים - אך לעיתים ההתמקצעות שלהם בתחום לא גבוהה מספיק. מרבית חברות הביומד שהנפיקו בתל אביב התהדרו במצגות מרשימות שהבליטו את הפוטנציאל שלהן, חלקן גם שכרו "סלב רפואה" שהציבור מכיר ששמו עוזר יותר לצורך הגיוס ויחסי הציבור מאשר לפעילות של הפיתוח. התוצאה היא שתמהיל חברות הביומד שהנפיקו בתל אביב גרוע בהרבה מאלו שביצעו הנפקות פרטיות – זוהי סלקציה שלילית. מי שמשקיע בחברות הביומד שהונפקו בתל אביב פוגש קבוצת חברות באיכות נמוכה יותר מאלו שזוכות להשקעה מקרנות השקעה המתמחות בתחום.

בנוסף, מכיוון כספי הגיוס ההתחלתי מספיקים בדרך כלל לשנתיים עד שלוש, ומכיוון שמשך הפיתוח ארוך בהרבה, אותן חברות ביצעו לאחר ההנפקה הראשונית הנפקות נוספות, שלעיתים בוצעו במחירים הולכים ופוחתים. השילוב של הסלקציה השלילית עם הצורך המתמיד בהנפקות הון נוספות הובילו לתשואה השלילית מאוד של מניות המדד. אומנם היו בתוך מדד הביומד חברות בודדות שהשיגו אקזיטים מרשימים, אך אלו רק צמצמו במעט את ההפסדים של המשקיעים בקרנות הסל על המדד. ההנפקה של EPM הולכת צעד אחד נוסף כלפי מטה בשרשרת הערך של ההתמחות של המשקיעים. לא מדובר בהנפקה לקרנות השקעה מקצועיות ואפילו לא מדובר בהנפקה שמתמקדת במוסדיים הישראלים. הפעם, כנראה, קהל היעד אפילו לא יהיה משקיעים פרטיים גדולים עם ניסיון. הפרסום בטלוויזיה מכוון לציבור הרחב ביותר, וייתכן שפנייה לא שגרתית זו לצורך גיוס המונים נובעת מחוסר יכולת של EPM לבצע גיוס הון מקרנות השקעה מתמחות בתחום, בשווי ובתנאי גיוס המתאימים לבעלי החברה. וקיים חשש שהנפקה זו עלולה להוות דוגמה נוספת לסלקציה השלילית של ההנפקות של חברות ביומד בבורסה המקומית.

מגידול עופות דלי שומן לבורסה בת"א

EPM מנוהלת על ידי מייסד החברה, רשף סויסה, שגם הוא משתתף במסע הפרסום שלה. עד 2017 ניהל סויסה את NPG או Natural Poultry Group, שאותה ייסד ב־2011. מטרתה של NPG, לפי אתר החברה, היא לגדל בחווה בסין עופות למאכל, בריאים וטעימים יותר ועם שיעור שומן נמוך ב־30% מאשר בעופות שגודלו בשיטות מסורתיות. "מטרתה של NPG היא לספק עופות בריאים יותר שישפיעו לחיוב על צריכת העופות בסין ובשאר העולם", נכתב באתר.

ומעופות דיאט סויסה עובר לעכברים דיאט, בתקווה לגיוס לשם מימוש הטכנולוגיה גם על בני אדם. EPM מצויה בשלב פיתוח התחלתי ביותר. מ־2017 ועד סוף 2021 היא גייסה 40 מיליון שקל לצורך הפיתוח, מהם 8 מיליון דולר (כ־26 מיליון שקל כיום) מקרנות השקעה והיתר מבעלי החברה ואחרים, אך היא רוצה להנפיק לפי שווי גבוה מאוד של 381 מיליון שקל לפני הכסף, זאת אף שעדיין לא הגיעה להישגים משמעותיים.

חלק מהחומרים הפעילים בצמח הקנאביס, שבהם מתמקדת EPM, משמשים כבר כיום כחומר גלם לתרופות שמאושרות לשיווק, וכך גם הקאנביס עצמו מאושר לשיווק בישראל ובמדינות רבות בעולם בהתוויות של הקלה על כאבים ובהתוויות נוספות. EPM הצטרפה לגל הגדול של החברות שמנסות לפתח תרופות בהתוויות שונות המתבססות על מולקולות שונות שנמצאות בשיח הקנאביס, והטכנולוגיה שלה מתבססת על ייצור סינתטי של חומצות קנאבינואידיות, לצורך פיתוח תרופות.

EPM מעריכה שלחומר הגלם שממנו נוצרים אותם חומרים שלהם תכונות רפואיות מוכחות תהיה השפעה טובה עוד יותר מבחינת יכולת הטיפול. החברה ביצעה סינתזה של כמה חומצות מסוג זה, שבאמצעותה הצליחו שתי חברות המתמחות בייצור חומרי גלם רפואיים לייצר באפן סינתטי את אותן מולקולות, ו־EPM מצויה בשלב הניסויים הפרה־קליניים בהן.

למולקולה הסינתטית יתרון על פני הפקת המולקולה מהצמח בעקביות הייצור שלא תלויה בתכונות הצמח. שימוש במולקולות הלקוחות מצמח הקנאביס מצמצם מהותית את הסיכון לרעילות בזכות השימוש הנרחב בצמח זה ברפואה, כאשר מולקולות דומות מהוות בסיס לתרופות שכבר מאושרות לשיווק.

נכון להיום לחברה ניסויים פרה־קליניים בשתי מולקולות - EPM301 ו־EPM302 - שלשתיהן מבנה כימי דומה, והן מהוות נגזרות של החומר הפעיל CBD. ה־EPM301 מיועדת להיות תרופה אוראלית לצורך טיפול בתסמונת פרדר ווילי - תסמונת הרעב הקטלני, שכוללת תאווה בלתי נשלטת לאוכל - ו־EPM302 שמיועדת למשחה לטיפול בפסוריאזיס או בדלקת עור אטופית. EPM301 סונתזה לראשונה על ידי פרופסור רפאל משולם שמשמש יועץ לחברה. יועצים מדעיים בולטים נוספים לחברה הם פרופסור דן פאר ופרופסור יוסי תם.

החברה ביצעה ניסוי פרה־קליני בעכברים עם מוטציה שגורמת לתסמונת פרדר ווילי, מחלה גנטית עם השלכות קשות על ההתפתחות של הילד ובהמשך בעיות של השמנה וסכרת בגיל מבוגר. העכברים הראו שיפור שהתבטא בירידה במשקל ובשיפור פעילות האינסולין. החברה מקווה להתחיל בניסוי שלב 1 לטיפול בבני אדם במהלך 2023.

EPM ערכה ניסויים באותה תרופה גם לצורך טיפול בדלקת עור אטופית, אך התוצאות היו מעורבות יחסית לטיפול המקובל היום; וניסויים פרה־קליניים נוספים ב־EPM301 בהתוויות לטיפול בקרוהן, כיבי מעיים, דיכאון ובחילה. אך היא בוחרת להתמקד בפיתוח התרופה בהתוויה לטיפול בתסמונת פרדר ווילי בשל תכונה של הפחתת תיאבון שנצפתה בניסויים הפרה־קליניים ובשל היות התסמונת מחלת יתום – מחלה נדירה - ולכן ה־FDA מקל יחסית בהליך אישור התרופה.

5 צפייה בגלריה

")

למעלה: פרופ' רוטשטיין ורשף סויסה, בעל השליטה ב־ EPM , בפרסומת בטלוויזיה. למטה: כתבה מסחרית על סויסה באתר מאקו

(צילומי מסך: יוטיוב, מאקו)

EPM מקווה ש־EPM302 תתאים לטיפול בדלקת עור אטופית או בפסוריאזיס בזכות תכונות אנטי דלקתיות שלה, אך נכון למועד התשקיף לא נמסר מידע על ניסויים פרה־קליניים במולקולה זו. EPM מקווה להתחיל ניסוי שלב 1 בבני אדם גם באחת ההתוויות של מחלות העור במהלך 2023. בנוסף לשתי המולקולות המובילות החברה השלימה השגת כושר ייצור של 12 מולקולות נוספות, שהיא מקווה שניתן יהיה לפתח מהן תרופות להתוויות שונות.

במילים אחרות, EPM מצויה בחיפוש ראשוני של התוויות מתאימות לטיפול באמצעות המולקולות שהצליחה לייצר. הסטטיסטיקה של חברות ביומד מראות שרק פיתוחים מעטים מצליחים להשלים את מלוא הדרך מניסוי פרה־קליני ועד להשלמת ניסויים בבני אדם ואישור לשיווק התרופה בארה"ב (שהיא שוק התרופות המרכזי בעולם). שלב הפיתוח הנוכחי של EPM מוקדם מזה של מרבית חברות הביומד שהונפקו בעשור האחרון בתל אביב, וכאמור, להערכתנו גם מרביתן הונפקו בשלב מוקדם מדי.

הרבה מנהלים, פחות אנשי מחקר ופיתוח

נכון למועד התשקיף לחברה 7 עובדים ועוד 13 יועצים. 9 העובדים והיועצים הם חברי הנהלה, רק אחד העובדים עוסק במחקר ופיתוח ו־5 נוספים הם יועצים בתחום המחקר והפיתוח. במילים אחרות, בשלב הנוכחי צוות החברה כולל יותר אנשי הנהלה מאנשי פיתוח, זאת בין היתר, מהסיבה שמרבית הפיתוח נעשה במיקור חוץ. לקראת ההנפקה קופת המזומנים של החברה כמעט ריקה ובתשקיף החברה יש אזהרת עסק חי – והמשך הפעילות שלה תלוי במציאת מימון.

תמורת הפרסום קשת קיבלה מניות EPM בשווי של 10 מיליון שקל ורשת קיבלה מניות בשווי של 3 מיליון שקל. אם כוללים את הוצאות הפרסום כחלק מעלות ההנפקה, הרי שעלות ההנפקה תהיה 30% מסכום הגיוס. במילים אחרות, EPM תשלם סכום גדול, הן במזומן והן בדילול בעלי המניות, תמורת השלמת הגיוס

לחברה הסכם לשיתוף פעולה עם חברה סינית, שאף השקיעה בה מיליון דולר, לפיתוח תרופות המבוססות על המולקולות שבבעלות EPM לצורך טיפול בתופעות לוואי של סרטן. אך הסכם זה עדיין לא הוביל לפעילות פיתוח מהותית. לחברה הסכם גם עם אסתי לאודר שתבחן את המולקולות שבבעלות EPM לשילוב במוצרים אסתטיים. אך EPM לא מקבלת תמורה בשלב זה של ההסכם, ולאסתי לאודר אין התחייבות לבצע רכישות. סויסה הוא בעל השליטה (33.28%) בחברה (בדילול מלא, אך לפני ההנפקה).

בעלי מניות בולטים נוספים הם איש העסקים המקסיקני מנואל גונזלס וולדס (14.46%), אסף אוחנה (13.2%) וסקוט פרי (7.86%). רוטשטיין קיבל קצת יותר מ־296 אלף אופציות למניות החברה ששוויין הנאיבי הוא 3.3 מיליון שקל. מחירי המימוש של האופציות נמוכים בהרבה ממחיר המניה הצפוי בהנפקה. אופציות אלו, אם ימומשו למניות, יהוו 1.64% ממניות EPM בדילול מלא.

5 צפייה בגלריה

")

פרופ' רוטשטיין ורשף סויסה, בעל השליטה ב־ EPM , בפרסומת בטלוויזיה

( צילומי מסך: יוטיוב)

עלויות הפרסום מטיסות את עלות ההנפקה

מטרת ההנפקה היא, כאמור, גיוס של 44.4 מיליון שקל. עלות ההנפקה צפויה לעמוד על 4.6 מיליון שקל, לכן תמורת הגיוס נטו, אם יתבצע במלואו, תהיה 39.8 מיליון שקל. העלות הגבוהה יחסית של ההנפקה, יותר מ־10% מהתמורה הצפויה, נובעת משילוב של עמלה לחתם (אוריון חיתום) ולאתר Fundit שדרכו מונגש הגיוס לציבור הרחב. אך למעשה הן תמורת ההנפקה והן עלות הגיוס גבוהות ב־13 מיליון שקל, זאת מכיוון שקשת ורשת קיבלו יחד תמורת הפרסום, עוד לפני ההנפקה, 616 אלף מניות בשווי של 13 מיליון שקל, תשלום שמהווה דילול של בעלי מניות קיימים. קשת קיבלה מניות בשווי של 10 מיליון שקל ורשת מניות בשווי של 3 מיליון שקל (לפי מחיר ההנפקה).

אם כוללים את הוצאות הפרסום כחלק מעלות ההנפקה, ואת המניות שיקבלו קשת ורשת כחלק מתמורת ההנפקה, הרי שעלות ההנפקה תהיה 30% מסכום הכסף המגויס. במילים אחרות, EPM תשלם סכום גדול, הן במזומן והן בדילול בעלי המניות, תמורת השלמת הגיוס.

המניות שיקבלו קשת ורשת יהיו חסומות לחלוטין למשך 3 חודשים והחל מהחודש הרביעי הן יוכלו למכור 12.5% מהמניות שבידיהן בכל חודש, ולאחר סוף החודש התשיעי יתרת החסימה תסתיים. לא נתפלא אם קשת ורשת ימהרו למכור את המניות ברגע שמתסתיים החסימה שלהן. חבילת ההנפקה כוללת שתי מניות לפי מחיר של 21.11 שקל למניה, ושתי אופציות שמתקבלות ללא תמורה.

אופציה 1 שניתנת למימוש עד אפריל 2023 תמורת מחיר מימוש של 26.39 שקל למניה ואופציה 2 שניתנת למימוש עד אפריל 2024 תמורת תוספת מימוש של 31.67 שקל למניה. ההנפקה מתבצעת לפי שווי חברה של 381 מיליון שקל לפני הכסף (לשווי תתווסף תמורת ההנפקה). כלומר, EPM מבצעת הנפקה לפי שווי הגבוה פי 9.5 מההון שהושקע בה עד כה, שווי גבוה מאוד עבור חברה כמו EPM שנמצאת בשלב פיתוח כה התחלתי.

הסליקה הכספית באמצעות חשבון מסחר

אם החברה תצליח לגייס 44 מיליון שקל סביר להניח שהסכום יספיק לשנתיים עד שלוש שנים של פעילות. מנגד, הליך הפיתוח צפוי להיות ארוך בהרבה, והחברה תאלץ לבצע גיוסי הון נוספים בהמשך במחיר מניה שיהיה תלוי בהצלחת הפיתוח עד לאותו מועד. משקיע שיש לו חשבון מסחר יוכל להזמין מניות באתר fundit, והסליקה הכספית תתבצע באמצעות חשבון המסחר. בנק לאומי, רכז ההנפקה, יהיה אחראי על הסליקה הכספית.

מנגד, משקיע ללא חשבון מסחר יצטרך לשלם את תמורת ההנפקה במועד ההזמנה. עבור משקיעים כאלה ייפתח חשבון מסחר ייעודי לצורך ההנפקה, לחשבון זה צפויות להיות עמלות גבוהות. וכך, צופה בפרסומת ששוקלת אם להצטרף להשקעה צריכה לשאול את עצמה כמה שאלות.

למה EPM משקיעה סכום כה גדול כדי לשכנע אותה להצטרף להשקעה ולא פונה לקרן השקעה שמתמחה בתחום? מה הוא יחס הסיכוי־סיכון בהשקעה שהיא נכנסת אליה? האם היא יודעת לבחון אם ההנפקה לא מתבצעת לפי מחיר גבוה מדי? השתתפות בהנפקה ראשונית מיועדת בעיקר למי שעשה עבודת הכנה כמו קריאת התשקיף לעומק. בטח כשמדובר בחברה בפרופיל סיכון גבוה שנעטף בקמפיין פרסומי בטלוויזיה ששם דגש בעיקר על הצד של הסיכוי ומצניע את צד הסיכון.

רשות ני"ע מפקחת על הנפקה זו ואכן יש בתשקיף אזהרות רבות לגבי הסיכון בהנפקה. אך יש מקום לדרוש אזהרות ברורות יותר לגבי הסיכון בהשקעה זו בתוך אותה פרסומת. רצוי גם שלציבור הרחב תהיה חשיפה לבורסה ושאנשים יבחנו השקעה בקרנות סל על מדדי מניות ואג"ח, לאחר קבלת ייעוץ, ובהתאם לפרופיל הסיכון המתאים להם. רצוי גם שילמדו יותר לעומק כיצד לבנות תיק השקעות שמתאים לצרכים שלהם מבחינת סיכון מול תשואה צפויה.

מנגד, קמפיין אגרסיבי להשתתפות בהנפקת מניות חלום, שצפוי להוביל משקיעים לקחת סיכון שהם לא יודעים לתמחר הוא בעייתי. ייתכן שהחלום יתממש והמשקיעים ירוויחו מאותה השקעה, אך הם צריכים להביט על הגרף של מדד ביומד מיום השקתו, ולהביא בחשבון שיתכן שגם הם יהפכו שטר של 100 שקל לשטר של 20 שקל בעוד כמה שנים. להערכתנו, הסבירות של התרחיש השלילי גבוהה יותר מזו של התרחיש החיובי.

הכותב הוא כלכלן בחברת הייטק