")

")

אלביט ונייס צנחו, לכן יזכו לבוסט של 900 מיליון שקל

צפי להתאמות רבות במשקל המניות הרבעוני במדדים - שבו 4.7 מיליארד שקל צפויים להחליף ידיים - משפיע כבר עכשיו על המסחר במניות. מגבלת פקטור המשקל שקבעה הבורסה, וההתאמה הרבעונית שלה, מגבירים את העיוותים במסחר. אלה הביקושים וההיצעים הצפויים של קרנות הסל למניות

הבורסה בתל אביב שוברת שיאים, כשאחד הגורמים המשפיעים ביותר על המסחר במניות בשבועות האחרונים הוא עדכון המשקל הרבעוני, שצפוי להיכנס לתוקף בשלב מכרז הנעילה של 7 באוגוסט. המועד הקובע לקביעת הפרמטרים לעדכון הוא 17 ביולי, אך כבר כעת ניתן לזהות את מרבית השינויים שיתרחשו בעדכון זה.

בעדכון הרבעוני אין כניסה ויציאה של מניות מהמדדים, למעט מניות שעושות זאת במסלול המהיר, אך יש שינוי במשקלן של המניות במדדים, שנובע מהתאמה של פרמטרים שלהן. המשקיעים בשוק עוקבים אחר השינויים הצפויים, וכבר רוכשים מניות שצפויות לזכות לביקוש גבוה מקרנות הסל זמן רב לפני המועד הקובע של העדכון.

ביצענו סימולציה שמשקללת כיצד העדכון היה נראה אם המועד הקובע לעדכון היה נערך בסוף השבוע האחרון. התוצאה היא שקרנות הסל צפויות להזרים ביקושים והיצעים של כ־4.7 מיליארד שקל, אם כי הסכום המדויק ישתנה עד למועד הקובע.

מחזור המסחר העצום בעדכון הרבעוני נובע משילוב של שלושה גורמים: הגורם הראשון נובע מכללים לא אופטימליים של הבורסה בקביעת פקטור סחירות למניות; גורם השני הוא כמות כסף גבוהה מאוד שמנוהלת בקרנות הסל על מדדים מובילים יחסית לשווי החזקות הציבור במניות; והשלישי נובע מביקוש גבוה שצפוי להיות מוזרם למניות אלביט מערכות ולנייס, ומהיצע מצרפי מקביל למרבית מניותמדד ת"א־125.

החל מהרפורמה במדדים, בנובמבר 2023, הסחירות משפיעה על המשקל של המניה במדדים. הבורסה חילקה את המניות לשמונה מדרגות לפי חציון הסחירות וחציון מהירות המחזור שלהן בחצי השנה שלפני המועד הקובע לעדכון, ולכל מניה נקבע פקטור סחירות שתלוי במדרגה הגבוהה מבין השתיים. פקטור המשקל נע בין 0.1 ל־1.0 והוא מוכפל בערך הקובע של המניה מבחינת המדד, ובכך הוא מקטין את משקלן של המניות שלהן סחירות נמוכה.

חברות מדדים רבות מבצעות הפחתת משקל למניות עם סחירות נמוכה, אך כללי הבורסה מיוחדים בכך שהם מבצעים התאמת סחירות גם למניות עם סחירות גבוהה. בכל עדכון רבעוני מניה יכולה לעבור עד למדרגת סחירות אחת. אך לכל שינוי מדרגה יש השפעה גדולה על המשקל של המניה במדד. למשל, אם משקל מניה במדד היה 1% ומדרגת הסחירות בה היתה 0.8, אז עליית מדרגת סחירות ל־1.0 תעלה את משקל המניה במדד ל־1.25 בקירוב. שינויים אלו יוצרים התאמות רבות שקרנות הסל מחויבות לבצע להחזקות שלהן במניות בכל רבעון.

בכל עדכון חצי־שנתי, שבו מתבצע עדכון הרכב מדדים - בחודשים מאי ונובמבר - נקבעים הספים של המדרגות מחדש, אך בעדכונים הרבעוניים של פברואר ואוגוסט ספי מדרגות הסחירות ומהירות המחזור הם אלו שנקבעו בעדכון הרבעוני הקודם. כלל זה מגביר את העיוותים מכיוון שהוא משנה את כמות המניות שנכללת בכל מדרגה בכל עדכון. למשל, בעדכון הקרוב צפויה עלייה בכמות המניות שתכלל במדרגות הסחירות הגבוהות, ולכן בעדכון של נובמבר תהיה ירידה בכמות המניות שיכללו באותן מדרגות - ותווצר תחלופה מיותרת בין המדרגות - שתוביל להתערבות יתר של קרנות הסל במסחר במניות.

המשתנות הוודאיות, המתנדנדות והיציבות

בסימולציה חילקנו את המניות לשלוש קבוצות. הקבוצה הראשונה כוללת את המניות שמדרגת הסחירות שלהן תעלה או תרד בוודאות, זאת מכיוון שגם אם מחזור המסחר בהן בימים הנותרים למדידה יהיה נמוך, עדיין החציון המסחר יהיה מעל לסף שמוביל לעליית מדרגת סחירות - והפוך עבור מניות שיורדות מדרגה. מניות הקבוצה השניה הן אלו שחציון הסחירות בהן או מהירות המחזור בהן היה מוביל לעלייה או ירידת מדרגת סחירות לפי החישוב שנערך בסוף השבוע האחרון.

לגבי מניות אלו אין ודאות אם יעלו או ירדו מדרגת סחירות, אבל לפחות בצד אלו שצפויות לעלות מדרגת סחירות סביר להניח שפעילי השוק יתרמו למסחר בהן בימים הקרובים, כך שיעלו מדרגה. המניות בקבוצה השלישית הן אלו שבסימולציה לא עולות או יורדות מדרגה, אך אם המסחר בהן יהיה גבוה בימים שנותרו יתכן שהן יעלו מדרגה. עבור המניות שמסחר נמוך עלול להוריד אותן מדרגה, סביר להניח שסוחרים בשוק יתמכו במסחר בהן כך שלא יירדו מדרגה.

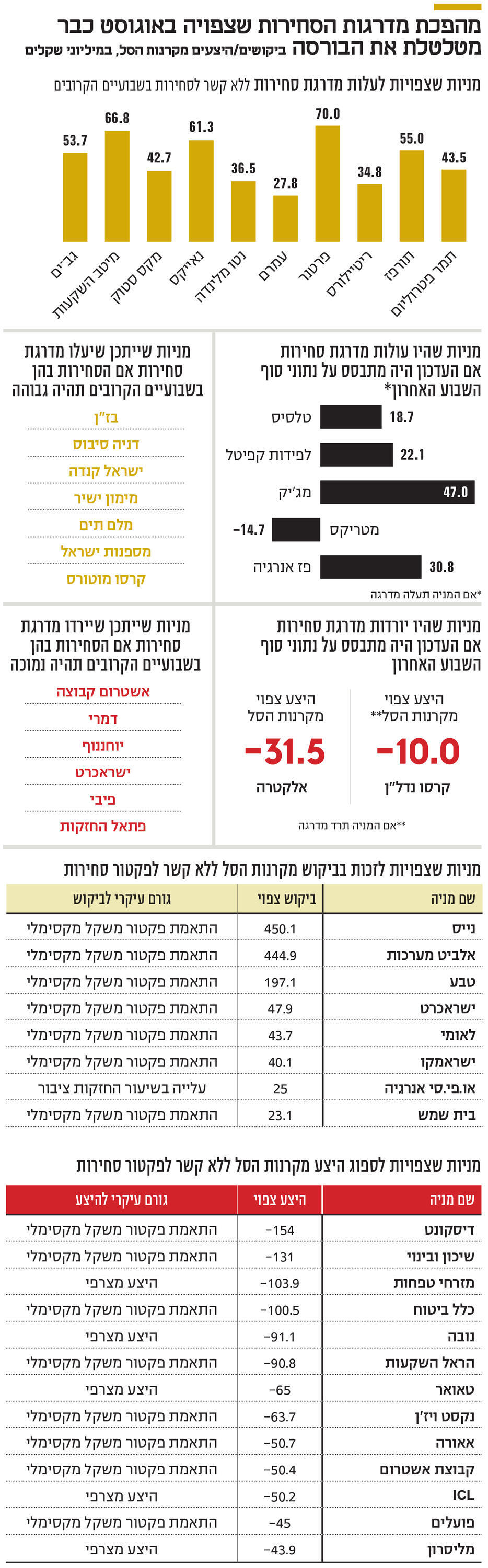

ריכזנו בטבלה את מניות מדד ת"א־125 לפי אותן שלוש קטגוריות. עבור אלו שעולות או יורדות מדרגת סחירות לפי הסימולציה הוספנו את הביקוש או ההיצע שיזרימו להן קרנות הסל. עשר מניות ממדד ת"א־125 יעלו בוודאות מדרגת סחירות ועוד חמש נוספות היו עולות לפי הסימולציה שבוצעה בסוף השבוע - וסביר להניח שיעלו מדרגה בפועל. מנגד, רק אלקטרה צפויה לרדת בוודאות מדרגת סחירות, ואילו קרסו נדל"ן עלולה לרדת מדרגה אם הסחירות בה לא תגדל בימים הבאים.

חוסר הסימטריה הזה צפוי להשפיע על מניות נוספות ולהוביל להיצע מצרפי שיוזרם בעיקר למניות מדד ת"א־90. מבין המניות שעולות בוודאות בגלל מדרגות סחירות ניתן לראות מניות רבות שמחירן עלה בחדות בחודשיים האחרונים (מעבר לעלייה בשוק). חלק מהעלייה ניתנת לייחוס להיערכות של השוק לעדכון הרבעוני, כאשר במקרים מסויימים מדובר אף בהיערכות יתר (מניות שעלו יותר מדי לעומת הביקוש הצפוי). בין המניות שעלו בצורה חדה ניתן לציין את תורפז, גב־ים, מיטב השקעות, מקס סטוק, פז אנרגיה ונאייקס. נציין שגם אם מניית מטריקס תעלה מדרגת סחירות צפוי למניה היצע שינבע מהתאמת פקטור משקל מקסימלי למניה במדד ת"א־90.

התאמה של פקטור המשקל המקסימלי

לכל מדד בבורסה יש מגבלת משקל מקסימלית, שבורסה מקבעת באמצעות קביעת פקטור משקל לכל מניה שהיתה חורגת כלפי מעלה ממשקל זה. פקטור המשקל נקבע במועד הקובע לעדכון, ומתעדכן פעם ברבעון. מאז המועד הקובע לעדכון הרבעוני הקודם חלה ירידה חדה בשווי מניות אלביט מערכות ונייס. לכן התאמת פקטור המשקל שלהן במדדים ת"א־35 ות"א־125 תעלה בצורה חדה את משקל המניות האלו במדדים - ותחזיר אותו להיות 7% במדד ת"א־35 ו־5% במדד ת"א־125, נכון למועד הקובע לעדכון.

כתוצאה מכך, קרנות הסל צפויות להזרים ביקושים גדולים של כ־450 מיליון שקל לכל אחת משתי המניות. בנוסף, תהיה לכך השפעה גדולה על ההיצע המצרפי שצפוי למרבית מניות מדד ת"א־125, שהמשקל שלהן במדד יקטן בכלל העלייה במשקל של אותן שתי מניות גדולות ושל מספר מניות נוספות.

קרנות הסל על מדד ת"א־90 מנהלות כ־15.5 מיליארד שקל. מגבלת המשקל במדד היא 2% ולכן ל־24 ממניות המדד פקטור משקל מקסימלי. בכל רבעון, התאמת פקטור המשקל באותן מניות מובילה לביקושים והיצעים של עשרות מיליוני שקלים למניות רבות. גם למדד הביטוח, שקרנות הסל עליו מנהלות 2.76 מיליארד שקל, יש השפעה משמעותית על מניות הפניקס, כלל והראל שלהן פקטור משקל מקסימלי במדד.

למשקיעים קל לעקוב אחרי שינויים צפויים בפקטור המשקל המקסימלי במדד, כאשר ההיצע הצפוי למניה תלוי בהפרש שבין המשקל הנוכחי של המניה במדד במועד הקובע לעדכון לבין המשקל המקסימלי באותו מדד. בחינת ביקוש מורכבת מעט יותר ודורשת לבחון האם גם לאחר העדכון ישאר למניה פקטור משקל מקסימלי. גורמים נוספים שמשפיעים על משקל המניות במדדים הם שינויים בשיעור החזקות הציבור (שהבורסה מגבילה ל־5% בכל עדכון רבעוני), ושינוי בכמות המניות הרשומות.

שחקנים מובילים בשוק ההון מחשבים באופן שוטף את השינויים הצפויים במשקל המניות במדדים, ומתאימים את המסחר שלהם לשינויים הצפויים. אחרים רוכשים את אותו מידע מגופים פיננסיים שמחשבים אותו לצורך מכירה ללקוחות שלהם. החזקות גבוהות של קרנות הסל במניות הישראליות, בשילוב עם שינויים רבים במשקל היחסי שנובעים מכללים לא אופטימליים של המדדים, גורמים להשפעה גדולה של עדכוני הרכבי המדדים החצי־שנתיים ושל עדכוני המשקל הרבעוניים על המסחר במניות בתל אביב, כאשר עיקר ההשפעה מתרחשת זמן רב לפני המועד הקובע לעדכון.

הקובץ המצורף בקישור כאן מרכז בהרחבה את תוצאות הסימולציה שהוכנה לקראת העדכון.

הכותב הוא כלכלן בחברת הייטק