")

")

פרשנות

השקל חזק, גיוס החוב זול - ורק ה־CDS מאכזב

שוק המט"ח ושוק האג"ח מגיבים בחיוב למבצע "שאגת הארי": הדולר צנח מול השקל ב־2%, וגיוס חוב ממשלתי של 3.3 מיליארד שקל זכה לביקוש חריג פי 9 מההיצע. אך בשוק ה־CDS, שבו שולטים המשקיעים הזרים, פרמיית הסיכון של ישראל קפצה ב-25% תוך שעות ומצביעה על דאגה גוברת מהנטל הפיסקאלי ארוך הטווח

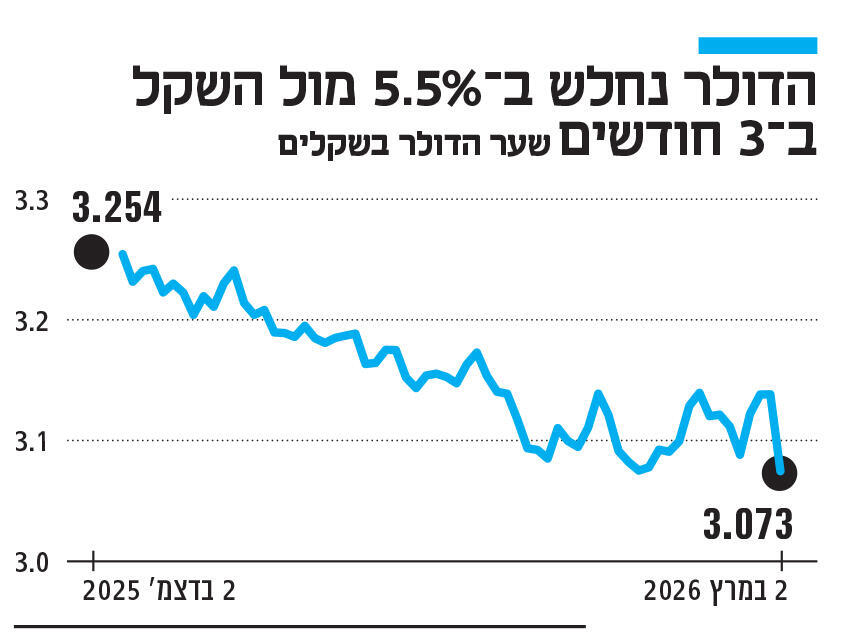

אם לשפוט לפי שער החליפין של השקל, אז שוק ההון העולמי מתרשם ממכת הפתיחה הישראלית־אמריקאית באיראן. השחקנים בשוק מתמחרים בשלב זה ניצחון ושיפור דרמטי במצבה הגיאו־פוליטי של ישראל. הדולר צנח מול השקל ביום הראשון של המסחר מאז תחילת מבצע "שאגת הארי" בקצת פחות מ־2% לרמה של 3.07 שקלים, והתייצב סביב 3.09 שקלים. כלומר, סוחרי המט"ח, הפועלים בשוק העמוק, הגדול והנזיל ביותר שקיים, מהמרים על כך שכלכלת ישראל תצא מחוזקת מהמלחמה. מהלך דומה של התחזקות השקל ראינו גם אחרי "עם כלביא". המהלך הזה קורה כשהדולר דווקא מתחזק בעולם ואף בעוצמה. מדד DXY (שמביא בחשבון את הדולר מול המטבעות החשובים בעולם) עלה אתמול בכמעט 1% שלם. כלומר, רוחות המלחמה והבעיות בשוק האנרגיה דוחפות את המשקיעים לרכוש נכסים בטוחים כמו המטבע האמריקאי.

עם זאת, האירוע היותר מרשים שאירע אתמול היה ההנפקה (המתוכננת מראש) של איגרות חוב ממשלתיות סחירות לצורך מימון הגירעון. 3.3 מיליארד שקל הונפקו בטווחי זמן שונים, כאשר הביקושים הגיעו לפי 6 עד 9 מההצעה. המחיר היה סביר: 3.8% ריבית בהנפקה ל־10 שנים - סביב גובה התשואה בשוק (כ־3.77%). קל וחומר כאשר ההנפקה התבצע בזמן שאזעקות נשמעו בכל רחבי הארץ.

רק מדד אחד המשיך לאכזב לאחרונה: ה־CDS של ממשלת ישראל לחמש שנים, אותן תעודות ביטוח על חדלות פירעון שמשמשות כלכלנים כמדד לפרמיית הסיכון. לפני תחילת המערכה הנוכחית הן עמדו על 70 נק', וזינקו ב־28 בפברואר ל־79 נק' – ואתמול קפצו שוב ליותר מ־87 נק'. מדובר בעלייה של 25% בתוך שעות.

יש בשוק ההון מי שמנסה להרגיע. ראשית כל, ברמות נמוכות יחסית השינויים מקבלים יותר נפח מבחינה אחוזית. וחשוב מכך, ישראל עדיין רחוקה מאוד מ־140 הנקודות שנרשמו בשיא המלחמה ב־2024. עם זאת, בניגוד לשערי חליפין ולמניות, שוק ה־CDS הוא הרבה פחות נזיל ומתמחר סוג אחר של סיכון. בזמן שהשקל והבורסה מגיבים בעיקר לאירועים מיידיים, ה־CDS מתמקדות יותר על הטווח הבינוני־הארוך: העלות הפיסקאלית של המלחמה, הגידול בגירעון, יחס חוב־תוצר וההסתברות להורדת דירוג. לכן מדובר יותר בהתאמת סיכון מאשר איתות למצוקה פיננסית מיידית.

חשוב גם לזכור ששוקי המניות והמט"ח נשענים בעיקר על מוסדיים מקומיים, בעוד שוק ה־CDS נשלט יותר בידי משקיעים זרים, שממוקדים בסיכון מאקרו־פיסקאלי. השאלה היא האם זאת מגמה מתמשכת שרומזת על חשש עמוק מהשלכות תקציביות ארוכות טווח, או שיגיע תיקון בקרוב.