")

עמלות העו"ש יוזלו? ועדת הכלכלה תדון ברפורמה של בנק ישראל

הרפורמה של בנק ישראל תחייב את הבנקים להציע חשבון בסיסי בעמלה אחידה ונמוכה של עד 10 שקלים, שתוביל לחיסכון של מאות שקלים בשנה למשק בית. לפי ועדת הכלכלה: "חשש כבד שהרפורמה תפגע במרבית לקוחות", אולם נתוני הבנק מראים כי רוב הציבור ירוויח

השינוי המשמעותי שבנק ישראל מתכנן במבנה עמלות העו"ש יעלה מחר (ב') לדיון בוועדת הכלכלה. הרפורמה אינה דורשת פיקוח פרלמטרי, אך הדיון מתבצע לאור בקשת חברי הוועדה, הטוענים כי יש "חשש כבד שהרפורמה במתכונתה הנוכחית תחטיא את מטרתה, ותפגע במרבית לקוחות הבנקים".

ביולי האחרון פירסם בנק ישראל טיוטת חוזר להערות הציבור, ובה הצעה לעמלה חדשה בשם "ניהול חשבון תשלום", שתכלול את פעולות העו"ש, כלומר מגוון פעולות יומיומיות, בהן הפקדות ומשיכות מזומן, העברות, תשלומי שובר, הוראות קבע, ביטולי חיובים, והדפסת או איתור מסמכים.

לפי הטיוטה, הבנקים יורשו לגבות עד עשרה שקלים בחודש ממשקי בית ועסקים קטנים עבור 100 פעולות בחודש, וכל פעולה נוספת תחויב לכל היותר בשקל נוסף. במובן מסוים, בנק ישראל שואף כאן לשינוי דומה למה שקרה בשוק הסלולר, עם מעבר ממודל תשלום פר פעולה לחבילה כוללת.בנוסף, בנק ישראל יגביל את דמי הכרטיס בכרטיס דביט ל-7 שקלים.

ההצעה מבטאת שינוי משמעותי בתפיסת הפיקוח של בנק ישראל: מהנגשת מידע ללקוחות להתערבות משמעותית באופן התמחור, דרך יצירת ברירת מחדל חדשה: חשבון עו"ש שבו משלמים לכל היותר עשרה שקלים בחודש. לא בכדי, במערכת הבנקאית מתנגדים, ובאיגוד הבנקים כתבו בתגובה כי "למכלול השינויים המוצעים בטיוטה יש משמעות כלכלית עצומה לבנקים, וזאת ללא הצדקה".

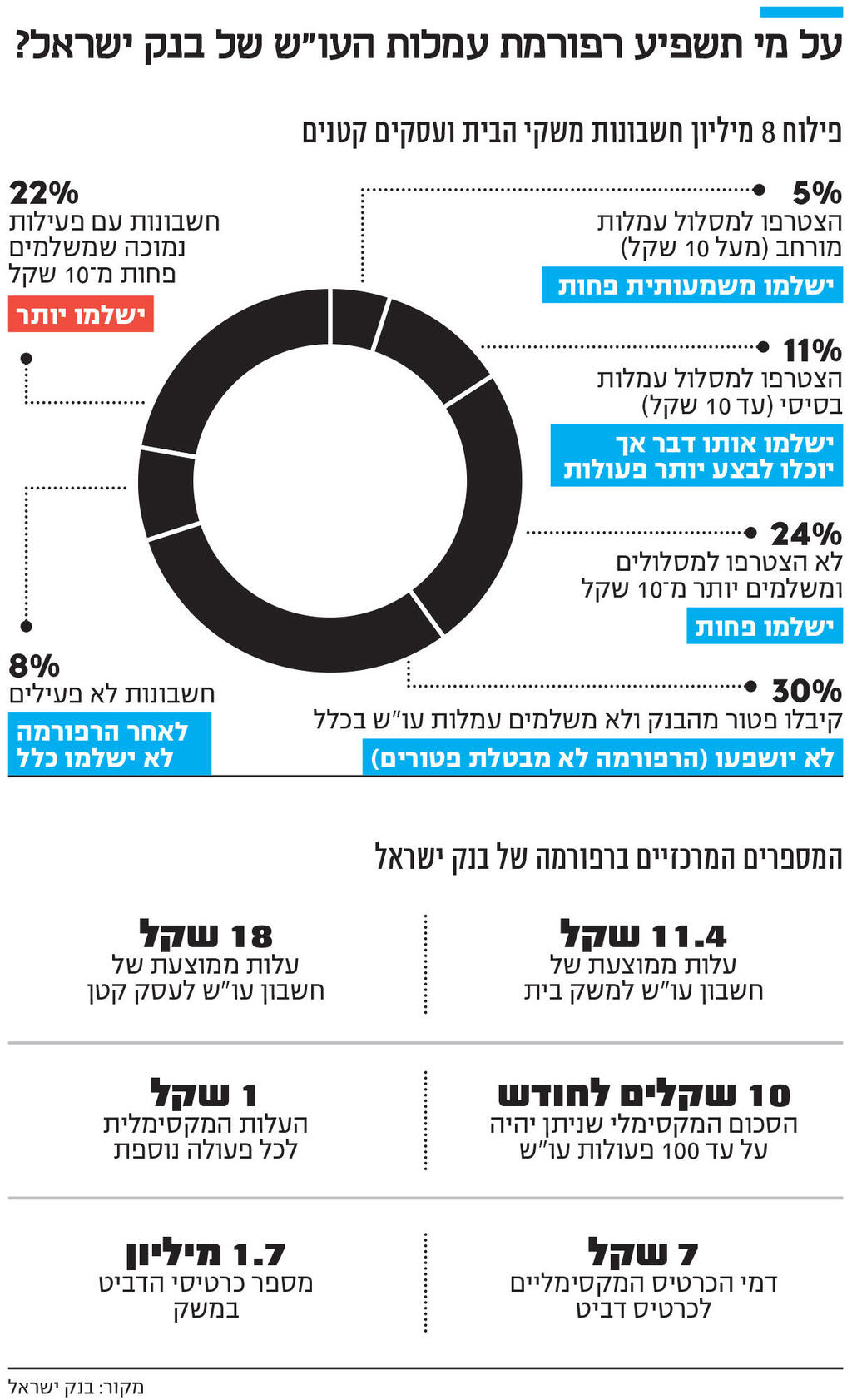

אז מהיכן נובע החשש של חברי ועדת הכלכלה? מסקירה חצי-שנתית שפירסם בנק ישראל בשבוע שעבר, אודות מחירי העמלות במחצית הראשונה של 2025, מצוין כי מעל 60% מלקוחות הבנקים שילמו עד 10 שקלים בחודש כעמלות עו"ש. לכן עולה החשש שלאחר הרפורמה, הבנקים ייצמדו לרף העליון שהגדיר בנק ישראל בסך 10 שקל, כך שבפועל רוב הציבור ישלם סכום גבוה יותר. בנוסף, לפי נתוני בנק ישראל עלות ממוצעת של חשבון עו"ש (ללא דמי כרטיס אשראי) הסתכמה ב-11.4 שקל, כך שההוזלה עלולה להיות זניחה.

אך הממוצע, כטבעו, עשוי להטעות: במערכת הבנקאית נוצר סטנדרט חדש ללקוחות שמתמקחים, לפיו הם נהנים מפטור מוחלט מעמלות עו"ש כנגד העברת משכורת. לפי נתוני בנק ישראל, כ-31% מתוך 8 מיליון חשבונות הבנקים נהנים מפטור ולא משלמים עמלות עו"ש בכלל. המשמעות היא שיש לקוחות אחרים, במיוחד מאוכלוסיות חלשות או אוכלוסיית הקשישים, שמשלמים עשרות שקלים בחודש. בעוד שסביר להניח שגם לאחר יישום הרפורמה, הלקוחות החזקים שמתמקחים ימשיכו להנות מפטור, הלקוחות שמשלמים עמלות עו"ש מופרכות יהנו אוטומטית מהפחתה משמעותית.

בנוסף, כ-7% מהחשבונות הם חשבונות לא פעילים, בהם לא בוצעה פעילות מזה לפחות 10 חודשים. בחשבונות אלו לא משלמים עמלות עו"ש, או שמשלמים עמלות נמוכות מאוד, אך הרפורמה תקבע כי לא ניתן יהיה לגבות כלל עמלות מחשבונות אלו.

לכן, האוכלוסיה שעלולה להיפגע היא כ-22% מלקוחות הבנקים, שלאור היקף פעילות נמוך משלמים בממוצע כ-5-6 שקלים בחודש, ולאחר הרפורמה עלולים לשלם יותר. מנגד, בהנחה שללקוחות אלו יש חשבון שבו הם פעילים יותר, הרפורמה מגדילה את היקף הפעולות שניתן לבצע בכל חשבון, כך שהלקוחות יוכלו להסיט את הפעילות שלהם אל החשבון העיקרי, וכך להימנע מתשלום עמלות בחשבונות עם פעילות נמוכה.

אך אל מול הפגיעה הפוטנציאלית באוכלוסיה זו, כ-60% מלקוחות הבנקים צפויים להנות מתנאים טובים יותר. הרפורמה הנוכחית, ככל שתושלם, תחליף את רפורמת המסלולים, שנכנסה לתוקף ב-2014. הרפורמה חייבה את הבנקים להציע ללקוחותיהם מסלול עמלות בסיסי ומורחב, שבו משלמים מראש סכום קבוע מידי חודש על מספר פעולות מוגדר מראש לניהול העו"ש, כאשר מחירי המסלולים מפוקחים ובמסלול הבסיסי לא ניתן לגבוה מחיר הגבוה מעשרה שקלים.

הרפורמה אכן הוזילה את העלות הממוצעת של חשבון עו"ש, שירדה מ-16.6 שקל ב-2014 ל-10.8 ב-2021. עם זאת, האפקטיביות של הרפורמה הייתה מוגבלת ומספר המצטרפים האט. לכן, בבנק ישראל מייצרים מסלול אחיד כברירת מחדל לכלל הלקוחות.

כ-24% מבין לקוחות הבנקים לא הצטרפו למסלולים, ושילמו יותר מ-10 שקלים בחודש, כך שהם יהנו מהוזלה עם כניסת הרפורמה לתוקף. כ-11% הצטרפו למסלול העמלות הבסיסי, שבו משלמים 10 שקל. לאחר הרפורמה הם לא ישלמו פחות, אך הם יהנו מ-100 פעולות בעלות זו, במקום 10 פעולות כיום.

ולבסוף, כ-5% מלקוחות הבנקים, בעיקר עסקים קטנים, הצטרפו למסלול עמלות מורחב שבו משלמים בין 20-30 שקל בחודש. זהו קהל הלקוחות שיהנה מהירידה החדה ביותר בעלות. ככלל, שבעוד שמשקי בית אכן משלמים בממוצע 11.4 שקל בחודש על עמלות עו"ש, עסקים קטנים משלמים כ-18 שקל בחודש.

מעבר להוזלת העמלות, בבנק ישראל מסבירים כי הרפורמה לא נועדה רק להוזיל את העמלות באופן ישיר, אלא לפשט את מבנה העמלות. מבדיקות שערך בנק ישראל עולה כי חלק גדול מהתסכול שחשים לקוחות הבנקים נובע מהתחושה שהם משלמים הרבה עמלות, ולא יודעים על מה. הרפורמה אמורה להסדיר זאת, לפחות עבור הפעולות היומיומיות הנפוצות ביותר.

ככל שיוחלט לא לבצע שינויים ברפורמה בעקבות הדיון היום, ההוראה צפויה להתפרסם בחודשים הקרובים ולהיכנס לתוקף לאחר תקופת היערכות של שנה.