")

פרשנות

הצמיחה מפתיעה לטובה, אבל היא בעיקר קפיצה טכנית ולא שינוי מגמה

נתוני הצמיחה המפתיעים של הרבעון השלישי חושפים התאוששות חדה שמונעת בעיקר מזינוק בצריכת משקי הבית ובהשקעות. זאת אחרי ירידה של 4.3% ברבעון השני בו החלה המלחמה עם איראן. אך לפי הנתונים שזורמים לרבעון האחרון של 2025 נראה שהמדדים מתקררים

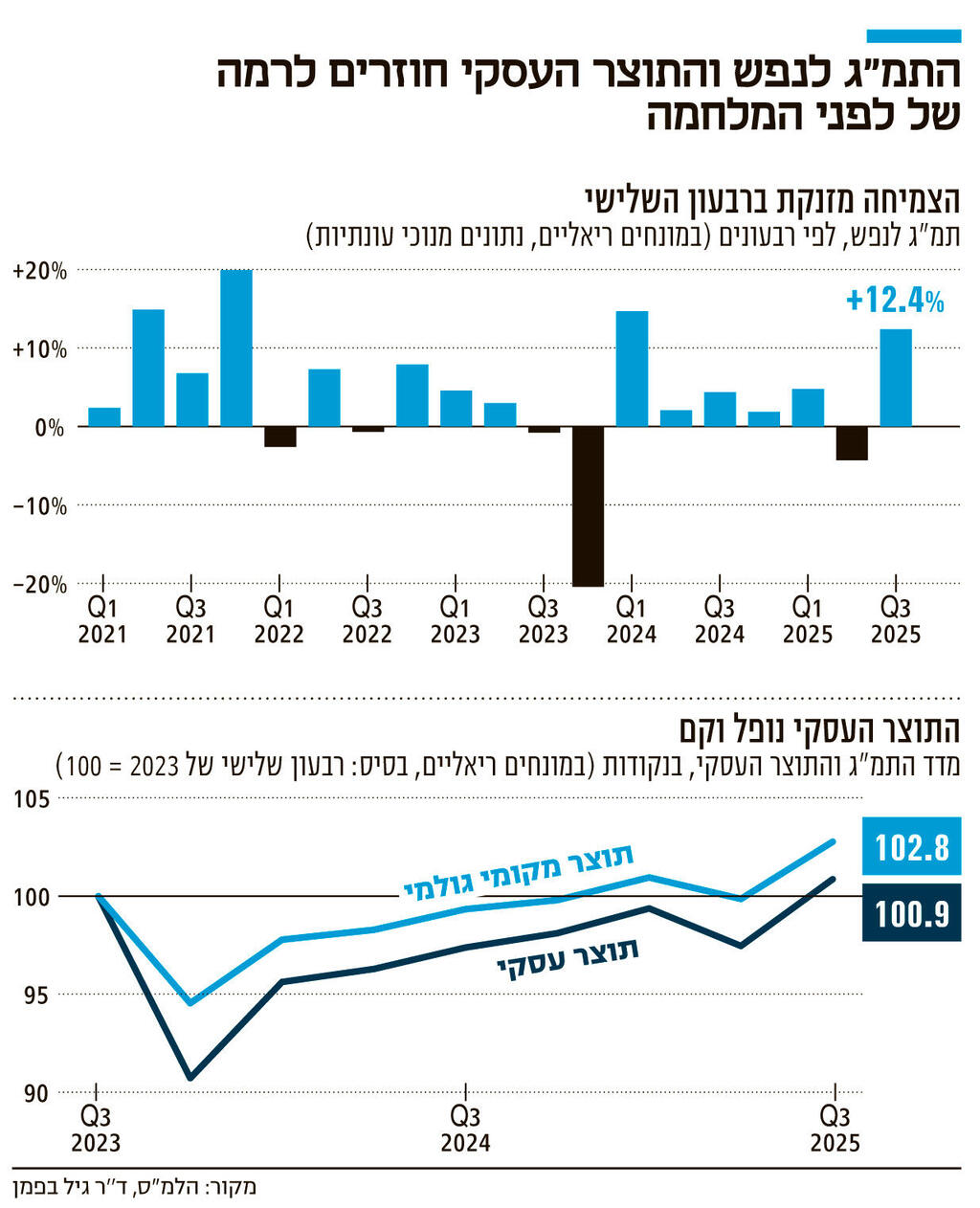

המשק הישראלי הפתיע שוב לטובה והתאושש מהמלחמה מול איראן עם צמיחה בשיעור של יותר מ־12.4% ברבעון השלישי של השנה. זאת אחרי ירידה של יותר מ־4.3% ברבעון השני – בו חלה המלחמה מול איראן. כלומר, מדובר בקפיצה חדה אחרי צניחה חדה. הנתונים הם במונחים ריאליים (בניכוי האינפלציה) ובניכוי אפקט העונתיות. כדי להבין את גודל ההפתעה מספיק לציין כי קונצנזוס התחזיות דיבר על צמיחה של 7.3% "בלבד" – שיעור מכובד בפני עצמו וחריג ביותר. אך כבר בסוף השבוע התריע JPM – הבנק הגדול בעולם – כי לפי המודל הפנימי שלהם, שעוקב אחרי 20 משתנים מאקרו־כלכליים מרכזיים המראים את הפעילות במשק, הצמיחה תעמוד ברבעון השלישי (יולי–ספטמבר) על 11%.

במונחים רבעוניים צמחה כלכלת ישראל ברבעון השלישי בכ־3%. נזכיר כי הלמ"ס מחשב את נתוני החשבונאות הלאומית במונחים שנתיים. משמעות שיעור צמיחה שנתית של 12.4% היא שאם המשק היה צומח בכל שנת 2025 (שנה שלמה) כמו שצמח ברבעון השלישי של 2025, אזי הצמיחה השנתית הייתה עומדת על 12.4%. השיטה מקובלת בעולם כי היא מנטרלת רבעונים חזקים או חלשים מדי, משקפת את "קצב הריצה" האמיתי של המשק ומספקת לממשלה ולשווקים אינדיקציה אמינה יותר למגמות הכלכליות. אבל במקרה הספציפי הזה היא "קצת" מפספסת, שכן כידוע – ברבעון השלישי של 2025 הישראלים "פיצו" את עצמם בגין הפסקת הפעילות ברבעון השנה על רקע המלחמה ששיתקה את המדינה במחצית השנייה של יוני (רבעון שני).

לכן חשוב להסתכל גם על הנתון של הרבעון השלישי לעומת הרבעון השלישי של 2024 (כשלא הייתה מלחמה מול איראן): צמיחה נאה של 3.5%. נזכיר כי בנק ישראל ומשרד האוצר צופים צמיחה של 2.5%–2.8% לשנת 2025, אך הנתון הזה עשוי לגרום להם לעדכן, שוב, את התחזית כלפי מעלה. לצד זה כדאי לצרף עוד נתון: התוצר הרבעוני לנפש במונחים שקליים (מנוכי עונתיות) חזר לרמה שנרשמה ערב מחדל אוקטובר 2023. קרי, התוצר לנפש ברבעון השלישי של 2025 גבוה בכ־0.15% מזה של רבעון שלישי 2023. כלומר, המשק חזר לנקודה שבה עצר אז.

חזרת האמון הכלכלי של משקי הבית

נתון לא פחות חשוב הוא התוצר העסקי (התוצר ללא הממשלה וללא הנדל"ן) שמודד את הפעילות של המגזר העסקי. לפי הלמ"ס, התוצר העסקי זינק בכ־15%. אך הנתון החשוב ביותר הוא זה שמצא ד''ר גיל בפמן, לשעבר הכלכלן הראשי של בנק לאומי: לראשונה מאז מחדל אוקטובר, התוצר העסקי חזר לרמתו ערב המלחמה. כלומר, לקח שנתיים למגזר העסקי להתאושש מהמחדל שהכביד על מנוע הצמיחה של המשק.

כאשר צוללים אל תוך הרכב הצמיחה ניכר כי היא מרוכזת בביקושים של משקי הבית (צריכה והשקעה) ופחות ביצוא (למרות שגם הוא זינק). כלומר, משקי הבית הגבירו ביקושים מיד אחרי המלחמה. לפי הלמ"ס, הצריכה הפרטית עלתה ב־23% (חישוב שנתי) לאחר ירידה של 5.3% ברבעון השני, כאשר הצריכה הפרטית לנפש, הקרויה גם רמת חיים, עלתה ברבע השלישי ב־21.3% לעומת ירידה של 6.3% ברבעון השני.

אך מעניין לא פחות לפלח את הצריכה לפי סוג: בזמן שהצריכה הפרטית השוטפת לנפש (ההוצאות למזון, משקאות וטבק, שירותים אישיים, דיור, דלק וחשמל לאחזקת בית, ומוצרי תעשייה לצריכה שוטפת) עלתה ב־17.3% "בלבד", הצריכה למוצרים בני־קיימא למחצה לנפש (ההוצאה על הלבשה והנעלה, טקסטיל לבית, כלי עבודה וציוד חשמלי קטן, מוצרי בידור ופנאי וחפצים אישיים) זינקה ברבעון השלישי של 2025 ב־108.1%, אחרי ירידה של 36.2% ברבעון השני. גם הצריכה של מוצרי בני־קיימא לנפש קפצה בשיעור מרשים של יותר מ־97%.

בלמ"ס מציינים כי הצריכה של מוצרים כמו ריהוט גדלה ביותר מ־10.8%, נרשמה עלייה של 54.3% בהוצאה על ציוד חשמלי וציוד אחר, ולא נרשם כמעט שינוי ברכישת מכוניות, שבדרך כלל מובילות את הצריכה של מוצרי בני־קיימא ומשבשות את הסדרה. כלומר, הישראלים "קפצו" לחנויות ורוקנו אותן – ולא רק הגדילו את הקניות בסופרמרקט או "אכלו יותר". ומצד שני, הם לא יצאו מהממ"דים לרכוש מכוניות. דפוס צריכה כזה מעיד על חזרת אמון כלכלי של משקי הבית באותם ימים ומתיישב עם האופוריה ששררה במדינה אחרי המלחמה עם איראן. אך מוקדם לקבוע כמה זמן היא נמשכה.

מדובר ברבעון יוצא דופן, שנולד משילוב נדיר של בסיס נמוך, חזרה פתאומית לשגרה וגל קניות חד־פעמי של משקי הבית. כל האינדיקטורים לרבעון הרביעי כבר מצביעים על התקררות

הביקושים הפנימיים חוזקו גם על ידי הצריכה הממשלתית: למרות עלייה מינורית של 4.4% בלבד במונחים שנתיים, הסיבה לכך הייתה ירידה של 20% בצריכה הביטחונית (הגיוני אחרי מלחמה), בעוד שהצריכה הממשלתית האזרחית זינקה בכ־16%. גם בהשקעות מסתתרים פרטים חשובים: למרות שההשקעה בנכסים קבועים זינקה בכ־37%, הנתון משקף זינוק חד בהשקעה במכונות וציוד אחר (לא כולל ציוד ICT – ציוד ענפי טכנולוגיות המידע והתקשורת) שרובו נרכש על ידי משרד הביטחון. מנגד, ההשקעה בסחורות שיוצרו בענפי ה־ICT עלתה ב־3.6% בלבד.

החזרה לשגרה אפשרה גם את התאוששות הבנייה: ההשקעה בבנייה למגורים עלתה בכ־32% וההשקעה בבנייה שלא למגורים ב־11%. היצוא (סחורות ושירותים) זינק ביותר מ־23% – בהובלת יצוא השירותים שגדל ב־19% והיצוא התעשייתי (23%). אך כאמור, ההתאוששות בולטת יותר ברכיבים הפנימיים: ולראיה, הגידול בשימושים הפנימיים (צריכה פרטית, צריכה ממשלתית והשקעות) גדל ביותר מ־24% בעוד שסך הביקושים גדל ב־16%.

השווקים מאמינים לבנק ישראל

המשק הישראלי הגיב בעוצמה כפי שהיה צפוי וכפי שהעידו הנתונים שהחלו להשתחרר כבר ביולי 2025. אין כאן הפתעה לגבי הכיוון אלא לגבי העוצמה. המסקנה הברורה היא שהמשק הישראלי חזר לפעילות דרך הביקושים של משקי הבית – וזה עלול להיות בעייתי, לפחות עבור נגיד בנק ישראל, פרופ' אמיר ירון. הרי מדובר ברכיב אינפלציוני קלאסי. הנתונים מדברים בעד עצמם: זינוק של 23% בצריכה הפרטית (שנתי); 97% זינוק בצריכת מוצרי בני־קיימא ו־108% זינוק בצריכה למוצרים בני־קיימא למחצה. מצד שני, שתי קריאות האינפלציה האחרונות העידו על אינפלציה של 2.5% – בתוך יעד יציבות המחירים שקבעה הממשלה (1%–3%) – והאינפלציה אינה עולה מאז יוני. יתרה מזו, באוקטובר דיווח בנק ישראל על ציפיות לאינפלציה של 2% כמעט מכל המקורות, בדיוק באמצע יעד היציבות. כלומר, השווקים מאמינים לבנק ישראל כי הוא שולט באינפלציה.

ואם לא די בכך, הפיחות שראינו בתקופה האחרונה הוא מנגנון דפלציוני מרכזי שמוזיל את היבוא. לכן, הנתון הזה יאתגר את בנק ישראל – שחייב לשמור על ריסון אינפלציוני ועל כך שהביקושים לא יעלו שוב על ההיצע – אך לא צפוי למנוע ממנו להפחית ריבית כבר במפגש הבא בסוף החודש.

למרות נתון הצמיחה החריג – מהחדים שנרשמו כאן בעשור האחרון – חשוב לזכור שמדובר ברבעון יוצא דופן, שנולד משילוב נדיר של בסיס נמוך, חזרה פתאומית לשגרה וגל קניות חד־פעמי של משקי הבית. זו אינה "נקודת שיווי המשקל" החדשה של המשק הישראלי. להפך: כל האינדיקטורים המוקדמים לרבעון הרביעי כבר מצביעים על התקררות, ובסיכום השנה כולה התוצר צפוי להתכנס לרמות הרבה מתונות יותר - סביב 2.5%-3%. לכן, לפני שחוגגים את "הנס הכלכלי" של הרבעון השלישי, כדאי להמתין לנתוני הסיום של 2025, שם כבר צפויה להופיע תמונה מאוזנת יותר, ומציאותית יותר. המשק הפתיע לטובה, אך מדובר בעיקר בקפיצה טכנית ולא בשינוי מגמה חדה.